“ 1、概率可以改变宿命

2、数学期望可以改变穷人思维

3、大数定律告诉别纠结过去坚持做正确的事

4、用贝叶斯的思路不断迭代你的决策系统

5、方差让你认识风险更好去投资”

我们所生活的世界,是一个随机有好有坏不完美的世界,千万不要被绝望感裹挟。因为我们可以通过行动将好的放大,坏的缩小。而时间权、空间权和概率权就是我们放大缩小的工具。

01

—

变异指标

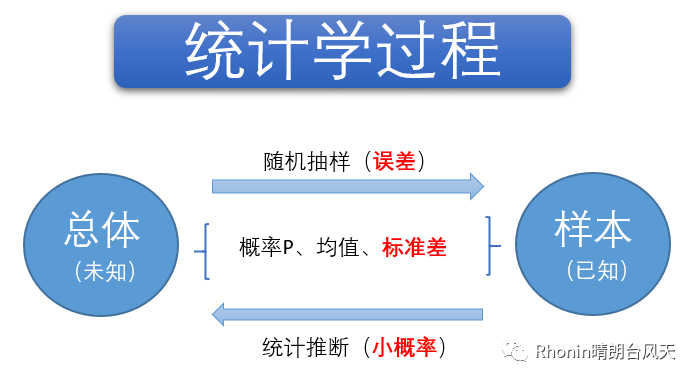

简单画了个图说明统计学过程,误差贯穿整个统计学,它决定了样本的质量、数据的波动情况,甚至研究如何减小或控制误差从而正确推断总体。还记得咱们前面写的那句话:当样本足够小,一切皆有可能。形容误差真的再贴切不过了。

既然误差如此重要,统计学里是怎么去描述它的呢?来,我们引入变异指标。

嗯,看着好复杂,但这里面最重要的就是方差,标准差是方差的延申。慢慢来,不着急。

02

—

详解方差与标准差

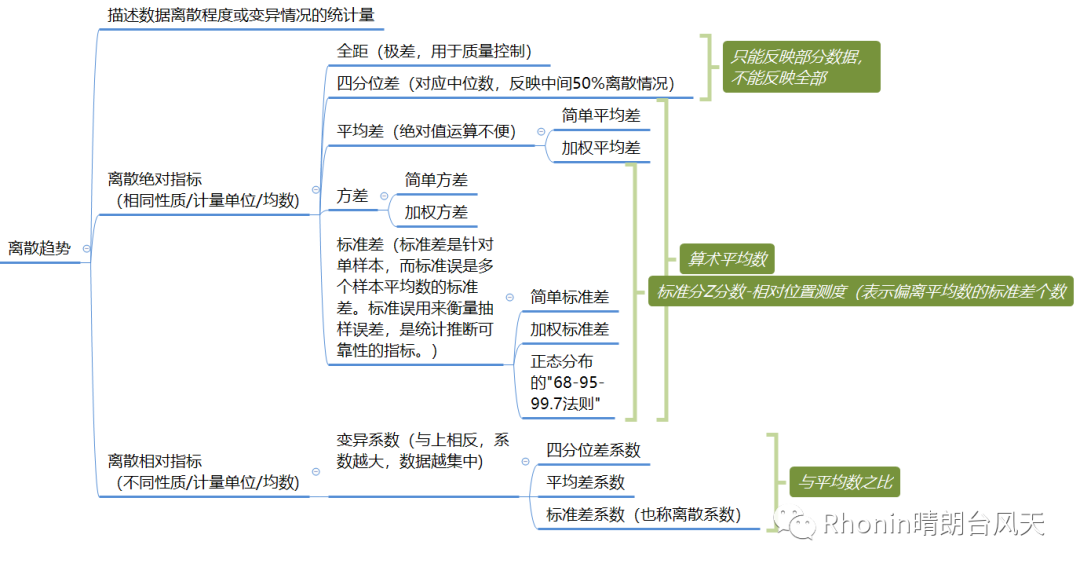

变异指标也称离散指标。

1、有离散绝对指标和离散相对指标(也就是变异系数),两者的区别是总体性质、计量单位、均数是否相同。

比如对比美元和人民币离散趋势的时候就可以采用离散系数。

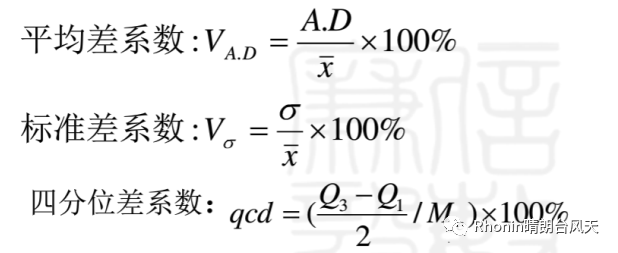

离散系数主要是与平均数之比,越大越散。

2、全距,最大值-最小值,适合品控指标,越大越散。

3、四分位差,注意是差,也就是75%-25%,中间50%离散情况,越大越散。

以上2、3点反映的是部分数据,无法反映全部

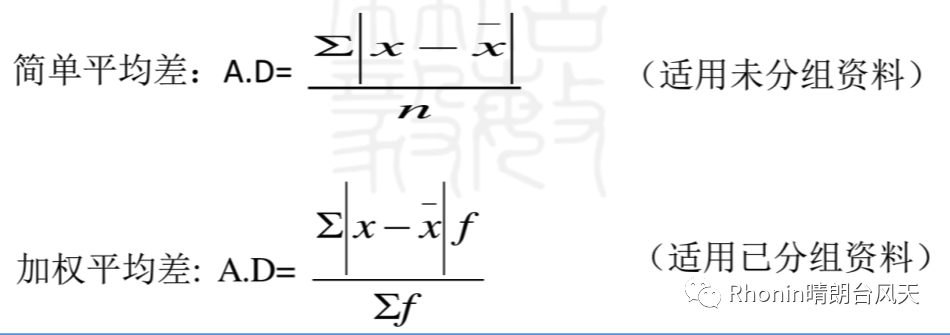

4、平均差,越大越散

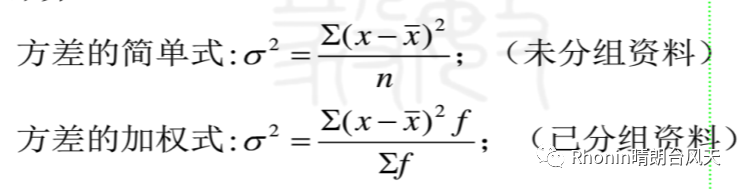

因为绝对值运算非常不方便,所以就直接平方有了方差

5、方差,越大越散

对均值的偏离幅度其实就叫做方差,随机结果围绕数学期望的波动范围,也就是我们平时所说的“波动率”——波动率是最常见的衡量风险的测度,如果你理财还不懂方差,赶紧收藏这篇文章

#不用你去套公式计算,直接输入.var就可以得到方差了。a=pd.Series(np.arange(10))aOut[19]:0 01 12 23 34 45 56 67 78 89 9dtype: int32a.mean()Out[20]: 4.5a.var()Out[22]: 9.166666666666666

拓展(可看可不看):

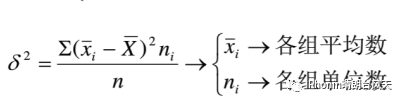

其中组间方差:

其中平均组内方差(注意要平均):

6、标准差,越大越散

标准差是方差的平方根,也叫均方差。

a.std()Out[24]: 3.0276503540974917#甚至可以一口气输出相关的描述指标a.describe()Out[25]:count 10.00000 #计数mean 4.50000 #平均值std 3.02765 #标准差min 0.00000 #最小值25% 2.25000 #四分位50% 4.5000075% 6.75000max 9.00000 #最大值dtype: float64

那么问题来了,既然有了方差来描述变量与均值的偏离程度,那又搞出来个标准差干什么呢?

原因是方差与我们要处理的数据的量纲是不一致的,虽然能很好的描述数据与均值的偏离程度,但是处理结果是不符合我们的直观思维的。

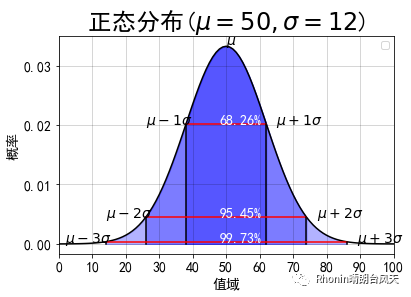

由下图正态分布可以知道,标准差可以用来衡量置信度,在一个标准差之内,我们对平均值的置信度为68.26%,2个标准差置信度95.45%(常用),3个标准差的置信度是99.73%。这就是传说中正态分布的"68-95-99.7法则"

另外,标准差是针对单样本,而标准误是多个样本平均数的标准差。标准误用来衡量抽样误差,是统计推断可靠性的指标。

03

—

离散与集中趋势

计算抽样误差的大小,才能够去猜总体,而不是盲目瞎猜。数据的统计描述,针对的就是集中程度和离散程度的描述。

衡量集中程度的指标就是平均指标,数据越集中,抽样误差越小。

衡量离散程度的指标就是变异指标,数据越离散,抽样误差越大。

而统计推断就是基于5%小概率(除去置信度95%)进行的。

讲到这里,你应该能明白为什么我说误差贯穿整个统计学了吧。

顺便聊聊投资吧,俗话说高风险高收益,尽管有风险溢价,但是咱们普通人理财千万不要ALL IN,没有足够资金贮备应对日常生活,哪怕你是长期价值主义者,可能你看中的理财产品也确实有长期价值,但只要第一局输了,可能就被赶出了游戏,根本没办法等到长期。特别是加杠杆风险很可能会翻倍!我们要做“剩者”,输得少的那个人就是赢家,投资就是所谓“输家的游戏”。建议利用自己的闲钱去投资,还要给自己设置好止损线并坚决执行。