两家公司的概况:

- 亚马逊是在2000年代中期创建公共云生态系统的第一家供应商,Oracle从事数据库业务已有近40年的历史。

- Amazon Web Services的想法是拥有可以出租给希望降低存储和计算需求账单的客户的基础架构。根据Trefis的估计,AWS的企业价值为4930亿美元,EV / EBITDA为27倍(2020年EBITDA为180亿美元)。

- 甲骨文由于其第一代云产品失败而迟到了,该公司随后在开发方面投入大量资金,以将其第二代云产品推向市场。根据Trefis的估计,甲骨文的企业价值应为2510 亿美元,EV / EBITDA为12.7倍(2020年EBITDA为200亿美元)。

- AWS的方法是创建产品,然后让用户采用它。Oracle已经拥有该用户群很长时间了,无法满足AWS能够满足的需求。结果是,尽管甲骨文运行着全球近50%的数据库,但如今,AWS在公共云市场上的份额已超过40%,而甲骨文甚至没有进入前5名。

为什么我们认为亚马逊可以收购甲骨文

理由1:客户将获得Gen 2架构和AWS的客户服务的安全性,从而导致差异化产品与竞争

- AWS的先发优势现在可能由于Microsoft Azure(已成为Microsoft B2B和B2C产品的基础结构),Google Cloud(在其新任总裁的领导下)和IBM的云产品(在Red Hat之后发布)的市场竞争而减弱。交易)。

- 困扰现任云领导者的另一个因素是本来可以迁移到云的低挂起工作负载的枯竭。其余的工作负载主要是关键任务,并且对安全性要求很高。

- 在本次竞赛中与AWS背道而驰的另一个因素是AWS客户(例如Capital One,Malido Air等)发生的数据泄露清单。在Oracle年度分析师见面会上,拉里·埃里森(Larry Ellison)畅所欲言第二代的架构如何避免此类泄露。

理由2:AWS尚未创建可替代Oracle的可信数据库。将Oracle数据库带到AWS上可以使合并成为初创企业和企业的事实上的选择

- 甲骨文一直试图将其数据库迁移到甲骨文云,该公司的软件增长未能弥补其其他业务的下滑。

- 另一方面,AWS与VMware建立了首选合作关系,将AWS引入本地系统(在Oracle和Microsoft处于领导地位)。

- 考虑到Oracle希望客户迁移到云而AWS希望将本地客户扩展到云,我们认为Oracle和AWS是很好的互补。

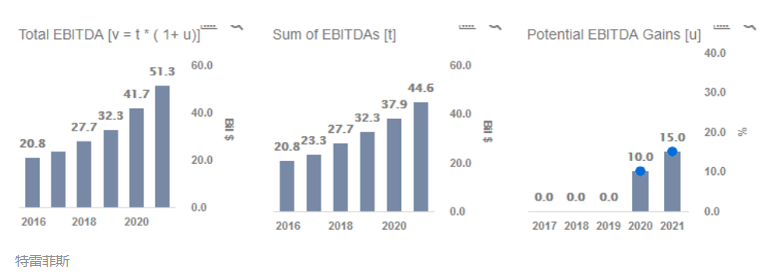

根据我们对亚马逊和甲骨文的收入和EBITDA预测,以及对合并后实体的潜在收益的预测,我们认为亚马逊可以以比当前市值高得多的价格获利收购甲骨文。

潜在合并的风险和障碍是什么?

两家技术巨头之间的合并有其自身的一系列风险和障碍,其中包括:

1.竞争历史:

- 多年来,AWS的Andy Jassy和Oracle的Larry Ellison陷入了关于彼此的产品和运营策略的口水战。

- 但是,在甲骨文2019年分析师日活动期间,埃里森似乎更尊重AWS

2.技术堆栈组合注意事项:

- Oracle的Gen 2云将客户端计算机和云控制计算机分隔开来,而AWS运行着庞大的分布式系统。

- 由于合并的客户群的规模及其不同的需求,将这两个系统集成在一起并将Oracle的自主数据库功能应用于AWS的产品的成本可能构成技术挑战。

3.反竞争问题:

- 合并后的实体在公共云市场中的份额超过40%,在数据库市场中的份额超过50%,因此,就如何影响竞争而言,合并后的实体很可能会受到很多监管机构的审查。

4.交易的绝对规模:

- 我们对亚马逊的AWS部门的估值为4930亿美元,对甲骨文的估值为2500亿美元。

- 亚马逊估值约为1.1万亿美元,是规模较大的大公司

- 合并将保持亚马逊在几个新兴行业中不断增长的影响力,从本质上讲,合并将使甲骨文处于AWS的控制之下。

- 为了完成交易,亚马逊将不得不付出比甲骨文目前市值高得多的溢价。

「喜欢这篇文章,您的关注和赞赏是给作者最好的鼓励」

关注作者

【版权声明】本文为墨天轮用户原创内容,转载时必须标注文章的来源(墨天轮),文章链接,文章作者等基本信息,否则作者和墨天轮有权追究责任。如果您发现墨天轮中有涉嫌抄袭或者侵权的内容,欢迎发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。