“某农商行70个股东从该行获取贷款13.1亿元用于向其投资入股,占该行总股本的62%。”3月12日,银保监会发布了3898家农村中小银行自查和监管检查结果,并列举了典型违规案例。

银保监会表示,三年来(2018年至2020年),3898家农村中小银行全部完成了机构自查和监管检查,排查整治共涉及持股1%以上股东38.5万个、股权3889亿股,累计发现问题1.99万个,实现了排查整治全覆盖的工作目标。

从发现问题来看,主要集中在五个方面,涉及股东资质、资金来源、代持股权、违规关联交易等多项违规问题。

现在金融机构或监管部门分析银行股东的关联交易过程中,几乎都是通过信贷业务的对手单位是否为银行股东,从而判断直接股东是否有关联交易,或者利用银行股东报告中的投资、股东的一致行动人信息进行判断。

但是随着金融业务的快速发展,金融交易的复杂性原因,导致利用传统的关系型数据库作对比关联分析,或者仅仅靠银行股东自己的报告,很难发现银行股东的通过多层关系向银行进行的信贷行为。仅仅根据银行股东信息在银行的信贷记录做分析,只能从表象上看待股东关联交易,而很多银行股东通过控制的第三方企业或一致行动人恶意从银行套取信贷资金,一旦出现金融市场波动,无论是对商业银行、还是存款在商业银行的公众利益会受到严重影响。

为了解决部分上述问题,我们提供了基于图数据库的银行股东贷款关联交易挖掘方案,以帮助银行或监管当局充分识别银行信贷业务过程中存在的潜在关联交易的操作行为,从而避免信贷风险。

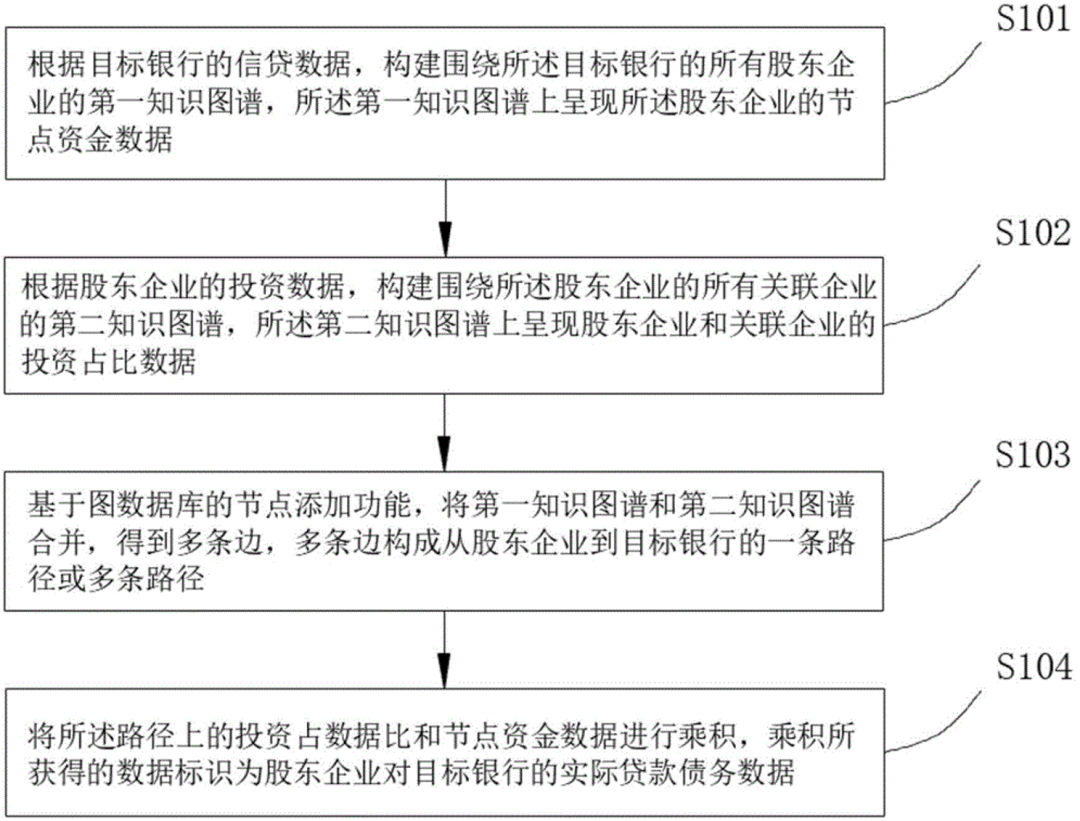

实现步骤如下图所示

目标银行和股东企业之间连线的边标识为贷款边,若股东企业到目标银行的路径中有一条路径的一条边为贷款边,则标识该条路径为隐含负债路径。

隐含负债路径的投资占比数据和节点资金数据进行乘积,乘积所获得的数据标识为股东企业对目标银行的隐含负债数据。

若股东企业到目标银行的路径只有一条边,则标识为是显性路径,该路径上只有节点资金数据,该节点资金数据标识为股东企业对目标银行的实际贷款债务数据。

方案的优点

仅仅利用银行的股东投资关系只能发现银行股东的部分关联交易问题,通过穿透式方式挖掘多层银行股东投资关系的企业或自然人,对关联交易的银行股东的隐形负债进行准确的资金风险评估。

通过多层股权的分析,使得商业银行经营风险更小,保护了商业银行和储户的资金安全与合法权益。

帮助金融机构在信贷领域避免风险,帮助银行识别银行信贷业务过程中存在的潜在关联交易的操作行为,避免信贷风险,可以有效帮助金融机构在进行办理信贷业务前提示风险。

便于金融机构对所有企业进行画像,从而从监管或金融业务发展上提供有效证明。