---- 感谢华创证劵 ----

IT 架构作为企业架构的一部分,为企业打造适合业务架构的 IT 信息化建设。从科斯提出的交易成本理论来看,企业由于信息不对称形成传统边界,管理层因信息优势构成内部职能的高度垂直化。互联网的出现削弱了信息壁垒,引致企业管理趋向扁平化,企业边界趋向模糊,内外信息交流频繁凸显数据管理难题,对应的 IT 架构随之变化,传统的自行采购模式无法满足处理要求,全新的外包付费订阅模式随之兴起。云计算以资源池可共享、动态化提升了 IT 外包服务效率,并通过实现 IT 资源的耦合配置,以规模经济提升企业 IT 支出的边际效益。

v SaaS 立足模式创新开辟增量市场,占据全球云计算市场半壁江山。

SaaS 模式的商业价值在于:

在模式创新层面,实现了传统 IT 服务的短期“一锤子买卖”向长期服务续费的升级;

在财务创新层面,平滑了企业用户在 IT 应用上的现金流支出,且使得服务商手握充足的预付资金,回款压力小、坏账率低;

在服务创新层面,对于中小企业的吸引力在于使用门槛低,对于大企业的优势在于部署容易、迭代升级快。

根据 Gartner 统计,全球云计算市场 2019年规模达 1883 亿美元(+20.86%yoy),SaaS 市占率则高达 50%以上;亚马逊(市占率:32.3%)、微软(16.9%)、谷歌(5.8%)等美企引领全球市场。

v 他山之石:海外 SaaS 鼻祖 Salesforce 首创付费订阅模式,以 CRM 全案式服务创新,实现品牌与产品价值的双升。

复盘 SaaS 市场发展历程:

- 早期以裂变式发展(CRM、ERP、办公套件、SCM、内容服务为细分 TOP5),满足多领域客户需求;

- 中期按客群匹配产品,市场产生马太效应;

- 而挖掘老客的 ARPU,则是头部玩家的长期制胜之道。

参照海外巨头 Salesforce,初期切入中小企业 CRM 服务的蓝海市场,但受限于其生命周期价值(LTV)低、单用户平均收入(ARPU)小、留存率不对等,拓客成长性中长期受限;为此,Salesforce 以高销售费用率(50%以上)主打品牌价值,以高研发费用率(约 15%)和高频率、高单价的并购整合提高产品价值, 推动客群向 KA 大客的渗透跃迁。

v 中国 SaaS 市场久蓄发展代差势能,电商 SaaS 等明星赛道初步成型。

从全球视角看中国企业信息化,投入与整体经济发展水平呈现严重倒挂,且中美云计算市场存 3-5 年代差,凸显后发势能。2019 年国内 SaaS 市场规模预计为 337 亿元(+45.0%yoy,全球市场份额占比仅为 9.3%),国内企业上云目前受政策性鼓励,并且疫情短期内加快中长尾市场付费意愿,SaaS 模式增效赋能突出,未来三年 CAGR 料将达 39.0%。

国内 SaaS 玩家以创业公司、传统软件厂商和 2C 互联网巨头三足鼎立,在构建服务体系的过程中从通用大生态走向垂直化并进,2018 年市场规模达 103.3 亿元(+56.6%yoy)。由于“去中心化”私域流量具备低获客成本优势,且以 微信为代表的社交 APP 实现国内用户全面普及,社交电商生态业已成熟,第三方电商 SaaS 服务从中兴起,成为最大明星细分赛道(+66.2%yoy),占比行业垂直型市场约为 26%。

借助先发优势和稀缺支付牌照,有赞成为国内电商SaaS 龙头,并以“重研发、高营销”打造优质产品和品牌势能;目前有赞的进场商家 GMV 加速增长,实现付费商家的“量价双增”,形成头部商家稳态合作效应。

v 风险提示:

经济下行引致企业 IT 支出下滑;

SaaS 付费产品推广不及预期;

行业政策性监管风险;

SaaS 产品面临数据安全挑战;

SaaS 产品同质化竞争风险;

国内互联网巨头“烧钱圈地”模式入局,致使行业长期不盈利。

全球知名SaaS厂商的演进与解决方案

一、云化,造就现代企业的形态重塑

1、互联网时代,颠覆了企业的传统边界

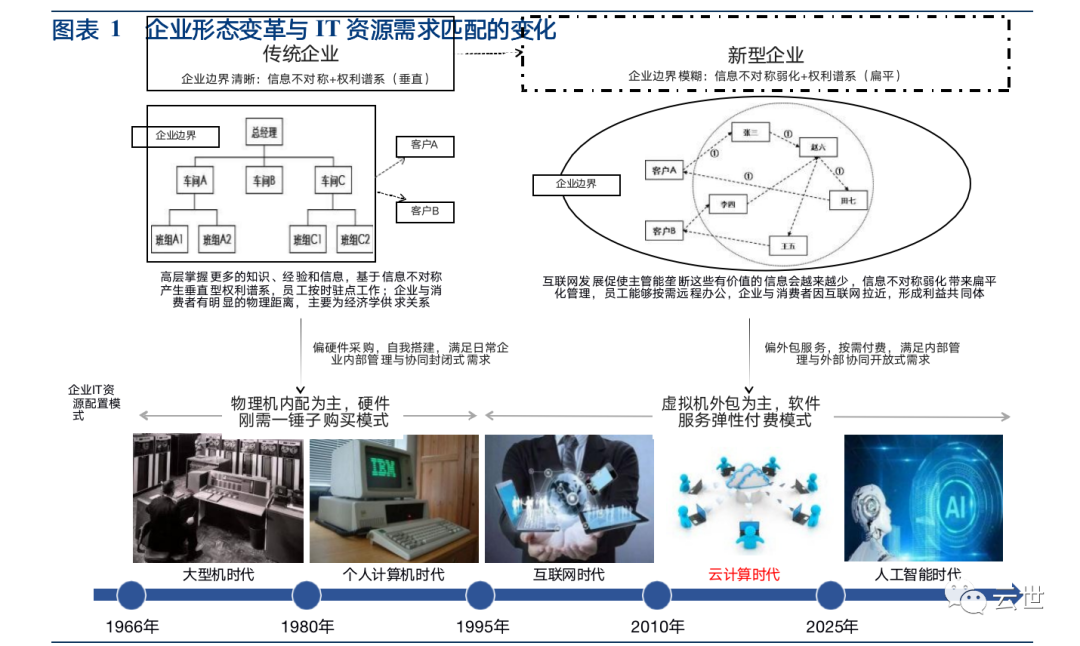

现代企业形态“划边而治”,互联网时代先行破局。在科斯所提出的交易成本理论看来,市场和企业是资源配置的两种可相互替代的手段,其中的不同表现在:在市场上,资源的配置由非人格化的价格来调节,而在企业内相同的工作则由层级关系中的权威来完成,二者的选择依据于市场定价成本和企业内部官僚组织成本之间的平衡关系。也就是说,企业的边界由市场交易成本和企业内部化成本的均衡点决定。企业由于信息不对称形成传统边界,而管理层的信息优势构成了内部职能的高垂直化。

互联网的出现拉近了外部市场与企业内部的联系,信息壁垒被显著削弱,引致企业管理也调整向扁平化,企业与外界市场的交易费用被技术环境降低,企业边界趋向模糊,而内外部利益的共生性日趋显著。在企业边界弱化的发展过程中,信息交流所产生的数据管理问题愈发突出,IT 资源配置的供需矛盾也逐渐显性化,传统的自发采购和硬件配置无法满足企业的业务发展要求,全新的付费订阅服务模式随之产生,IT 外包渐成趋势;现阶段的云计算,则加速了企业组织形式的无边界化演进。

2、IT 架构:从“闭门造车”,到“内外兼修”

IT 架构是企业架构中的一部分,与业务架构相得益彰。

业务架构是指企业的业务运营模式、流程体系、组织结构、地域分布等,IT 架构和业务架构都属于企业架构,两者相互支撑、协作。

从技术概念上来讲,IT 架构是指导 IT 投资和设计决策的 IT 框架,是建立企业信息系统的综合蓝图,包括数据架构、应用架构和技术架构三部分。

简单理解来讲就是根据企业的业务发展模式,规划当下需要构建哪些信息化、未来需要构建哪些信息化、采用什么技术手段、拿什么构建、谁来构建、构建的顺序、需要的前提等一系列内容。

图表 2 企业 IT 架构核心组成

架构组成 | 核心内容 |

数据架构 | 数据架构是 IT 架构的核心,数据是企业最直接、最有价值的资产,可以对客观事物进行最真实的展现,企业在数据架构的建设上会考虑多方面进行规划,包括数据之间的整合、逻辑关系、治理与应用,对于数据架构的建设会贯穿于企业 IT 架构的整个过程,从最初的简单数据治理到最终的数据决策分析。具体内容包括:明确定义数据域、系统数据之间的逻辑、系统数据集成交互统一、数据标准制定、数据安全存储访问和控制等。 |

应用架构 | 应用架构向上承接企业战略发展方向和业务模式,向下规划和指导企业各个 IT 系统的定位和功能,提供业务功能和数据资产的管理,应用架构包括应用系统、业务流程、核心功能等。通常企业在构建应用架构时会根据业务逻辑、需求对系统的价值、定位、用途及建设顺序进行规划,规划内容包括:功能模块的设计、系统的扩展性、功能需求和非功能需求的满足程度等,最终出具应用架构蓝图,架构会随着建设中进行不断的修正完善。 |

技术架构 | 技术架构是支撑业务、数据和应用所需的逻辑软件和硬件能力的描述,也是支撑应用架构与数据架构的技术基础结构,主要包括底层的 IT 基础设施、技术平台、组件、技术标准、技术逻辑等,具体包括安全管理、应用软件、应用平台、物理环境、系统管理。随着技术的发展,企业的技术架构也会随着做出对应的调整,通常模式服务化、技术平台的整合、系统的优化是架构中固定的部分。 |

IT 架构的本质,是企业 IT 资源需求的框架性安排。

伴随企业组织形态由传统的明确边界走向万物互联的智能化无边界,企业架构在内部职能、业务流程等方面发生重大变化,如前所述,IT 资源配置的匹配也在动态调整,对应的IT 架构也随之演进。随着技术的发展与企业形态的迭代,企业的信息化意识不断提高,很多已经走过整合期,向着更高的发展维度演进。在发展过程中,企业IT 架构从原来的内部封闭式的建设趋向内外安全有效联系的开放式开发,IT 资源使用者也由早期的内部员工和管理层,逐渐丰富为外部访客(包括客户)和合作伙伴(产业链维度)。

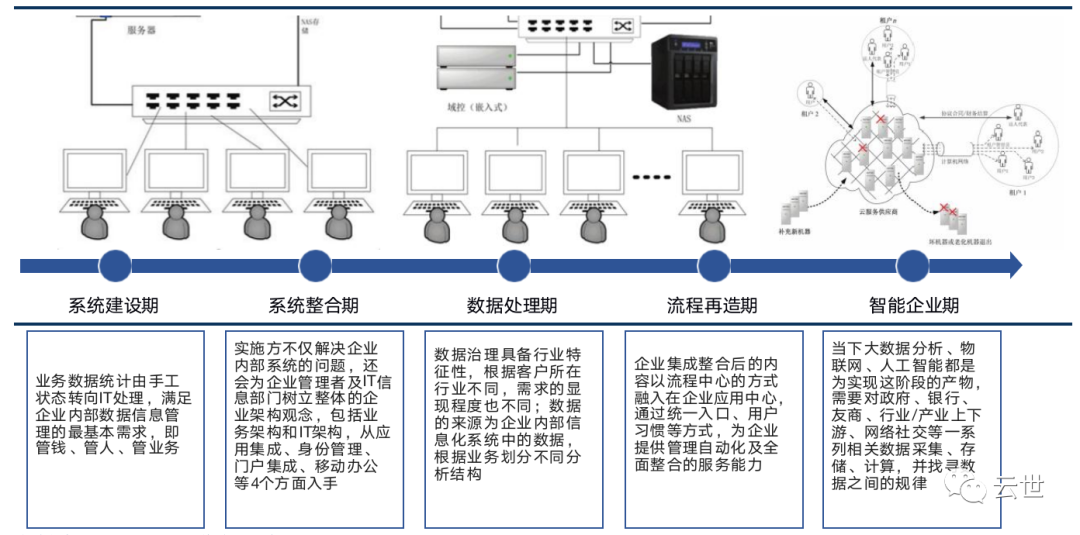

从建设历程来看,企业 IT 架构主要分为系统建设期、系统整合期、数据治理期、流程再造期、智能企业期等 5 大阶段,趋势上表现为由“闭门造车”迈向“内外兼修”。

3、云计算,引领 IT 架构的质变

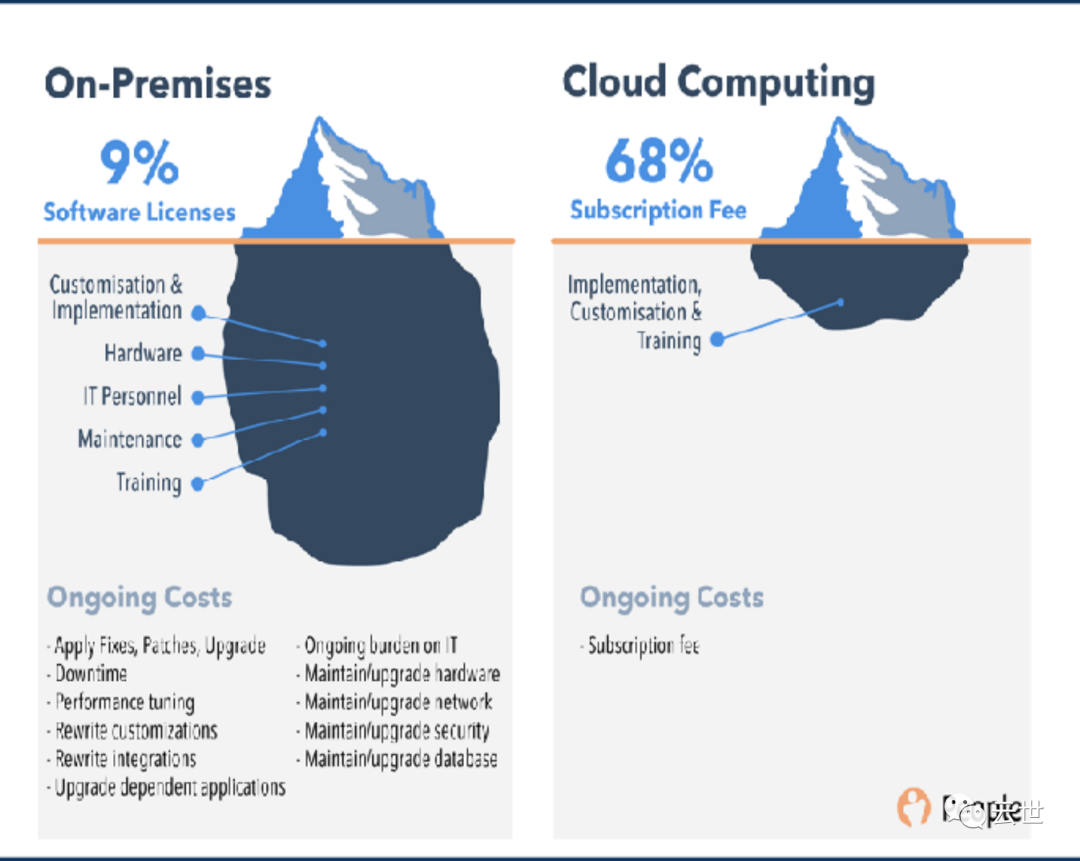

云计算解放算力之同时,助力企业减少 IT 硬性支出。

云计算的精髓就是把有形的产品(网络设备、服务器、存储设备、各种软件等)转化为服务产品,并通过网络让人们远距离在线使用,使产品的所有权和使用权分离。计算设备一旦转化为服务,使用率就会得到显著提高,设备的寿命反而会更长,因为电子产品不比机械产品会产生磨损,经常不开机的电子设备反而比常年开机满负荷运转的电子设备更容易出故障。云计算把 IT 资源变成一个资源池,这个资源池是动态且可被共享,并且通过配置来驱动,其基本特征为可配置、随需访问、自动灵活管理。

在不同的 IT 应用需求下,企业对服务器的资源配置要求存有显著差异。

举例来看,企业内部常见的字条搜索和发送邮件功能,对 CPU 和磁盘 I/O 需求区别明显,不合理的 IT 配置会导致服务器资源配置浪费突出;企业自建服务器受制于体量因素,常存有服务器运载不及 40%的资源浪费现象。

云计算有效实现 IT 资源的耦合配置,以规模经济提升企业 IT 支出边际效益。

云计算借助分布式计算形成规模经济,使得服务器资源实现合理分配,进而提升运作效率。当云计算资源池中的服务器数量由 10 台升至 1000 台时,服务器平均利用率能由 40%提至 90%。显然,这种跨越式提升很难由单个企业自我配置实现,因而导致近年来企业 IT 支出由传统的内采物理机硬件,迈向外采 IT 虚拟机订阅服务的结构性变化。

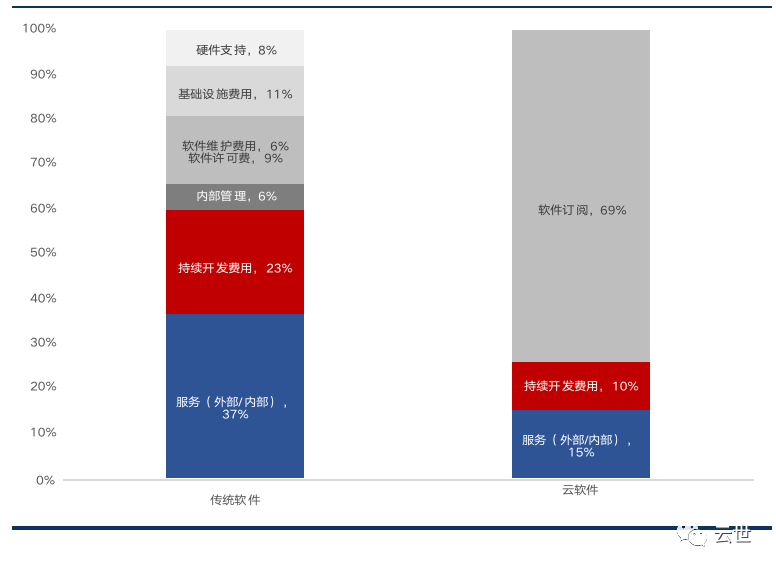

云计算模式节省传统 IT 硬件成本开支

云计算模式下企业 IT 的具体支出结构变化

1、企业上云,通往效率解放之路

经济下行叠加人口压力,IT 赋能显得更为迫切。

全球经济下行的压力持续增大,加之经贸摩擦的常态化,以及新冠疫情的反复,预计这一趋势难以在短期内改变。不仅如此,全球长期性人口红利被严重削弱,加之劳动力成本的不断攀升,让过去向发展中国家索取廉价劳动力的增长模式将难以适应新的市场环境。

数字化转型的核心在于长期提升企业经营效率,而云化能力便是破局关键。

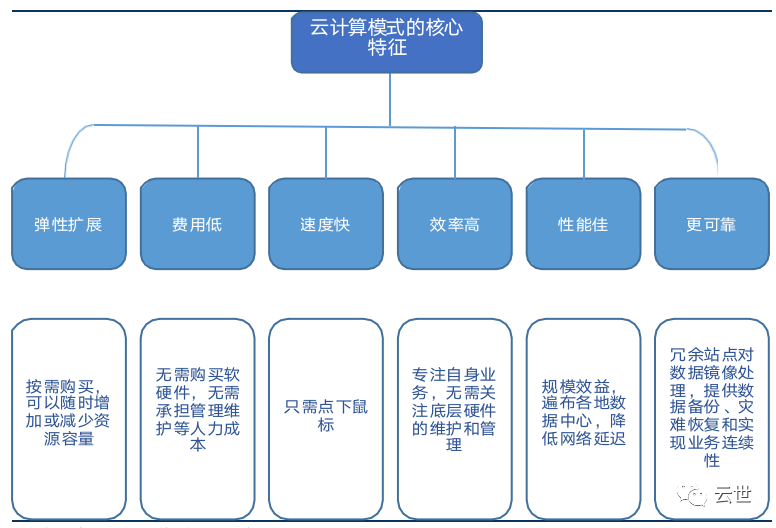

云计算是云提供商通过互联网,向终端用户交付服务器、存储空间、数据库、网络、软件和分析等计算资源;核心旨在按需提供弹性的信息化资源与服务, 实现基础设施和资源共享,进而凭借弹性扩展、费用低、速度快、效率高、性能佳、更可靠的特性,向用户提供通用或定制化服务。

云计算与传统模式的特性对比:

特征比较 |

传统模式 |

云计算模式 |

接入形式 |

用户通过LAN等方式连接到传统数据中心 |

用户可以在任意位置通过互联网连接到云中 |

应用端使用形式 |

用户需要将应用安装到本地后方能使用 | 用户可以直接使用云提供的各种应用服务,无需在终端安装具体应用 |

服务器类型 |

大型服务器,数量少 |

小型服务器,数量多 |

应用端与服务器的关系 |

具体的应用只能在具体的服务器上 |

应用运行在服务器上,不会与具体的服务器绑定 |

云计算模式下的服务特征

企业 IT 支出结构性变化,加大云化投入大势所趋。

根据Gartner 的最新预测,因新冠疫情的全球性影响,2020 年全球 IT 支出预计将达到 3.5 万亿美元,比 2019 年同比下降 7.3%,各细分项目预计整体性下滑;由于可用的 IT 项目资金减少,全球首席信息官们将倾向于订阅产品和云服务,以降低前期成本。因此,2020 年全球 IT 服务、企业软件、交流服务等支出降幅将明显小于传统 IT 设备支出,且 2021 年复苏弹性也相对更强。在 IT 基础设施最新投入层面, 面向公共云和私有云等云环境的 IT 基础设施产品(服务器、企业存储和以太网交换机)销售的供应商收入在 2020 年第一季度增长了 2.2%,而传统的非云基础设施的投资则同比下降了 16.3%。

全球 IT 支出结构预测

单位:百万美元 | 2019 年 | 同比增速(%) | 2020 年 | 同比增速(%) | 2021 年 | 同比增速(%) |

数据中心系统 | 210,053 | 0.6% | 188,365 | -10.3% | 200,094 | 6.2% |

企业软件 | 476,687 | 11.7% | 449,506 | -5.7% | 482,666 | 7.4% |

设备 | 711,525 | -0.3% | 596,914 | -16.1% | 611,303 | 2.4% |

IT 服务 | 1,040,263 | 4.8% | 969,438 | -6.8% | 1,023,179 | 5.5% |

交流服务 | 1,372,236 | -0.6% | 1,326,492 | -3.3% | 1,366,419 | 3.0% |

IT 总体支出 | 3,810,764 | 2.3% | 3,530,174 | -7.3% | 3,683,661 | 4.3% |

全球头部 IT 基础设施产品供应商收入及份额变化

单位:百万美元 | 1Q20 收入 | 1Q20 市场份额 | 1Q19 收入 | 1Q19 市场份额 | 1Q20 同比增速(%) |

1.Dell Technologies | 2,535 | 17.4% | 2,509 | 17.6% | 1.0% |

2.HPE/New H3C Group(b) |

1,495 |

10.3% |

1,695 |

11.9% |

-11.8% |

3T.Inspur/Inspur Power Systems(a,c) |

868 |

6.0% |

636 |

4.5% |

36.4% |

3T.Cisco(a) | 847 | 5.8% | 1,038 | 7.3% | -18.4% |

5.Lenovo | 674 | 4.6% | 670 | 4.7% | 0.5% |

ODM Direct | 4,726 | 32.5% | 4,422 | 31.1% | 6.9% |

Others | 3,390 | 23.3% | 3,258 | 22.9% | 4.1% |

单位:百万美元 | 1Q20 收入 | 1Q20 市场份额 | 1Q19 收入 | 1Q19 市场份额 | 1Q20 同比增速(%) |

Total | 14,535 | 100.0% | 14,228 | 100.0% | 2.2% |

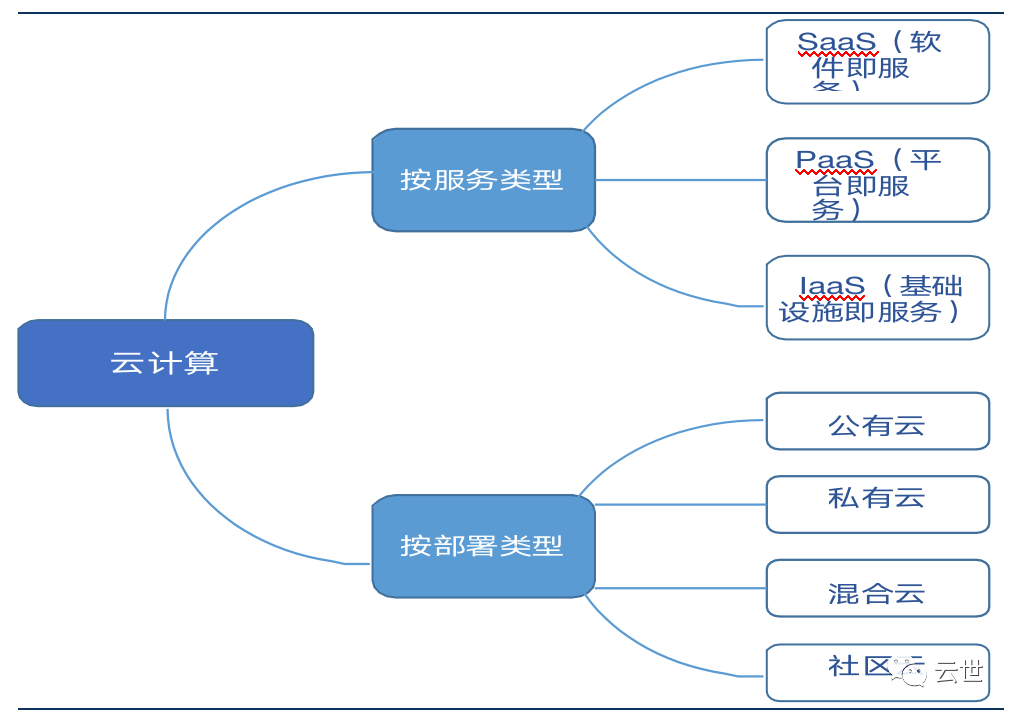

2、云计算的多元性:三大服务、四类部署

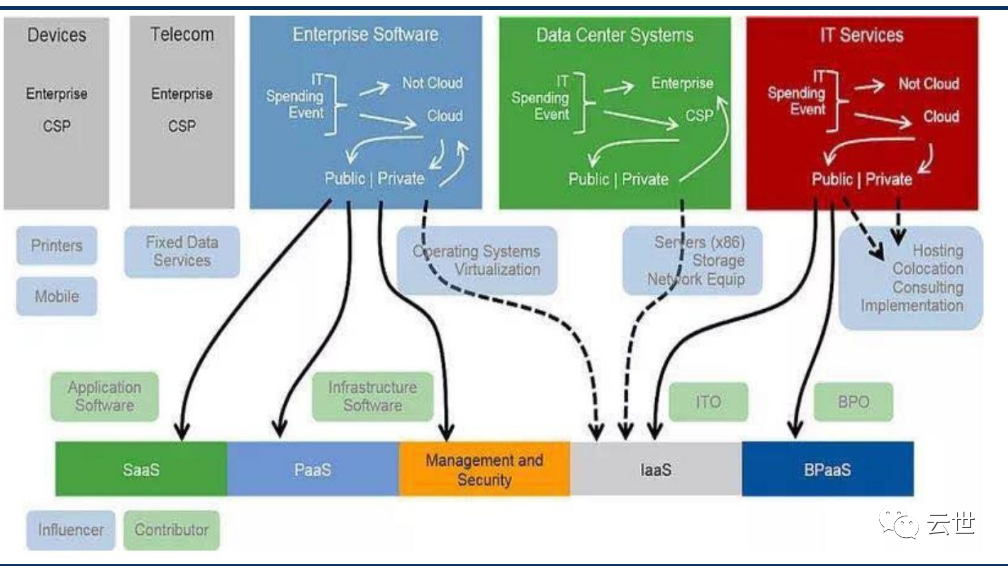

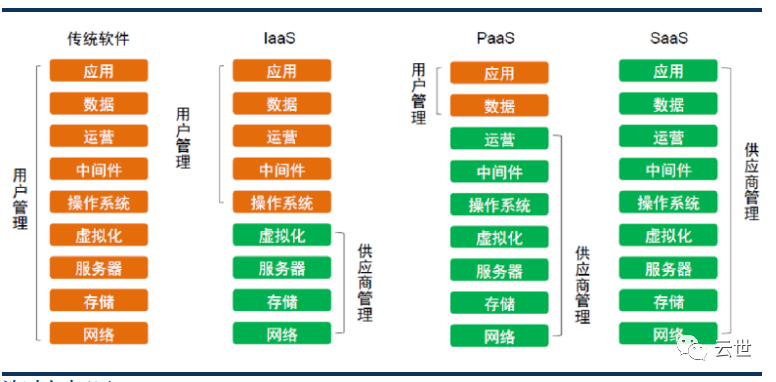

从信息孤岛到多源复用,云计算实现 IT 服务效率迭代。从服务形态来看,云运算可分为 SaaS、PaaS 和 IaaS。SaaS

(Software as a Service,软件即服务)是指厂商将应用统一部署在其服务器上,客户根据实际需要向厂商订购及支付费用,并通过互联网最终获得服务的模式。作为最上层、直接面向用户的应用层云服务,SaaS 往往是建立在下层的PaaS(Platform as a Service,平台即服务)和 IaaS(Infrastructure as a Service,基础设施即服务)基础之上的,即由SaaS 厂商提供相应的基础设施支撑。相比于传统软件,SaaS 最大的特点在于其多租户架构,对多租户的资源复用能够有效降低开发和运维成本,实现持续快速的升级迭代。

企业级 SaaS 与传统软件服务的对比:

云计算三种服务类型与传统软件服务的对比

按部署类型分类,云计算又可分为公有云、私有云、混合云和社区云等四种。

公有云由第三方供应商提供的云服务,用户无需购买硬件、软件或支持基础架构,只需为其使用的资源付费即可;

私有云则在企业内部提供云服务,由单个公司拥有和运营,或托管在第三方服务商;

混合云为公有云和私有云的混合,使用私有云为基础,同时结合公有云的服务策略,管理和运维职责由企业和云供应商共同分担;

社区云是有共同利益(比如任务、安全需求、政策、遵约考虑等)并打算共享基础设施的组织共同创立的云。

云计算的模式分类

3、SaaS 割据全球云计算市场半壁江山

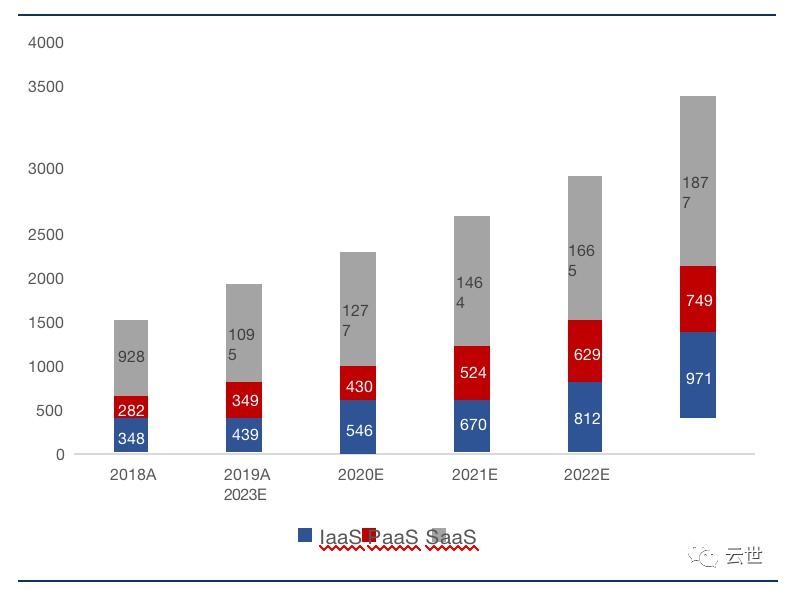

全球云计算市场稳步增长,SaaS 占据半壁江山。

根据 Gartner 统计预测,以 IaaS、PaaS 和 SaaS 为代表的全球云计算市场规模达 1883 亿美元(+20.86%yoy),预计未来 4 年符合增速约为 18%,至 2023 年市场规模将超 3500 亿美元;细分来看,全球 SaaS 市场规模稳居第一,市占率保持在 50%以上,但增速则慢于整个市场均值,未来 IaaS、PaaS 发力预将更为显著。

全球云计算市场规模及构成(亿美元)

亚马逊、微软等美企引领全球云计算市场,阿里云等中国玩家蓄势正发。虽然 AWS 继续主导全球云基础设施服务市场,但其市场份额实际上已经开始下降。根据研究公司 Canalys 的最新调研报告,2019 年AWS 以 32.3%的份额雄踞第一、其后分别是Azure16.9%、谷歌云 5.8%、阿里云 4.9%;其中谷歌的增速最快,2019 年猛增 87.8%,达到 62 亿美元。微软在增长速度方面名列第二,剧增 63.98%,达到 181 亿美元。值得一提的是,在国内占据半壁江山的阿里云同样以 63.8%的增速保持着高速增长,达到 52 亿美元,同时扩大了利润率。虽然在国际上距离亚马逊、微软还有一定距离,但是和谷歌云的市场份额相差并不远。

全球云计算基础设施花费支出及增速(十亿美元)

Cloud Service Provider |

Full-year 2019 | Full-year 2019 market share |

Full-year 2018 | Full-year 2018 market share |

Annual growth |

AWS | 34.6 | 32.3% | 25.4 | 32.7% | 36.0% |

Microsoft Azure | 18.1 | 16.9% | 11.0 | 14.2% | 63.9% |

Google Cloud | 6.2 | 5.8% | 3.3 | 4.2% | 87.8% |

Alibaba Cloud | 5.2 | 4.9% | 3.2 | 4.1% | 63.8% |

Others | 43.0 | 40.1% | 34.9 | 44.8% | 23.3% |

Total | 107.1 | 100.0% | 77.8 | 100.0% | 37.6% |

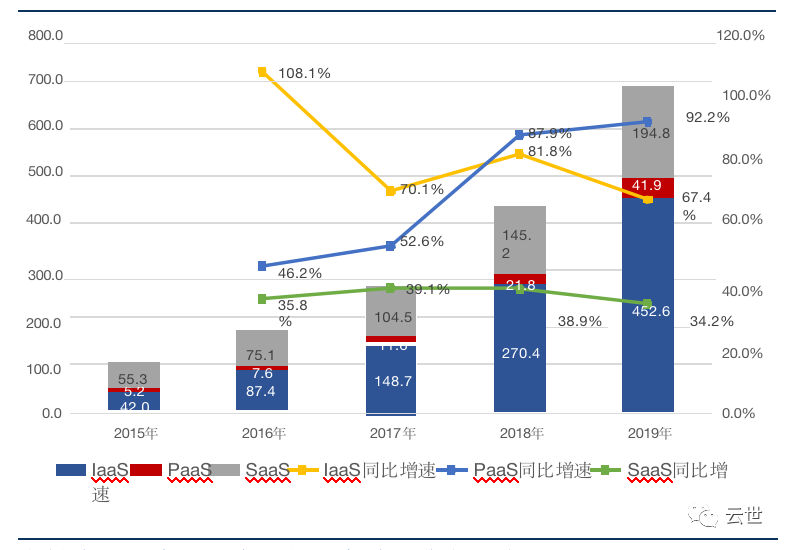

国内 IaaS 发展成熟、PaaS 增速快、SaaS 潜力更大。根据中国信息通信研究院统计显示,2019 年我国公有云 IaaS市场规模为 452.6 亿元(+67.4%yoy),预计受新基建等政策刺激,IaaS 市场会持续增长;公有云 PaaS 市场规模为41.9 亿元(+92.2%yoy),在企业数字化转型需求的拉动下,未来企业对数据库、中间件、微服务等 PaaS 服务的需求将续增,预计仍将保持高增速;公有云 SaaS 市场规模达到 194.8 亿元(+34.2%yoy),增速较稳定,但与全球整体市场(1095 亿美元)的成熟度差距明显,发展空间大,2020 年受疫情影响,预计未来市场的接受周期会缩短,将加速 SaaS 发展。在核心玩家市场份额层面,阿里云、天翼云、腾讯云占据公有云IaaS 市场份额 TOP3,华为云、光环新网处于第二集团;阿里云、腾讯云、百度云、华为云位于公有云PaaS 市场前列。

中国公有云细分市场规模及增速(亿元)

下一节,我们分享 SaaS的服务效率与经济效益并重