---- 感谢甲子光年,智库团队出品 ----

核心观点

• 受疫情影响,电商规模再次扩大,渗透率进一步提高。电商SaaS是目前中国最大的行业垂直型SaaS细分行业,业务覆盖零售电商端全价值环节,约占行业垂直型SaaS市场规模的26%。疫情加速对小微型企业的市场教育、利好政策的持续发布、直播电商及跨境电商的崛起都对电商SaaS行业在2020年的快速增长起到推动作用。

• 电商SaaS目前已有市占率比较高的头部玩家出现,优势玩家具有规模效应,行业整体已有较稳定的市场格局。为构建完整生态,上游巨头和中游优势企业都在向中上游企业延伸,通过搭建电商PaaS平台拓客,意在提高交付效率、满足不同层次的客户需求。

• 电商SaaS产业链上游主要由电商平台把持,随着传统电商平台淘宝、阿里巴巴的货币化率持续走高,公域流量的使用成本愈发昂贵,社交电商裂变、微信小程序上线激活了私域流量,直播电商、快手、小红书等平台的崛起形成了多前端平台的生态,行业整体向私域流量运营迁移。但基于国内的用户习惯,国内的私域流量运营模式与海外并不相同,独立建站模式无法完全脱离电商平台,初创公司想切入赛道,仍需关注平台生态,深挖其中的流量运营逻辑及电商卖家的需求。

• 跨境电商市场受疫情影响规模激增,在境外工厂停摆期间,国内卖家凭借强大的供应链优势切入海外市场,改变了海外用户的消费习惯。截至2020年底,近半数Amazon 卖家都来自于中国。与此同时,疫情爆发促使美国等国家的电商持续改进物流等基础设施一直在改进,持续形成了正向循环。目前,跨境电商SaaS成为最受资本青睐的赛道,由于下游行业快速增长,已有获得相对优势的企业出现。但由于跨境电商流程繁琐,按地域、按品类细分出的子赛道较多,目前仍有诸如智能客服、收单结汇等环节的市场潜力有待进一步挖掘。

• 未来,BI+AI技术在各个核心流程中的深度使用将会进一步满足电商卖家的需求,其算力和存储能力的提升将会进一步引导电商进行精细化管理,为商家提供最优的全链路解决方案。同时,随着对下游行业的理解加深,厂商需具备丰富的矩阵式产品以更好地服务不同体量的商家,贴合不同的商家要求。目前私域流量运营缺少平台背书,厂商更需要通过自己的品牌效应消除市场的信任缺失,强品牌效应将帮助厂商构建护城河,下游客户趋向于向赛道头部厂商聚拢。

1. 行业概述

电商SaaS是垂直SaaS下最大的细分赛道

• SaaS(Software as a Service,软件即服务),是一种基于互联网提供软件服务的应用模式。 SaaS建立在IaaS(Infrastructure as a Service,基础设施即服务)及PaaS(Platform as a Service,平台即服务)的基础之上,是云服务中最上层、直面用户的一层。厂商将应用部署在其服务器上,用户只需通过网络注册账号等简单操作即可启用SaaS平台上的软件服务,通过互联网使用共享的基础设备,并根据实际需要向厂商订购并付费。基于其自身快速启用、低使用成本、高整合、高开放的特性,SaaS产品无需电商卖家承担本地部署、构建、维护IT硬件的费用,降低用户使用门槛的同时允许卖家将时间和精力转移到自身业务中,符合电商卖家的需求。

• 《2019-2020中国电子商务发展报告》指出,2019年中国电子商务交易总额34.81万亿元,同比增长6.7%。根据商务大数据监测,2019年重点网络零售平台(含服务类平台)店铺数量为1946.9万家,同比增长3.4%。其中,实物商品店铺数900.7万家,占比为46.2%。受2020年初疫情影响,截至2020年10月,电商相关企业新增已超过133万家,同比去年增长79.22%。下游的巨大需求催生行业发展,2019年,我国电商服务业营收达44,741亿元,在服务业中占比8.4%。电商SaaS是目前中国最大的行业垂直型SaaS细分行业,业务覆盖零售电商端全价值环节,约占行业垂直型SaaS市场规模的26%,其中,零售电商SaaS年增长率达到66.2%。

• 电商SaaS本质是帮助商家提高收入利润、扩大生意版图的工具。上游供应商为系统开发商、网络服务及设备供应商等,为电商SaaS厂商提供系统研发环境、网络服务及算力。下游客户为电商商家,包括平台入驻商户和独立商户。中游的电商SaaS厂商进行软件的研发、编写及销售。

• 由于国内的电商生态初期主要由淘宝、京东等平台电商把持,初期的电商SaaS产品主要为平台上卖家实现店铺管理、客户营销、售后服务、快递管理等功能,随着商家自身对信息结构优化有进一步的需求,电商SaaS的厂商叠加更多业务模块,最终覆盖对商户、用户、商品、交易、营销、财务、支付、物流全部零售端价值环节的管理。

零售电商价值节 |

通用业务 | |||

交易&支付 | 营销 | 仓储&物流 | 售后 | |

订单处理、商品管理、数据管理 |

店铺设计、促销、会员管理、商品推广、流量推广、流量托管 |

进销存、物流信息管理 |

客服机器人、评价管理、客服绩效 |

ERP、OA、HRM、 财税、数据分析 |

2. 发展历程

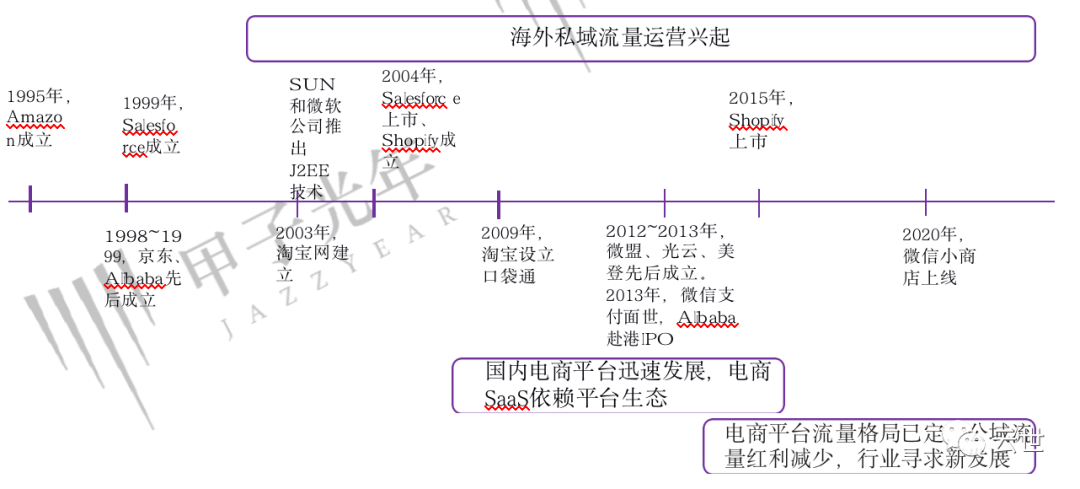

由公域流量转向私域流量、由依赖单一平台转向多平台前端

• 截至2020年12月,中国网民规模达9.89亿,较2020年3月增长8,540万,互联网普及率达 70.4% ,互联网进入存量用户运营时代。通过私域流量运营来降低营销成本逐渐成为主流趋势。目前,国内去中心化电商渗透率远低于海外。2019年,国内私域电商渗透不到8%,美国去中心化电商渗透约24%(约43%的消费者通过官网购物)。2019年,国内线上零售总额约10万亿,微信小程序交易额约8,000亿(包含拼多多等部分中心化平台交易),私域流量运具有很大的

• 私域流量崛起带来的发展红利逐渐受到互联网巨头重视,微信、淘宝等多家平台纷纷借助自身 产品入局私域流量,拓展商业变现途径,缓解增长压力。网民对于基于社交生态的私域流量接 受度较高。近年来,我国私域流量随着拼多多社交裂变玩法、微信小程序的上线而被充分激活, 越来越多的零售商品牌涌向私域流量场,抖音、快手等新平台的兴起对电商SaaS打通多平台 渠道的能力有了新的要求。由于微信平台本身的聚集大量用户,社交性、互动性均强于其他社 交平台,目前基于微信生态的头部电商SaaS厂商有赞、微盟获得市场关注。

3. 发展驱动力

政策及需求是两大核心驱动力

政策

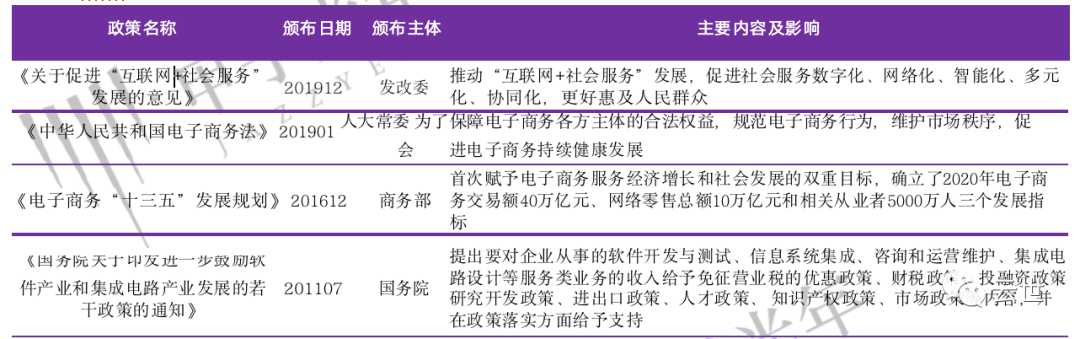

• 2019年1月,《电子商务法》的颁布保障了电子商务主体的合法权益,规范了电子商务行为,促进电子商务进一步健康发展。

• 自2020年以来,受疫情影响,线上化趋势整体加速。自2020年4月起,国家发改委持续发布关于企业上云的政策方案,鼓励企业全面上云,以云计算为基础设施开展“新基建”。

• 2020年7月,发改委等部门发布《关于支持新业务新模式健康发展激活消费市场带动扩大就业的意见》, 鼓励发展新个体经济,支持微商电商、网络直播等微经济形式。对下游行业的利好政策的持续发布带动电商SaaS行业的发展。

需求

• 新的下游场景为电商SaaS的发展提供新的机遇,直播电商、社交电商双驱发力,商家对于深耕微信快手等私域流量的需求提高;随下游零售电商行业发展,市场出现了多种平台、不同层次的需求,为电商SaaS厂商的发展拓宽了方向。此外,在技术趋势方面,数据中台提升前端业务开发效率,AI助力商家降本提效,厂商发展实力得到增强 。

• 直播电商崛起:2020被称为“直播元年”。今年3月份中国消费者协会发布的《直播电商购物消费者满意度在线调查报告》显示,使用淘宝直播的消费者占比高达68.5%,其次为抖音直播及快手直播,使用用户占比分别为57.8%和41.0%。

• 跨境电商成为新的发力点:据经济参考报报道,当前,全球贸易复苏受到疫情反弹等不确定性因素威胁, 而跨境电商凭线上交易、非接触式交货的优势成为稳定贸易形势的主力军。

• 门店线上化转型需求迫切:2020年初的疫情使商家意识到到店流量获取、私有流量沉淀及运营的重要性。由于消费线上化趋势不断增强,线下商家普遍存在流量不足的情况。2020年全国社会消费品零售总额实物商品网上零售额9.76万亿(同比增长14.8%),受到疫情催化,线上占比提升至24.9%(同比增长 4.2%)。

4.产业链格局&演化趋势

优势厂商聚焦中上游,下游需求场景变多

• 优势厂商聚焦中上游:上游巨头依靠自身生态优势向中下游延伸,中游优势玩家为提高交付及效率标准化程度,基于SaaS产品经验推出PaaS平台;

• 下游需求场景变多:新电商模式出现,垂直行业线上化步伐加快。

上游:电商平台及基础设施服务商

• 一是以淘宝、天猫、京东、微信为代表的的电商平台,这类平台由于历史积累掌握了

大量的电商卖家资源,在产业链中处于相对优势的地位。

• 二是云计算基础设施服务商,主要为SaaS产品提供基础设施、运行环境,为产品的研究与开发提供支撑。基于电子商务的高速发展和云计算的普及,互联网平台、电商平台纷纷推出各自的IaaS设施,比如阿里云、腾讯云、华为云等。

中上游:电商PaaS平台

• 上游的优势企业依靠自身的生态优势切入行业中上游:腾讯SaaS加速器成员友好速搭、京东EMOP都是为电商卖家提供的PaaS平台,用户可基于自身需求选择功能模块。电商PaaS不仅为下游用户提供了多样性的服务,同时还提高了电商SaaS服务商的效率。以京东EMOP平台为例,平台涵盖了需求、开发、测试、运维、运营5大领域,可实现 移动研发全生命周期的技术支撑,同时兼容复杂基础环境,支持物理机、虚拟机、容器等部署模式,实现不同用户私有云环境部署。

• 中游的优势企业向上游延伸,意在构建完整生态:作为领先的电商SaaS厂商,有赞发布有赞云PaaS平台、取得支付牌照,不仅更进一步满足下游电商卖家的需求,同时切入交易的核心支付环节,成为基础设施提供商,构建了企业壁垒。

中游:电商SaaS企业

• 根据商家需求提供相应的电商SaaS产品及增值服务,帮助商家实现精细化运营管理、降低运营成本。光云科技、美登科技是其中随着阿里电商平台的飞速发展而成长的代表企业,在公域流量运营市场占比较大;有赞、微盟则深耕私域流量运营,主要基于微信生态,为客户提供一站式建站、运营服务。

下游:电商卖家

• 下游参与者主要是电商平台及各类电商商家,目前以电商服务市场、平台型卖家、跨境电商为主。2020年,直播电商的爆发、跨境电商快速增长及在线教育、在线零售等行业的发展为电商SaaS厂商提供了新的切入点。

电商SaaS产业链

5.市场规模及发展空间

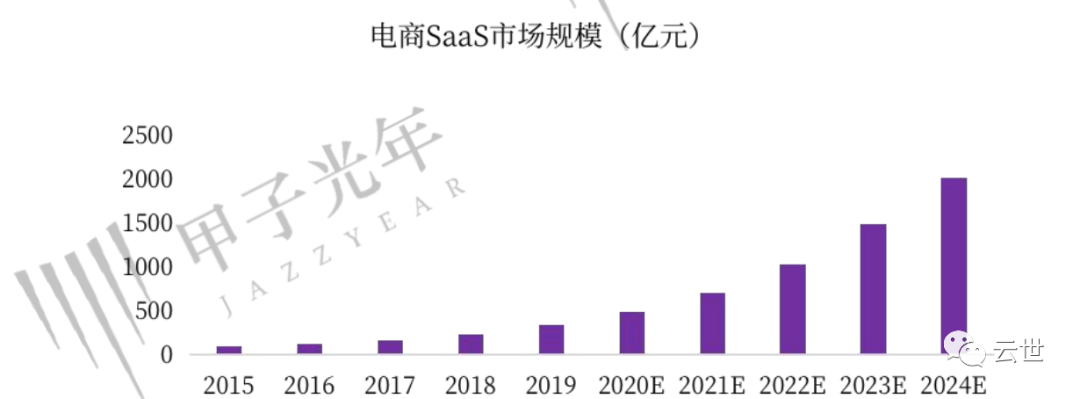

电商SaaS存量市场规模小,整体增速快

• 疫情加速对小微型企业的市场教育,未来渗透率会进一步提高;对于已有付费意愿的商家, 需深挖需求,形成协同效应;跨境电商市场受疫情影响规模激增,仍有较大空间待挖掘。

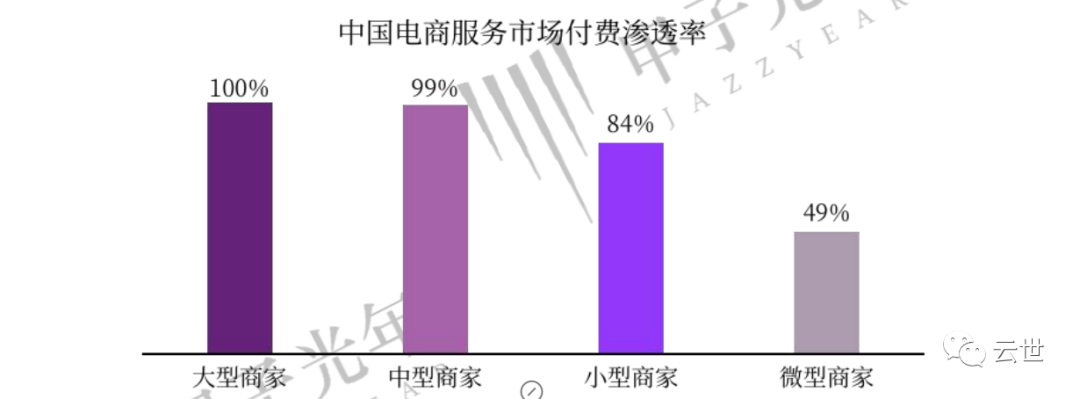

• 由于国内整体电商发展环境较好,国内电商服务市场付费率保持较高水准,且电商商家规模越大、付费的渗透率越高,小微型商家渗透率相对偏低。然而2020年初,突发的疫情给线下实体零售按下了暂停键,线下实体零售遭受重创。为最大程度恢复生意和自救,零售企业纷纷将重心转向线上渠道,依靠电商平台和小程序实现用户触达和销售。零售企业对业务线上化、数字化的需求进一步提升。

• 疫情加速对小微型企业的市场教育,未来渗透率会进一步提高。率先构建起线上交易和营销服务体系的零售企业受疫情冲击更小,而原有数字化能力较弱的企业,在疫情期间和疫情过后对于线上电商、小程序建站以及运营管理服务的需求将大幅提升。其中,除了以阿里生态为代表的传统电商平台以外,线下门店在构建全渠道交易体系中, 微信生态的小程序以及短视频直播等新兴线上渠道也势头强劲,预计未来,电商SaaS 对小微型商家的渗透率将进一步提升。

• 对于已有付费意愿、甚至已经培养了付费习惯的商家,SaaS厂商可着力挖掘深层痛点。传统电商SaaS主要分类三类,分别是店铺管理类、快递服务类、客户服务类。随着行 业的快速发展,目前这三种模式下已有头部厂商出现,下游渗透率高,市场趋近饱和。而快手、抖音、小红书、微信、直播电商等新生态的崛起向电商SaaS厂商提出了新的 要求,SaaS+ERP、跨平台流量运营、O2O2O整合等成为下游行业的新需求,也为SaaS服务商带来了新机会。

• 2020年通过海关跨境电子商务管理平台验放进出口清单24.5亿票,同比增长63.3%,逆增长成为我国跨境电商逆势增长的新标注。天眼查专业版数据显示,截止至2020年10月,国内已新增超过9.5万家跨境电商相关企业,同比去年增长79.22%。其中,第二季度新增超过3.5万家相关企业,环比增长58.8%。在全球消费趋势由线下更多转为线上的同时,中国出口跨境电商也在从外贸行业的“新业态”转为“新常态”,并逐渐成为中国外贸出口的重要支柱,且还将保持高速增长的发展趋势。下游行业的爆发式增长为电商SaaS厂商提供了巨大的增量市场空间。

下一节分享《2021电商SaaS行业分析汇总(下)》:

厂商战略分析、产业链格局&演化趋势、未来趋势、市场规模及发展空间