2023 CDN

2023亚太内容分发大会暨CDN峰会

在数字化转型速度不断提升的今天,大带宽、低时延、高并发的场景不断涌现,内容分发网络(Content Delivery Network,CDN)应用需求还在不断攀升,打造更高质量的CDN服务将成为新时代产业竞争的关键所在。亚太CDN峰会自2012年第一届以来,转眼已经过了11年,而今正值中国CDN发展十年转型期,提升CDN核心竞争力,打造更高质量的CDN服务将成为推动行业发展的关键所在。

2023亚太内容分发大会暨CDN峰会于6月29日在北京隆重开幕,亚太CDN产业联盟携手中国移动、火山引擎、腾讯云、网宿科技、阿里云、华为云、中兴通讯、白山云、天翼云等CDN领域头部企业,专家、学者和业界领导,共同探讨打造更高质量的CDN服务推动行业发展,共同把握下一个十年人工智能(AI)新技术带来驱动对算力的需求及网络流量增长的巨大经济价值。

在06月29日华为云CDN与边缘云领域创新与合作部总经理杨宇带来题为《生态化的边缘云发展趋势》精彩主题演讲。

2023

生态化的边缘云发展趋势

2023亚太内容分发大会暨CDN峰会

华为云CDN与边缘云领域创新与合作部总经理杨宇在演讲中表示,他曾在2016、2017年连续两年站在CDN峰会舞台上,在这之后消失了五年。而这五年,他是去和合作伙伴一起实现2016和2017年的两个规划了。

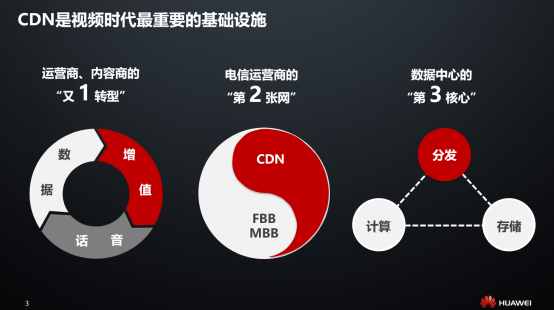

在2016年,中国移动与华为共同规划未来的CDN网络,想将CDN变为运营商的第三张网(内容网络)。当时中国移动才刚刚开始建CDN,华为云也还未开始做CDN。六年过去了,中国移动CDN已成为全宇宙最大CDN网络。天翼云(中国电信)在国内也成为头部CDN企业,包括联通在线、元宙等企业的CDN也在快速发展。2016年基本上没有人用过运营商的CDN,而现如今几乎所有人都用过运营商的CDN。

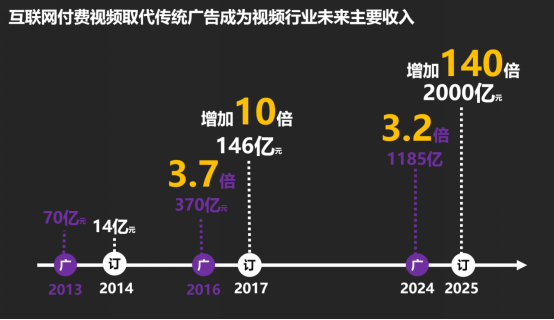

在2017年,因为看到了运营商在用户体验、CDN上的一些努力,所以杨宇做了预测:付费视频这个行业会因为运营商CDN加入产生巨大变化,并预测到2025年,付费视频规模能够超过2000亿。从目前情况来看,已经提前两年超过了2000亿规模,整个中国付费视频的市场,大概是在接近3000亿水平。

杨宇在演讲中表示之所以分析视频行业,是因为付费视频行业,是一个对质量、时延、清晰度、内容要求非常高的一个行业。

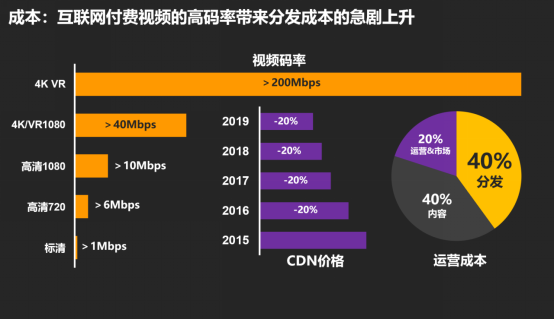

所以,他在当时运营商大力发展CDN的背景下,做出预判:在今后付费视频里,AR/VR或者是4K、8K高清视频,都必须依赖于运营商的CDN和网络基础设施、CDN基础设施来进行付费视频的分发和传播。虽然现在付费视频行业在发展,运营商的CDN也发展很快,但在高清视频上还没有完全达到当时的规划,这是因为整个分发成本还没有完全降下来。

可以说,无论是爱优腾还是抖音、快手,在码率提升上都遇到了非常大的成本问题的瓶颈。今后如果整个行业加深跟运营商的合作,特别是创新商业模式的合作,就会有机会创造一个共赢的局面,能够把付费视频的成本、规模再往上提一个台阶。目前华为云也在联合上海移动,在宣传部和文旅部指导下,做一些关于付费视频的创新课题的工作。不久的将来,观众可能会看到一个更新鲜或者内容更新奇的付费视频平台。

杨宇在演讲中指出,前两年大家对边缘云市场的预估是大概在2025年边缘云市场能够达到1400亿规模。从目前来看,这1400亿远远没有达到。边缘云和CDN和原来的视频行业已经完全不一样,原来的CDN是一个发展了二十年的行业,分发的大部分内容和视频都是大家已经习惯的内容或者说已经成熟的应用,所以它二次发展起来会非常快。当时以视频或者CDN的发展规律来推测边缘云市场,给出了一个非常乐观的数字1400亿,但是现在来看完全没有希望在2025年达到。

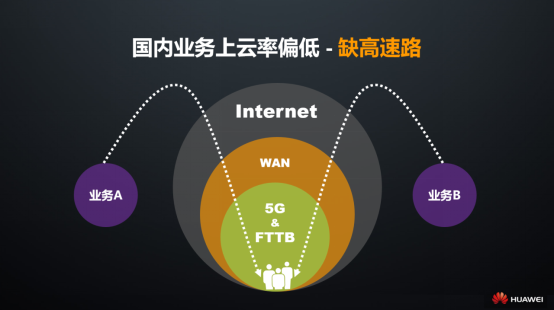

杨宇在演讲中给大家分享了华为云这几年做的一些研究。一是整个国内业务上云的比例非常低。包括中小企业和华为云的业务,国内上云的比例大概只有20%。但是在美国,比例已经达到了80%。华为云预测以后中心云基础设施建设的规模,大概只会占整个云的20%,而边缘云的建设规模和承载的业务量将会达到整个云的80%的比例。从这个数据来看,市场空间是非常大的,但是目前面临很多的问题。二是在中心云之外的边缘云是大家应该关注的方向,不管是CDN升级为边缘云,还是边缘云承载CDN,都是未来的趋势。

关于国内的业务上云率比较低的原因,杨宇给出了解释。

第一个原因是缺房地产。在中国国内某一线城市某运营商要发展边缘计算或者发展边缘云,现有机房一共只有600多个,但是利用已经达到了120%,如果再去发展边缘算力、边缘云,没有地方去放算力设备。虽然在大力推广边缘云,但是实际上大部分的云还是部署在中心侧,并没有完全变成边缘云。

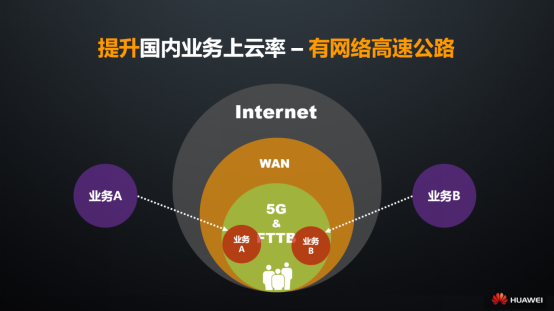

第二个原因是缺高速路。5G无线网和光纤入户在局域范围内已经实现了非常低的时延和非常大的带宽,但是因为缺房地产,所以在云上部署的不管是业务A还是业务B,实际上还是只有穿过互联网、或者城域网才能到达了用户侧。所以不管是用光纤还是5G,其实和用4G、百兆和千兆对业务的访问质量是没有区别的。只有当业务部署在5G的核心网内、或者部署在在运营商的接入网侧的时候才会发挥边缘云真正的效果和价值。

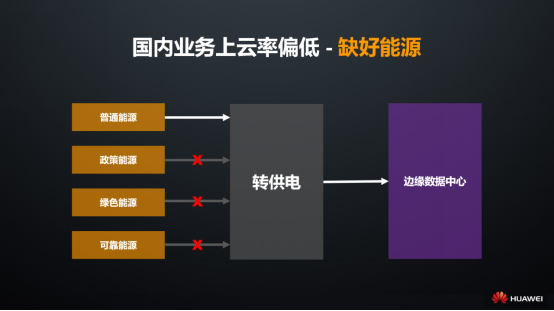

第三个原因是缺好的能源。中国移动杨杰董事长提了一个战略规划叫算力网络,他把算力网络抽象成简单易懂的一个词:“瓦特+彼特”。能源是边缘计算非常重要的环节,在部署边缘云或是部署边缘计算的基础设施时,如果缺乏成本低、或者高可靠的电力能源,边缘数据中心的建设是难以为继的。目前部分边缘数据中心建设有非常大的一部分是转供电,转供电会比一般的电贵,也没有电费的峰谷价,晚上用电和白天用电是一个价格,所以导致整个边缘数据中心的算力使用成本会有非常大的增加。因为大部分的边缘数据中心部署都是在第三方的物业里面部署,比如写字楼、酒店、企业等,所以没有办法享受到国家的政策能源、绿色能源和可靠能源。

第四个原因是缺朋友圈,也就是缺生态,实际上就是缺行业解决方案及业务填充。目前,不管是基于CDN部署的边缘云,还是单独还是边缘云部署,已经有大量的存量基础设施,但是受到前面几个因素的影响,里面应用的并不多。目前来看,整个边缘云上的应用是非常有限的,整个发展也还处于发展初期,并没有达到应有的规模。

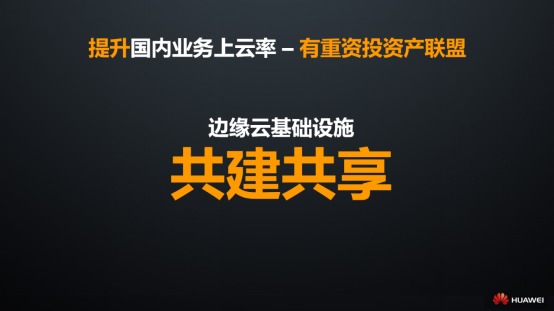

最后一个原因缺钱。有数据显示,边缘云基础设施投资会占到整个大云比例的80%。现在大部分钱都投入中心云上,很难单独花整个行业80%的钱来建新的边缘云平台。

杨宇在演讲中给出了华为云怎么去做边缘云产业的后续规划。首先要提升业务上云率,填充业务。

第一步,要有边缘晕数据机房。北京移动运营商在整个北京市大概有600多个机房,利用率非常高。在这种情况下,华为云希望今后跟合作伙伴,包括政府、电网、央国企合作时,可以提供更多的机房空间,来发展边缘计算的业务。华为云接下来做的第一件事情大力去发展边缘计算机房空间的合作伙伴。

第二步,稳步推动华为云整个业务在边缘云的下沉,这是完全需要依赖于运营商合作来完成的。华为云的目标是把原来需要通过互联网或者通过城域网去分发和访问的业务,完全下沉到5G和固定网络的接入层。只有实现这个,边缘云才能发挥出真正的业务。5G和光纤接入才能完全发挥真正的价值。在这个过程当中,可能会出现很多业务安全、网络安全、信息安全、资产安全的问题。所以,今后的边缘云市场大概率会更加依赖于运营商网络优势来实现发展。

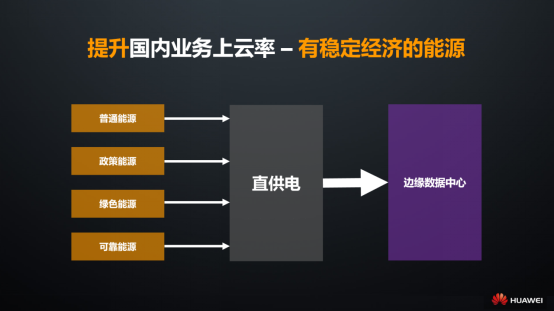

第三步,有稳定经济的能源。华为云跟国网、南网和发改委讨论稳定、经济的能源问题,今后可能也会推动包括华为云在内所有合作伙伴,把瓦特和比特结合起来,把电网、运营商和云厂商有效结合起来,实现很多高质量和低成本的能源,提供给边缘数据中心进行使用。

再接下来是生态问题。华为云一直在致力于去解决生态问题。边缘云实际上最后拼的是行业解决方案。举办华为生态合作伙伴大会和开发者大会就是为了构建一个大家共同谈论的环境,希望大家一起来把行业解决方案做得更好。华为云目前正在跟中国移动、生态合作伙伴创新一个典型的边缘云项目,在一些大型的景点,借用元宇宙的概念,使用5G、AR、边缘计算、3D定位(河图)等技术,为大家呈现一个更好的景点展示。

杨宇最后提出倡议,边缘云投资量太大,希望大家在一定的规则下,或者在某一个行业协会范围内,能够做到基础设施的共建共享,有效降低运营成本,提升业务竞争力。

亚太CDN产业联盟

亚太CDN产业联盟成立距今已有十一年的发展历程,联盟以网络基础设施CDN为切入点,每年组织相关活动推广内容分发产业及上下游技术应用 。联盟始终致力于CDN及关联技术的普及应用,为企业提供更加优质的加速服务。十余年来,联盟深度参与CDN产业格局变化,推动CDN市场规范化,并不断加速产业的技术革新和服务升级,帮助更多企业了解和选择CDN加速服务。

众视Tech

众视 Tech 创办于 2005 年,超级创新者及生态深度连接平台,以"大视频+分布式云+元宇宙AIGC生态” 为基础,累计为 1000+企业客户、5000+创新者提供创新引擎服务。

全球分布式云联盟

全球分布式云联盟成立于2020年12月,是致力于分布式云商业化、标准化、智能化、规模化、国际化的组织,全程推动了中国分布式云从定义探索到生态构建的发展。联盟竭诚为联盟成员提供展示最新科技成果和促成商业合作的机会,以分布式云融合人工智能突破创新,降低企业上云用云门槛,促成商业合作和分布式云产业链生态构建。

媒体矩阵