写在前面

本系列是综合了自己在学习spark过程中的理解记录 + 对参考文章中的一些理解 + 个人实践spark过程中的一些心得而来。写这样一个系列仅仅是为了梳理个人学习spark的笔记记录,所以一切以能够理解为主,没有必要的细节就不会记录了,而且文中有时候会出现英文原版文档,只要不影响理解,都不翻译了。若想深入了解,最好阅读参考文章和官方文档。

其次,本系列是基于目前最新的 spark 1.6.0 系列开始的,spark 目前的更新速度很快,记录一下版本好还是必要的。

1同花顺收费版之走势预测

2014年后半年开始,国内 A 股市场可谓是热火朝天啊,路上的人谈的都是股票。小弟虽然就职金融互联网公司,但之前从来没有买过股票,但每天听着别人又赚了几套房几辆车,那叫一个心痒痒啊,那感觉,就跟一个出浴美女和你共处一室,但你却要死忍住不去掀开浴巾一样。终于,小弟还是”犯了全天下男人都会犯的错误”,还是在 2015.03.19 那天入市了,还记得自己的第一次是献给了一支叫天建集团 的股票,好像当天还赚了一两百块吧,当时心情那叫一个激动,下班了第一时间就打电话给娘亲了。

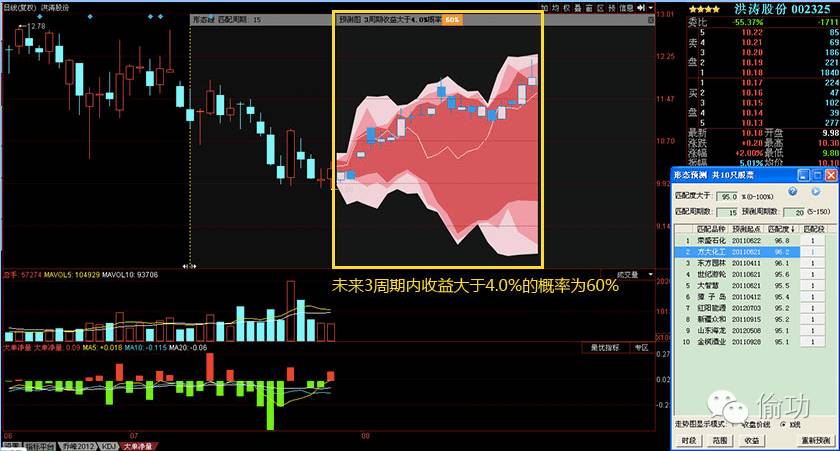

哦,似乎有点扯得远了。言归正传,当时自己为了投资更方便,就花了将近 300 大洋买了同花顺的 level 2 版,里面有个功能,叫做 形态预测。具体就是,根据所有股票的历史行情,看看当前股票的未来一段时间的走势分布。下面是一个截图:

截图说明:颜色越深,概率越大,包括一组预测的 k 线走势。就像上面说的,上面的那支股票的预测结果是:未来3周收益大于 4.0% 的概率有 60%。amazing…

先不说这个预测准确度有多高,但首先这个思路不错,至少可以作为一个信号吧[当然一个稳健的投资策略肯定不能仅仅依赖于一个信号]

2形态选股

同花顺这个功能,其实也挺实用的,因为本身在股票市场技术指标这个分类下面,就有形态选股这样一种指标。比如说,经常听财经频道主持人说的 三阳开泰,圆弧底 什么的。

3指数日内相似度

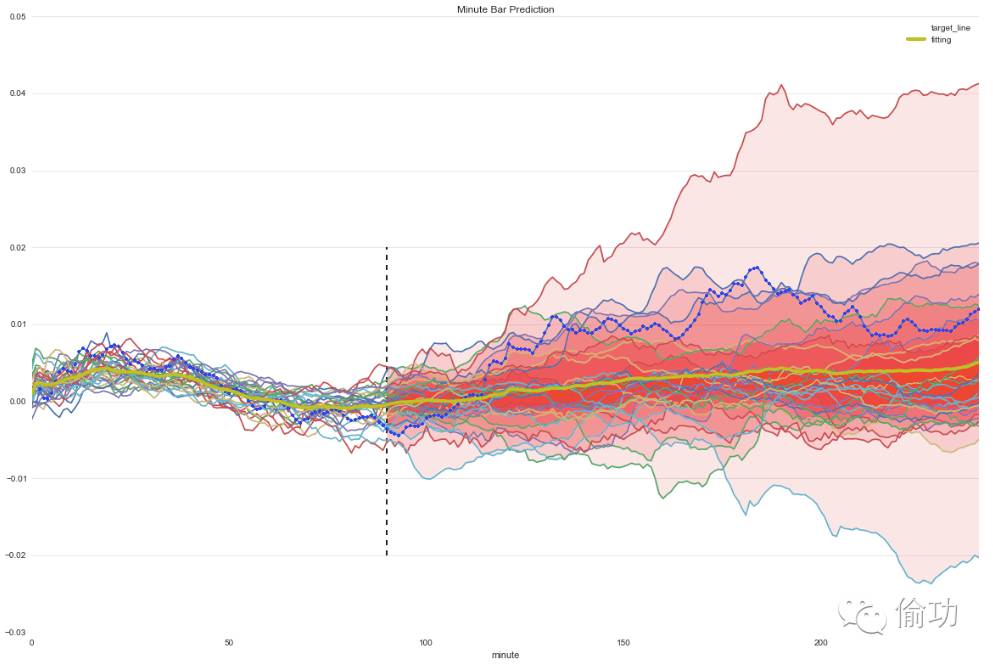

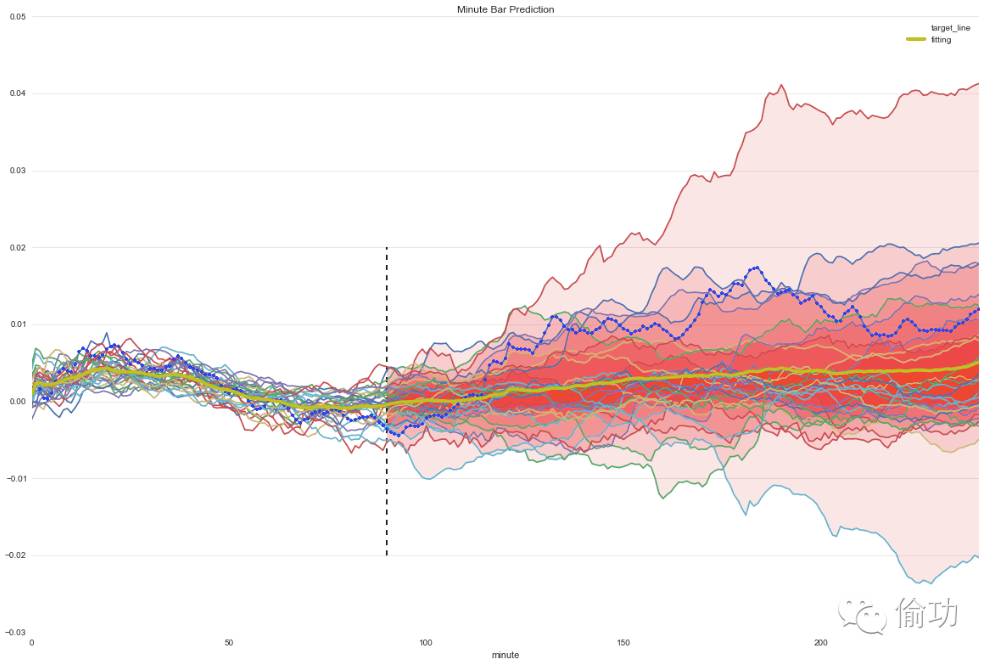

今天,我们就来尝试一下,通过指数日内走势来进行宏观择时: 我们在早盘 11:00 时,使用当天上证指数的分时图,预测一下当天走势情况。

原理如下:使用上证指数历史分时数据,计算历史上每天 09:30 到 11:00 的分时段走势与今天早盘 09:30 到 11:00 走势的相似度。我们认为,相似度越高,则今日 11:00 到 15:00 走势和 15:00 的收盘涨跌,与历史当日的走势和收盘涨跌有较大的相似度。

结果预览,如下图所示:

4Spark 实现指数日内相似度

同样,我们也用第三篇 『 Spark 』3. spark 编程模式 讲到的三个步骤来实现这个简单的,但有实践意义的 spark 应用程序。

备注:为了方便理解,我把这个例子精简过了,只用上证指数 6 年的分钟线数据,对应的相似度算法也是采用最简单的算法。但是不影响对整个应用框架的理解和扩展。

4.1 加载数据集

本文用到的数据集已经上传到百度云了,上传文件是一个压缩文件,解压缩后把整个文件夹上传到 hadoop 上就行了,文件夹里有 1505 个文件,文件名表示上证指数某日的分钟线行情,文件内容即为历史当日分钟线行情:

下面,我们先创建 SparkContext,然后加载存放在 hdfs 上的数据。

### 创建 sc

try:

sc.stop()

sc = SparkContext(conf=sc_conf)

except:

sc = SparkContext(conf=sc_conf)

### 加载 hdfs 上的数据

url = 'hdfs://10.21.208.21:8020/user/mercury/minute_bar'

rdd_mkt_data = sc.wholeTextFiles(url, minPartitions=80) \

.setName('index_minute_bar') \

.cache()

4.2 处理数据

指定要预测的分钟线

### UDF 函数,从 rdd_mkt_data 获取某日历史分钟线行情数据

def minute_bar_index(line_id):

line_data = rdd_mkt_data.filter(lambda x: line_id in x[0]).collect()

line = pd.DataFrame.from_dict(json.loads(line_data[0][1]))

line.sort(columns=['barTime'], ascending=True, inplace=True)

return line

### 指定想要预测的线的 id,这里我们预测上证指数 2016.03.17 的分钟线

target_line = '000001.ZICN-20160317'

### 指定用于计算相似度的分钟线长度,这里我们用 90 个分钟 bar,

### 即开盘 09:30 到 11:00 的分钟线

minute_bar_length = 90

minute_bar_length_share = sc.broadcast(minute_bar_length)

target_line_mkt_data = minute_bar_index(target_line)

target_line_share = sc.broadcast(target_line_mkt_data)

计算相似度

### 相似度计算函数

def cal_similarity(line):

"""计算相似度

"""

### 使用 sklearn,pandas 来简化计算流程

import pandas as pd

import sklearn.preprocessing

scaler = sklearn.preprocessing.MinMaxScaler()

### 通过广播变量获取预测的目标线和准备用来预测的分钟线长度

minute_length = minute_bar_length_share.value

target_line = target_line_share.value

### 参数 line 的格式是: (line_id, line_data)

line_id, line_data = line

### 获取 pandas dataframe 格式的某日分钟线行情

ticker, tradeDate = line_id[-25:-5].split('-')

line_data = pd.DataFrame.from_dict(json.loads(line_data))

line_data.sort(columns=['barTime'], ascending=True, inplace=True)

### 每天有 240 条分钟线的 bar,我们用 前 minute_length 来计算相似度

line1 = list(target_line.ratio)[: minute_length]

line2 = list(line_data.ratio)[: minute_length]

tmp = pd.DataFrame()

tmp['first'], tmp['second'] = line1, line2

tmp['diff'] = tmp['first'] - tmp['second']

diff_square = sum(tmp['diff'] ** 2)

### 返回格式:(分钟线id,该分钟线和目标线前 minute_length 个长度的相似度)

return (line_id[-25:-5], round(diff_square, 5))

### spark 相似度计算代码

rdd_similarity = rdd_mkt_data.map(cal_similarity)\

.setName('rdd_similarity') \

.cache()

4.3 结果展示

获取相似度高的分钟线

### UDF,从 rdd_mkt_data 里获取指定的多日分钟线数据

def get_similary_line(similarity_data):

### 获取原始相似的分钟线数据

rdd_lines = rdd_mkt_data.filter(

lambda x: x[0][-25:-5] in [i[0] for i in similarity_data]

).collect()

### 把原始分钟线数据转成 pandas dataframe 格式

similar_line = {

x[0][-25:-5]: pd.DataFrame.from_dict(json.loads(x[1]))

for x in rdd_lines

}

similar_line = {

x: similar_line[x].sort(columns=['barTime'], ascending=True)

for x in similar_line

}

return similar_line

### 获取相似度最高的30日分钟线

similarity_data = rdd_similarity.takeOrdered(30, key=lambda x: x[1])

similar_line = get_similary_line(similarity_data)

根据相似分钟线绘制预测图

def draw_similarity(target_line, minute_bar_length, similarity_data):

res = pd.DataFrame()

columns = []

for i in similarity_data:

line_id = i[0]

line_data = similar_line[line_id]

res[line_id] = line_data.ratio

if 'minute' not in res :

res['minute'] = line_data.barTime

columns.append(line_id)

res['fitting'] = res[columns].sum(axis=1) / len(columns)

res['target_line'] = target_line_mkt_data.ratio

### plot

ax = res.plot(x='minute', y=columns, figsize=(20, 13),

legend=False, title=u'Minute Bar Prediction')

res.plot(y=['target_line'], ax=ax, linewidth=5, style='.b')

res.plot(y=['fitting'], ax=ax, linewidth=4, style='-y')

ax.vlines(x=minute_bar_length, ymin=-0.02, ymax=0.02,

linestyles='dashed')

ax.set_axis_bgcolor('white')

ax.grid(color='gray', alpha=0.2, axis='y')

### plot area

avg_line = res['fitting']

avg_line = list(avg_line)[minute_bar_length : ]

for line in columns:

predict_line = res[line]

predict_line = list(predict_line)[minute_bar_length : ]

ax.fill_between(range(minute_bar_length, 241), avg_line,

predict_line, alpha=0.1, color='r')

return res, ax

res, ax = draw_similarity(target_line, minute_bar_length, similarity_data)

如果想在PC端阅读作者原文,可以点击本文左下角的“阅读原文”。