原文作者:Jinghua Zhao· Dalin Zeng· Shuang Liang · Huilin Kang · Qinming Liu

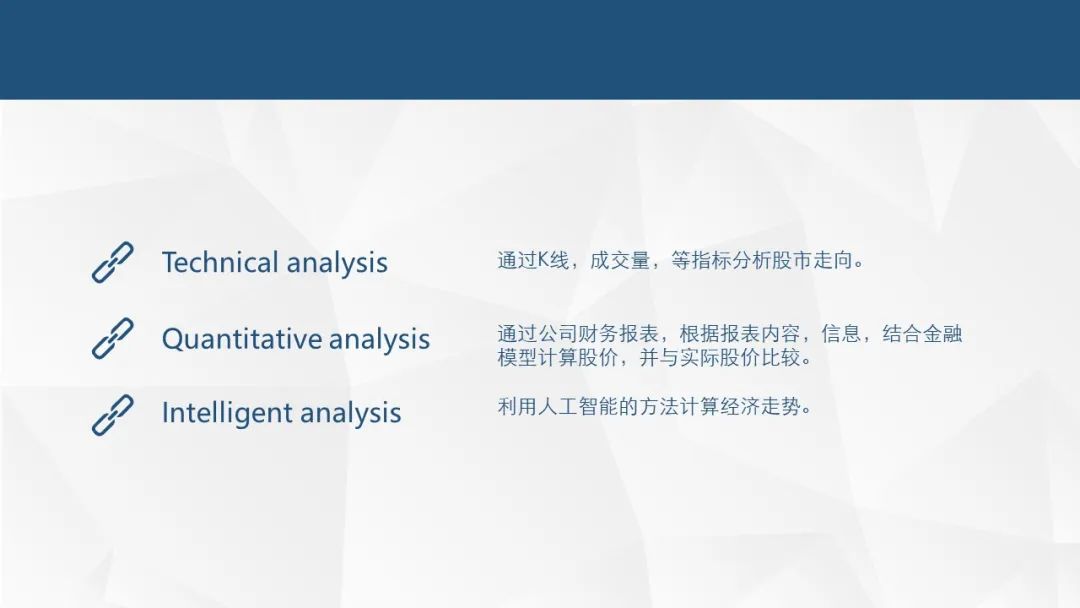

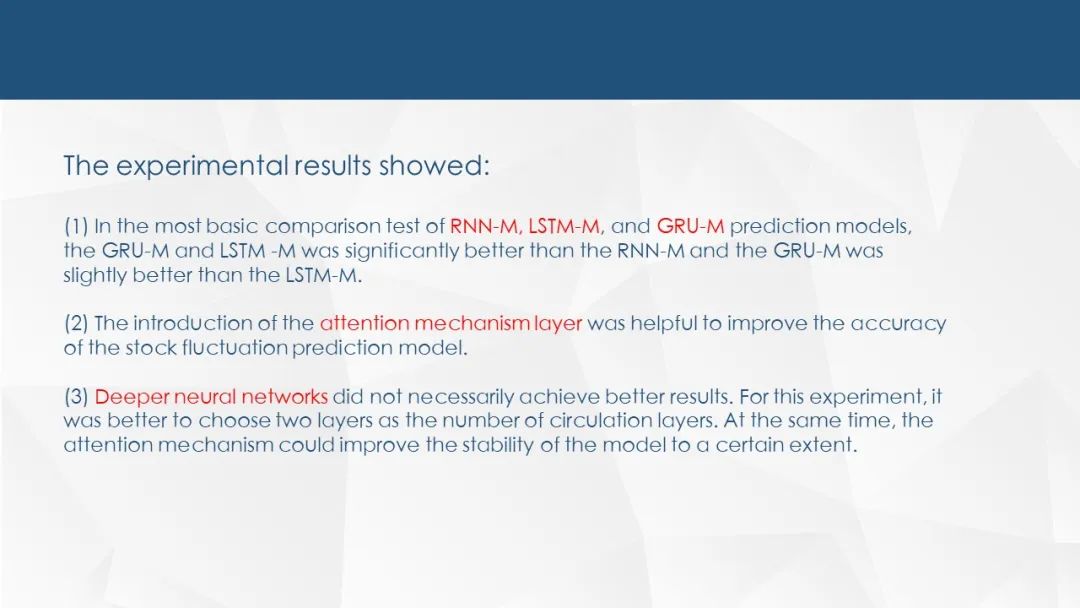

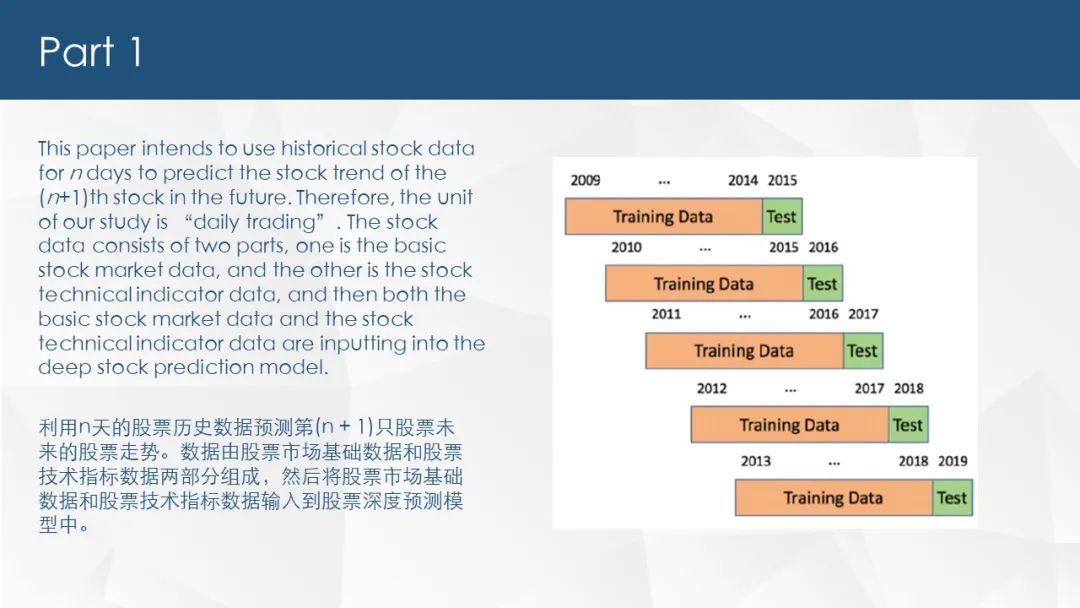

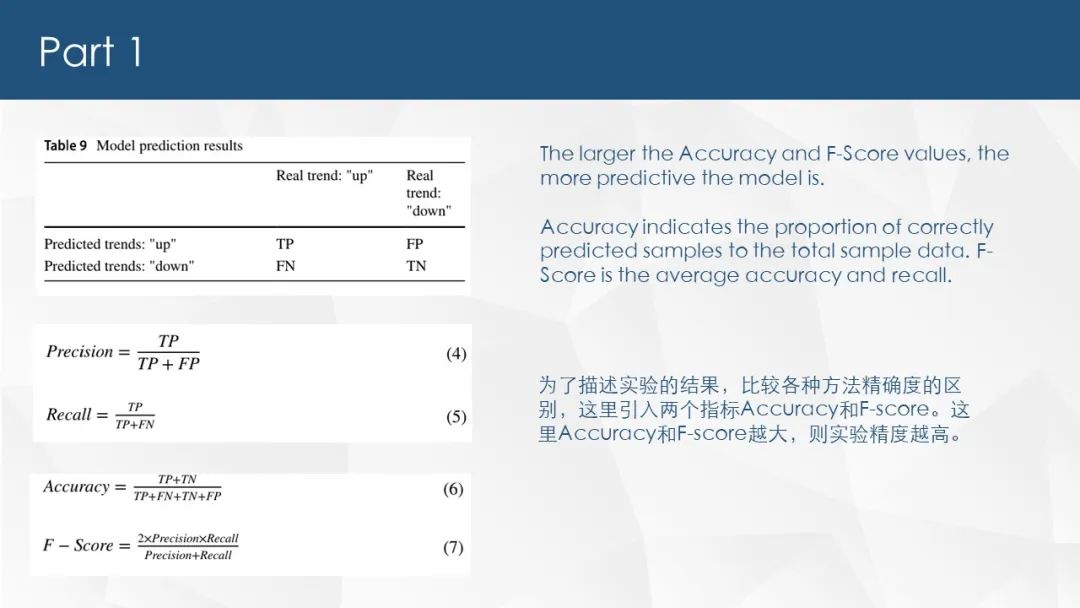

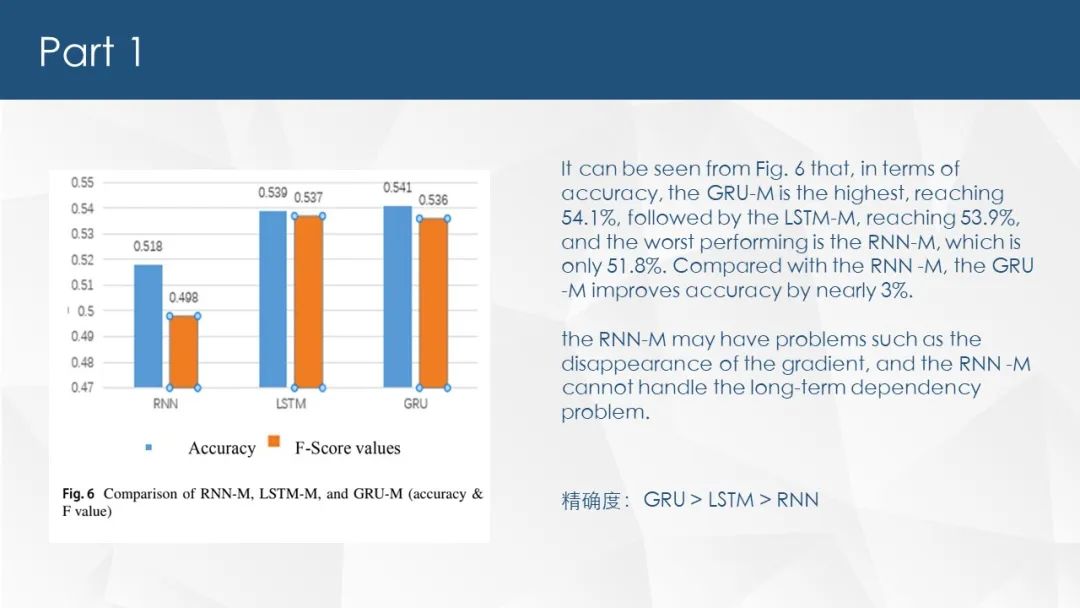

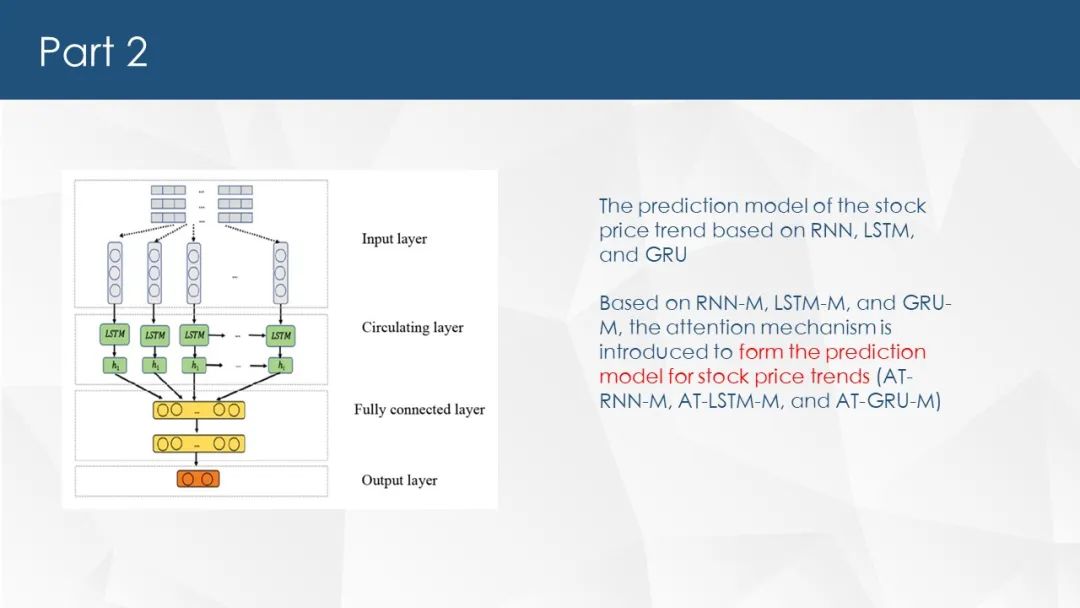

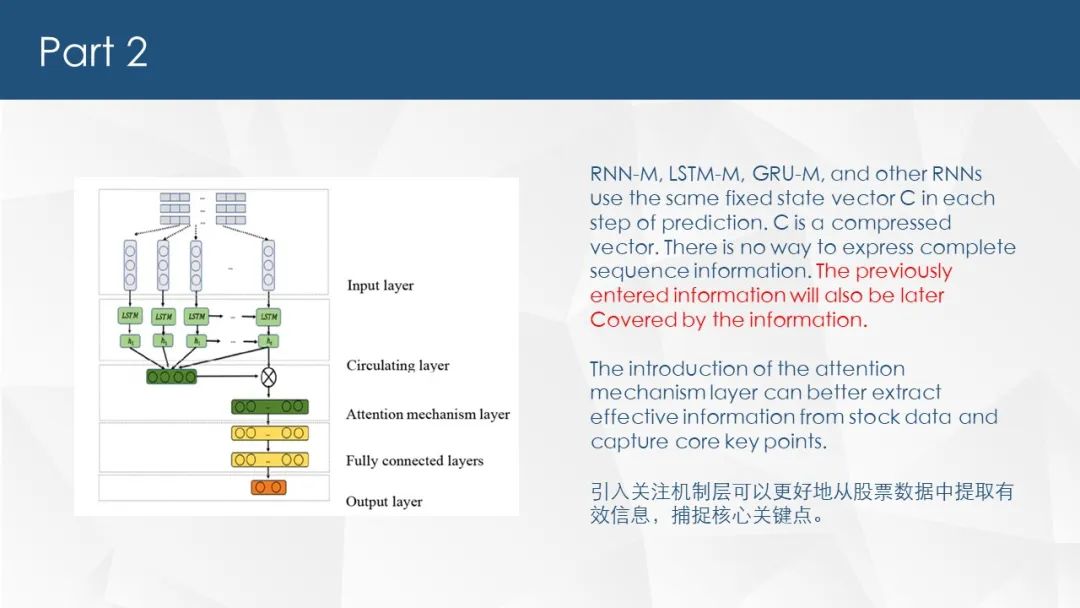

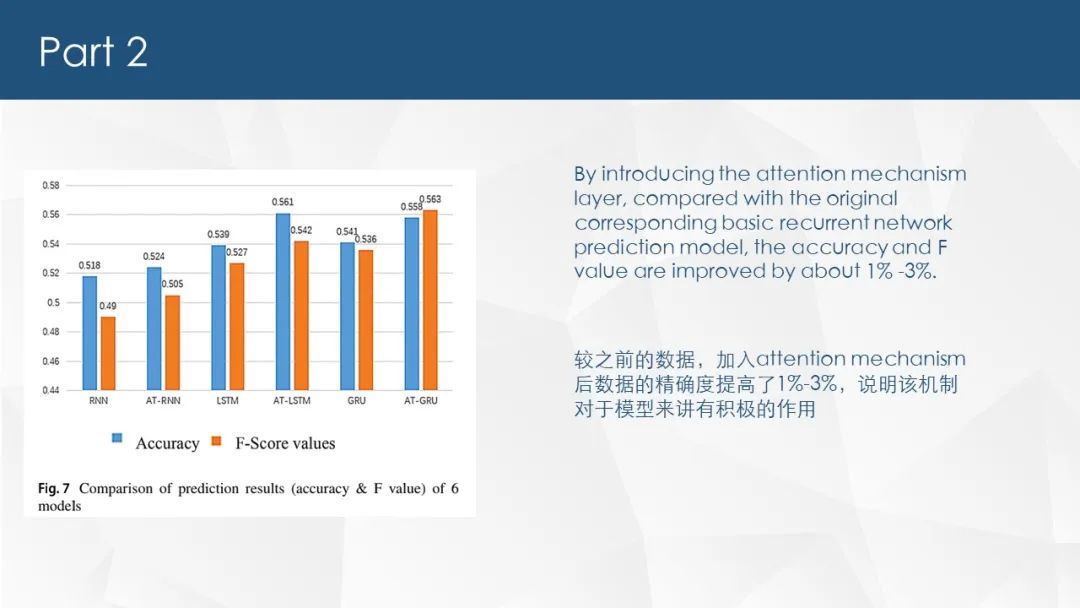

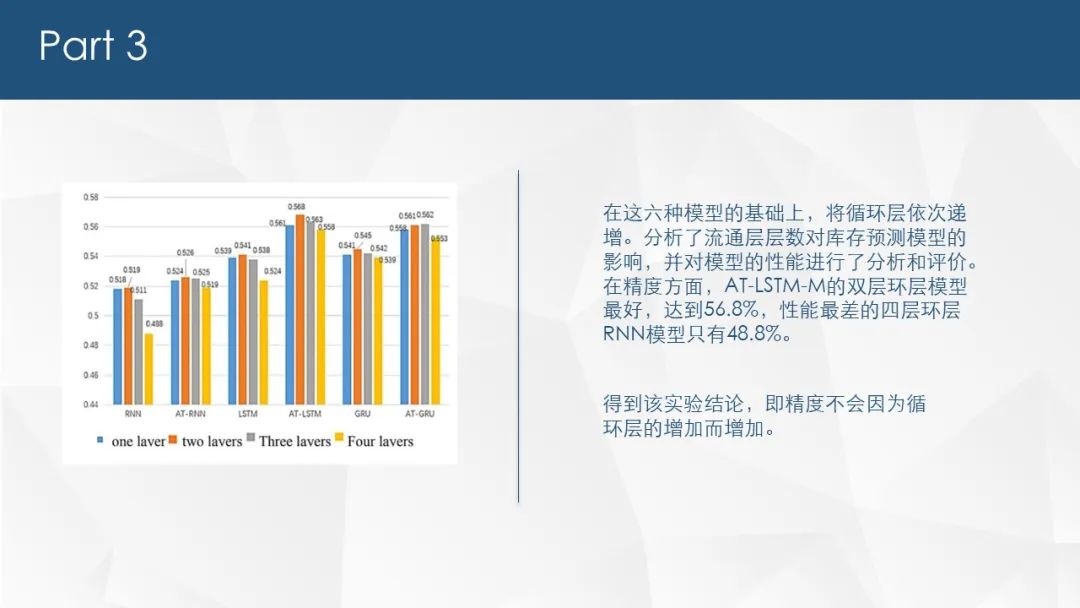

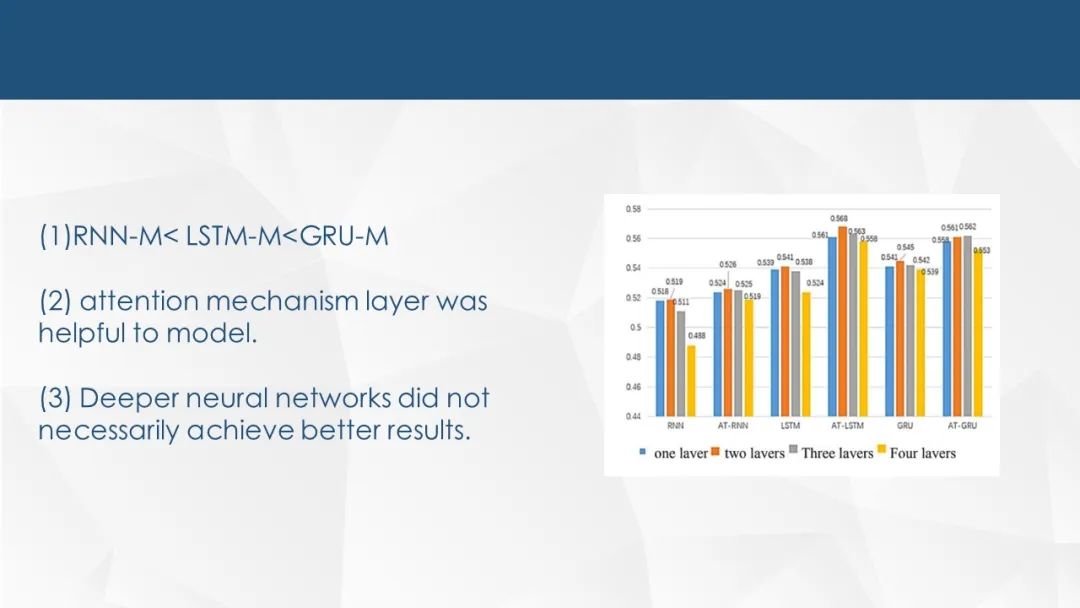

中文摘要:股票数据具有较长的记忆性,即股票价格的变化与历史交易数据密切相关。递归神经网络具有良好的时间序列特征提取能力。分别提出了基于RNN/LSTM/GRU的预测模型。注意机制具有选择和聚焦关键信息的能力。因此,本文在传统递归神经网络的基础上,介绍了注意机制,提出了基于AT-RNN/AT-LSTM/AT-GRU的预测模型。本文介绍了一种基于递归神经网络的股票价格走势过程。根据本文所涉及的神经网络原理,建立了6个模型,分别是基于RNN、LSTM和GRU的股票价格趋势预测模型。在这三种模型的基础上,利用引入的注意机制建立了AT-RNN- M、AT-LSTM和AT-GRU -M预测模型。并对六种模型进行了测试和分析,分别探讨了RNN,LSTM,GRU的性能差异本文对其进行了建模和实验。结果表明:(1)在最基本的RNN-M、LSTM和GRU-M预测模型比较检验中,GRU-M和LSTM-M显著优于RNN-M,GRU-M略优于LSTM-M;(2)引入注意机制层有助于提高股票波动预测模型的准确性;(3)较深的神经网络不一定能取得较好的效果。

论文总结:

点击“阅读原文”,了解论文详情!

文章转载自北邮数据科学与商务智能实验室,如果涉嫌侵权,请发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。