今天无操作: 继续等大跌

一:线性回归

什么是回归

一元线性回归

损失函数

最小二乘估计

回归是相对分类而言的,与我们想要预测的目标变量y的值类型有关。如果目标变量y是分类型变量,如预测用户的性别(男、女),预测月季花的颜色(红、白、黄……),预测是否患有肺癌(是、否),那我们就需要用分类算法去拟合训练数据并做出预测;如果y是连续型变量,如预测用户的收入(4千,2万,10万……),预测员工的通勤距离(500m,1km,2万里……),预测患肺癌的概率(1%,50%,99%……),我们则需要用回归模型。

聪明的你一定会发现,有时分类问题也可以转化为回归问题,例如刚刚举例的肺癌预测,我们可以用回归模型先预测出患肺癌的概率,然后再给定一个阈值,例如50%,概率值在50%以下的人划为没有肺癌,50%以上则认为患有肺癌。

都学过二元一次方程,我们将y作为因变量,x作为自变量,得到方程:

当给定参数 和

和 的时候,画在坐标图内是一条直线(这就是“线性”的含义)。

的时候,画在坐标图内是一条直线(这就是“线性”的含义)。

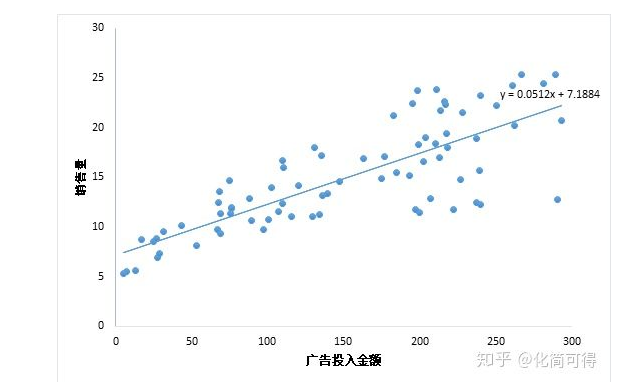

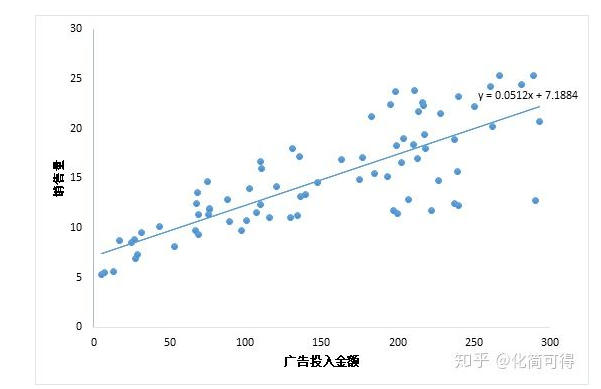

当我们只用一个x来预测y,就是一元线性回归,也就是在找一个直线来拟合数据。比如,我有一组数据画出来的散点图,横坐标代表广告投入金额,纵坐标代表销售量,线性回归就是要找一条直线,并且让这条直线尽可能地拟合图中的数据点。

这里我们得到的拟合方程是y = 0.0512x + 7.1884,此时当我们获得一个新的广告投入金额后,我们就可以用这个方程预测出大概的销售量。

数学理论的世界是精确的,譬如你代入x=0就能得到唯一的  ,=7.1884(y上面加一个小帽子hat,表示这个不是我们真实观测到的,而是估计值)。但现实世界中的数据就像这个散点图,我们只能尽可能地在杂乱中寻找规律。用数学的模型去拟合现实的数据,这就是统计。统计不像数学那么精确,统计的世界不是非黑即白的,它有“灰色地带”,但是统计会将理论与实际间的差别表示出来,也就是“误差”。

,=7.1884(y上面加一个小帽子hat,表示这个不是我们真实观测到的,而是估计值)。但现实世界中的数据就像这个散点图,我们只能尽可能地在杂乱中寻找规律。用数学的模型去拟合现实的数据,这就是统计。统计不像数学那么精确,统计的世界不是非黑即白的,它有“灰色地带”,但是统计会将理论与实际间的差别表示出来,也就是“误差”。

因此,统计世界中的公式会有一个  ,用来代表误差,即:

,用来代表误差,即:

3.损失函数

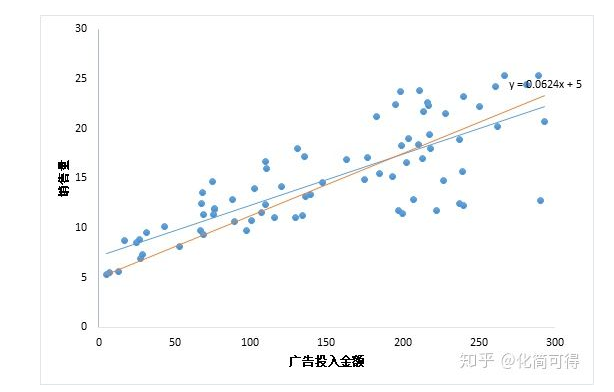

那既然是用直线拟合散点,为什么最终得到的直线是y = 0.0512x + 7.1884,而不是下图中的y = 0.0624x + 5呢?这两条线看起来都可以拟合这些数据啊?毕竟数据不是真的落在一条直线上,而是分布在直线周围,所以我们要找到一个评判标准,用于评价哪条直线才是最“合适”的。

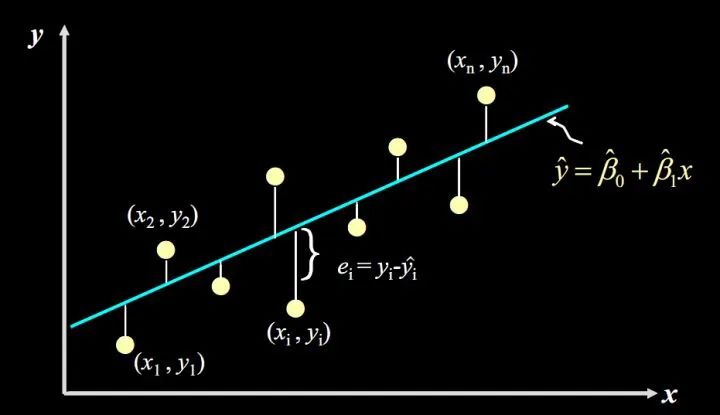

我们先从残差说起。残差说白了就是真实值和预测值间的差值(也可以理解为差距、距离),用公式表示是:

对于某个广告投入  ,我们有对应的实际销售量

,我们有对应的实际销售量  ,和预测出来的销售量

,和预测出来的销售量 (通过将代入公式计算得到),计算

(通过将代入公式计算得到),计算  的值,再将其平方(为了消除负号),对于我们数据中的每个点如此计算一遍,再将所有的

的值,再将其平方(为了消除负号),对于我们数据中的每个点如此计算一遍,再将所有的  相加,就能量化出拟合的直线和实际之间的误差。

相加,就能量化出拟合的直线和实际之间的误差。

用公式表示就是:

这个公式是残差平方和,即SSE(Sum of Squares for Error),在机器学习中它是回归问题中常用的损失函数。

4.最小二乘估计

我们不禁会问,这个和的具体值究竟是怎么算出来的呢?

我们知道,两点确定一线,有两组x,y的值,就能算出来和。但是现在我们有很多点,且并不正好落在一条直线上,这么多点每两点都能确定一条直线,这到底要怎么确定选哪条直线呢?

当给出两条确定的线,如y = 0.0512x + 7.1884,y = 0.0624x + 5时,我们知道怎么评价这两个中哪一个更好,即用损失函数评价。那么我们试试倒推一下?

---------------------------------分割--------------------------------------

以下头疼的数据公式推导,我尽量对每个公式作解释说明。

给定一组样本观测值,(i=1,2,…n),要求回归函数尽可能拟合这组值。普通最小二乘法给出的判断标准是:残差平方和的值达到最小。

我们再来看一下残差平方和的公式:

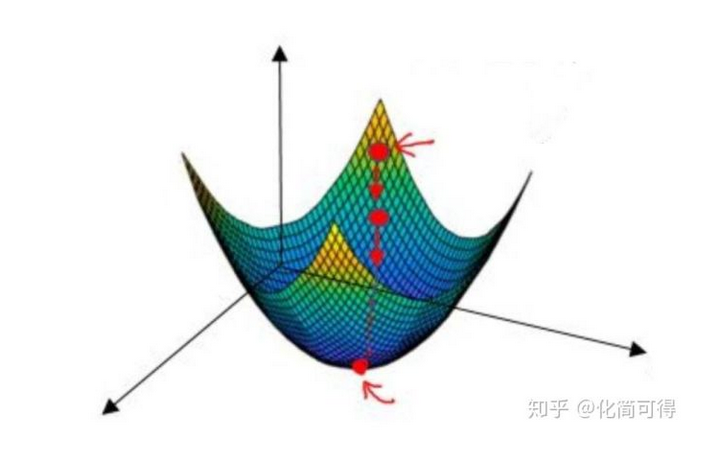

这个公式是一个二次方程,我们知道一元二次方程差不多长下图这样

上面公式中  和

和  未知,有两个未知参数的二次方程,画出来是一个三维空间中的图像,类似下面:

未知,有两个未知参数的二次方程,画出来是一个三维空间中的图像,类似下面:

这类函数在数学中叫做凸函数,关于什么凸函数的数学定义,可以看这篇:什么是凸函数。

微积分中我们 知道导数为0时,Q取最小值,因此我们分别对和求偏导并令其为0:

,(i=1,2,…n)都是已知的,全部代入上面两个式子,就可求得和的值啦。这就是最小二乘法,“二乘”是平方的意思。

以上举的例子是一维的例子(x只有一个),如果有两个特征,就是二元线性回归,要拟合的就是二维空间中的一个平面。如果有多个特征,那就是多元线性回归:

最后再提醒一点,做线性回归,不要忘了前提假设是y和x呈线性关系,如果两者不是线性关系,就要选用其他的模型啦。

逻辑回归:

广告投入金额x和销售量y的关系,散点图如下,这种情况适用一元线性回归。

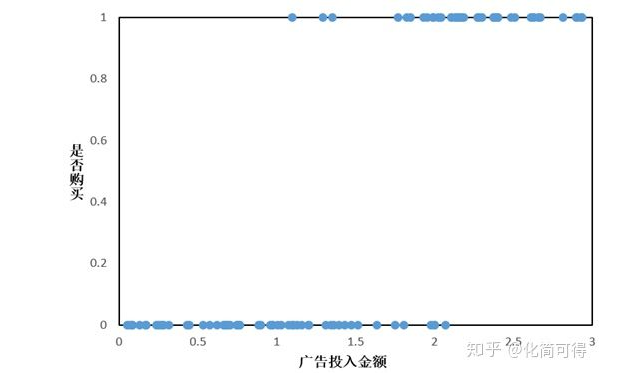

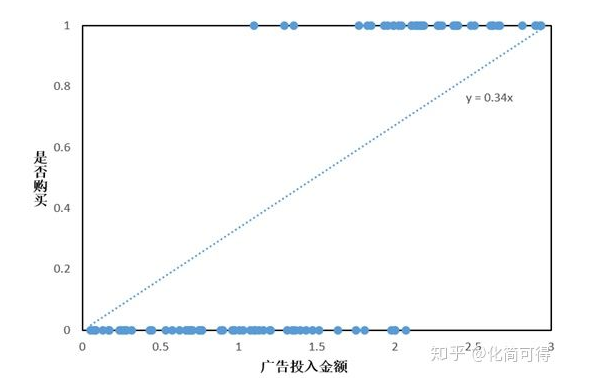

一些问题中,因变量y是分类型,只取0、1两个值,和x的关系不是上面那样。假设我们有这样一组数据:给不同的用户投放不同金额的广告,记录他们购买广告商品的行为,1代表购买,0代表未购买

假如此时依旧考虑线性回归模型,得到如下拟合曲线:

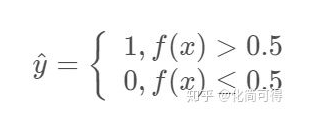

线性回归拟合的曲线,看起来和散点毫无关系,似乎没有意义。但我们可以在计算出 的结果后,加一个限制,即  ,就认为其属于1这一类,购买了商品,否则认为其不会购买,即:

,就认为其属于1这一类,购买了商品,否则认为其不会购买,即:

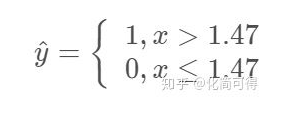

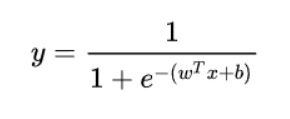

由于拟合方程为  ,那么上面的限制就等价于:

,那么上面的限制就等价于:

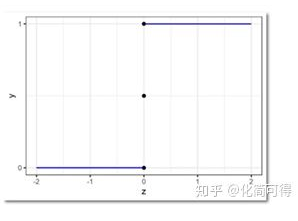

这种形式,非常像阶跃函数:

但是阶跃函数有个问题,它不是连续函数。理想的情况,是像线性回归的函数一样,X和Y之间的关系,是用一个单调可导的函数来描述的。

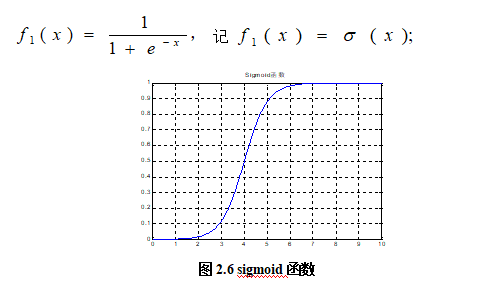

2.sigmond激活函数

逻辑回归算法的激活函数,叫做sigmod函数:它有一些较好的性质,如单调递增,可导,有界等

激活函数是来向神经网络中引入非线性因素的,通过激活函数,神经网络就可以拟合各种曲线。

获得逻辑回归的决策函数:

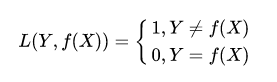

在获得决策函数之后,我们就要构造损失函数。使得损失函数最小。逻辑回归使用的是 对数损失函数 (最大似然估计)(可拓展为交叉熵损失函数 因为若用平方和损失函数 为非凸函数 不好求最优解)

常见的损失函数有

1:0-1损失函数(zero-one loss)

2 :绝对值损失函数

绝对值损失函数是计算预测值与目标值的差的绝对值:

3. 平方差损失函数(SSE) 求平均就是(mse)

平方损失函数标准形式如下:

特点:

(1)经常应用与回归问题

4:log对数损失函数

log对数损失函数的标准形式如下:

特点:

(1) log对数损失函数能非常好的表征概率分布,在很多场景尤其是多分类,如果需要知道结果属于每个类别的置信度,那它非常适合。

(2)健壮性不强,相比于hinge loss对噪声更敏感。

5:交叉熵损失函数 (Cross-entropy loss function) 是可以由对数损失函数推导得来

交叉熵损失函数的标准形式如下:

注意公式中  表示样本,

表示样本,  表示实际的标签,

表示实际的标签,  表示预测的输出,

表示预测的输出,  表示样本总数量。

表示样本总数量。

特点:

(1)本质上也是一种对数似然函数,可用于二分类和多分类任务中。

二分类问题中的loss函数(输入数据是softmax或者sigmoid函数的输出):

多分类问题中的loss函数(输入数据是softmax或者sigmoid函数的输出):

(2)当使用sigmoid作为激活函数的时候,常用交叉熵损失函数而不用均方误差损失函数,因为它可以完美解决平方损失函数权重更新过慢的问题,具有“误差大的时候,权重更新快;误差小的时候,权重更新慢”的良好性质。

所以损失函数就为:

7.梯度下降法求最优解

首先看,对于sigmoid函数  ,

,

推导f'(x)等于:

现在我们的x是已知的,未知的是β,所以后面是对β求导,记:

把它代入前面我们得到逻辑回归的损失函数:

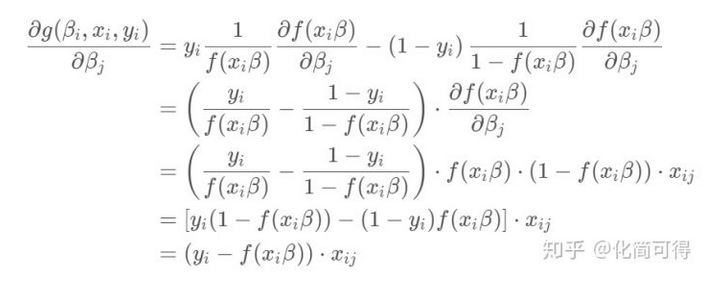

简便起见,先撇开求和号看g(β,x,y)。这个g(β,x,y)里面也挺复杂的,我们再把里面的  挑出来,单独先看对β向量中的某个βj求偏导是什么样。

挑出来,单独先看对β向量中的某个βj求偏导是什么样。

根据上面的求导公式,有:

所以对

求偏导

加上求和号:

有了偏导,也就有了梯度G,即偏导函数组成的向量。

梯度下降算法过程:

1. 初始化β向量的值,即  ,将其代入G得到当前位置的梯度;

,将其代入G得到当前位置的梯度;

2. 用步长α乘以当前梯度,得到从当前位置下降的距离;

3. 更新  ,其更新表达式为

,其更新表达式为  ;

;

4. 重复以上步骤,直到更新到某个  ,达到停止条件,这个 就是我们求解的参数向量。

,达到停止条件,这个 就是我们求解的参数向量。