我们经常会听到 阿尔法策略 贝塔策略 多因子策略 那么分别都是什么意思呢。

作为没学过金融的我来说 对他们也不是特别了解。

先来看一下专业的解释

投资股市的收益分为两部分,一部分来自市场行情波动的收益,另一部分来源于选股的操作收益!由市场行情变动带来的收益,称为贝塔收益(Beta、β收益);由自身的选股带来的收益,称为阿尔法收益(Alpha、α收益)

我的理解是 贝塔收益侧重指数 与右侧交易 阿尔法侧重选股与左侧交易。

例如 上证指数 从2700点涨到3000点 指数大概上涨11% 如果我的贝塔模型在2700为多 那么指数的11%即为贝塔收益

而如果某个股在2700-3000这个过程中上涨了20% 超过大盘9% 那么 这百分之20% = %11 (贝塔)+ %9(阿尔法)收益。

在知乎上看到一个 基金经理伍治坚 的回答。贴过来给大家看一下

在金融投资中经常提到的阿尔法,其实指的就是,超越市场基准的超额回报。阿尔法衡量的,超越或者落后于该基准的那部分差值

在这张图中,有两条价格线。第一条绿色的线,是标准普尔500指数的历史价格。我们可以看到,在这段时间里,标普500指数从2000点左右上涨到2700点左右。

第二条橙色线,是美国公司Facebook的历史股价。同样在这段时期里,Facebook的股价从每股70美元左右,上涨到每股160美元左右。

那么问题来了:购买facebook股票,和购买标普500指数基金,哪种投资承担的风险更大呢?

风险大小要如何 看出呢 答案即波动率。

如果我们回顾一下Facebook股票和标普500指数的每周价格波动历史,就不难得出结论,Facebook的投资风险要大得多

如图所示,橙线代表的是Facebook股票每周的价格波动,而绿线则代表标普500指数每周的价格波动。两相对比,Facebook股票每周的价格波动,要显著高于标普500指数,因此其投资风险也更高

相对于标普500指数来说,Facebook股票的投资风险更高。这个特性可以从该股票的贝塔值上得到体现。

这里显示的是贝塔的计算公式。我们可以看到,一个股票的贝塔值,是该股票历史回报和市场基准历史回报的协方差,除以市场基准历史回报的方差。

根据这个公式,我们可以计算得出,Facebook在过去三年,相对于标普500指数的贝塔值为1.14左右。这是什么意思呢?就是说,如果标普500指数上涨10%,那么facebook股票的价格大约会平均上涨11.4%左右。而如果标普500指数下跌10%,那么facebook股票的价格则会下跌11.4%左右。

通过上面这个简单的例子,希望大家可以理解,一个好的投资策略,应该有两项重要指标。

第一,有正的阿尔法,并且越大越好。

第二,该投资组合的贝塔比较低。

低贝塔,高阿尔法的投资策略,非常难找,万里挑一。

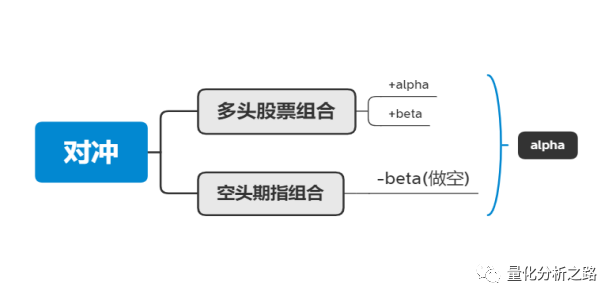

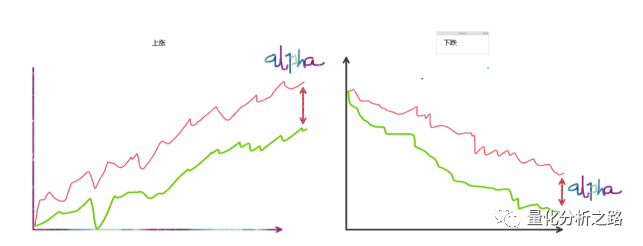

对冲 :市场是可能上涨和下跌的。我们可以用多头股票组合 和 空头期指组合做对冲。

市场上涨的过程中 多头股票组合的收益 (红) >空头期指的亏损(绿) = alpha

在市场下跌的过程中 多头股票组合的亏损(红)<空头期指的盈利(绿)= alpha

当然这是最理想的状态。

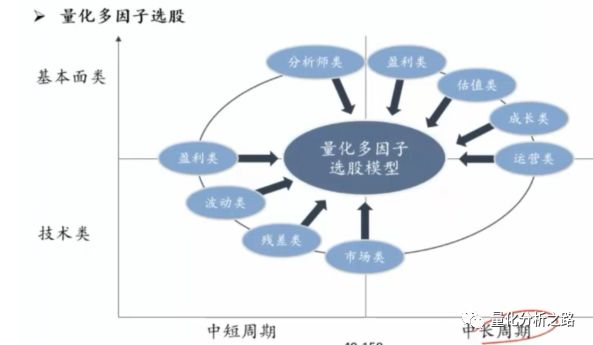

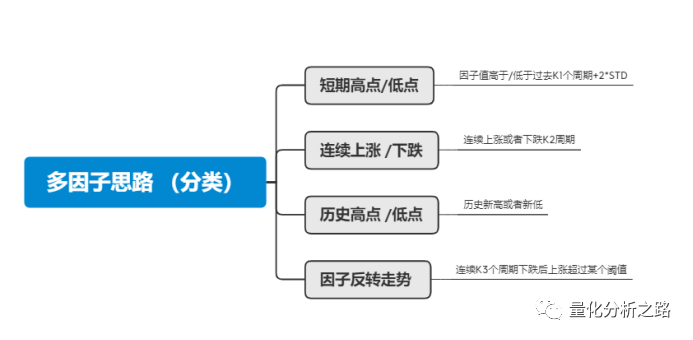

多因子选股又是什么呢。

股票策略中的因子有成千上万个。

举例来说。

盈利 : 销售净利率 毛利率

成长:净利润增长率 ROE增长率 主营业务增长率

流动: 近一月的成交额 近三月成交额 换手率

技术 : 股价反转 MACD 布林带 KDJ等

规模: 流通市值 总资产

质量: 近利润现金比 扣费净利润 应收费占用比

估值 PE PB

波动率:日频率 周频率 等

某些因子之间是相互制约的。因此我们需要侧重某几个你觉得策略有用的因子给予相对重一点的权重。

比如钢铁 煤炭类的股票PB PE 就比较低 也就不拥有高成长性。

下一节 我会写个简单的多因子模型用来回测