前言

前两天,看到群里头有几张数据库在中国的市场份额统计图:

咋一看,好家伙,这么多第一,让人感觉好厉害。大家都是第一。反正如果不仔细看,估计很多人都有点蒙。一下子,怎么都成了第一了哈。反正,看着看着,我也有点乐了。然而过后冷静下来,其实可以简单分析一下。

分析

真实情况

从整体统计口径来看,整个数据库市场分成两大块:公有云市场和本地部署市场。这样的话,就不用争了。我们从市场报告里头找:

下边是统计预测图:

目前大概是2023年全年540.4亿人民币(75.87亿美元,按当前汇率计算),这是两大块加起来的总份额。分开来算:2022年全年:403.6亿,占全球份额的7.2%。我的神,一年增长33.9%。这是疯长啊。2024年能达到678亿?我们拭目以待吧,记得去年的时候,我看到的数据还是600来亿,看来,数据库的大饼,还是真的肥啊 :-)

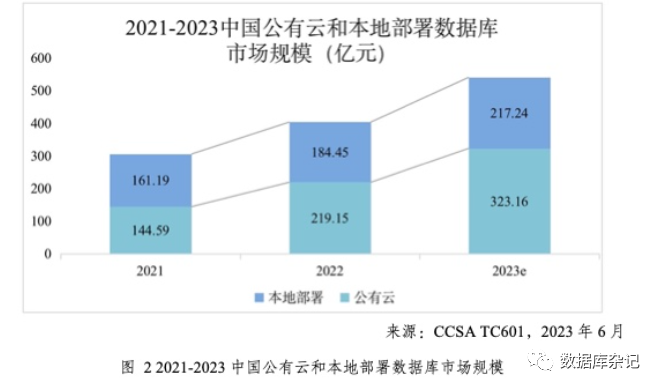

再来看下图:

看到没,2022年是一个标志性年份,公有云上的数据库市场首次超过本地部署。涨幅也远超。219.15 对比于184.45。未来几年可能更是如此。原话是这样说的:

据 CCSA TC601 测算,按数据库部署方式划分市场规模,2022年中国公有云数据库市场规模为 219.15 亿元,较2021年增速 51.6%本地部署数据库市场规模为 184.45 亿元,较2021 年增速 14.4%,公有云和本地部署模式市场规模分别占总市场 54.3%和 45.7%,2022年公有云数据库市场规模首次过半,预计 2023 年公有云市场占比将进一步扩大达到 59.8%,规模达到 323.16 亿元,本地部署模式市场增速达到 17.8%,规模为 217.24 亿元。

对比分析

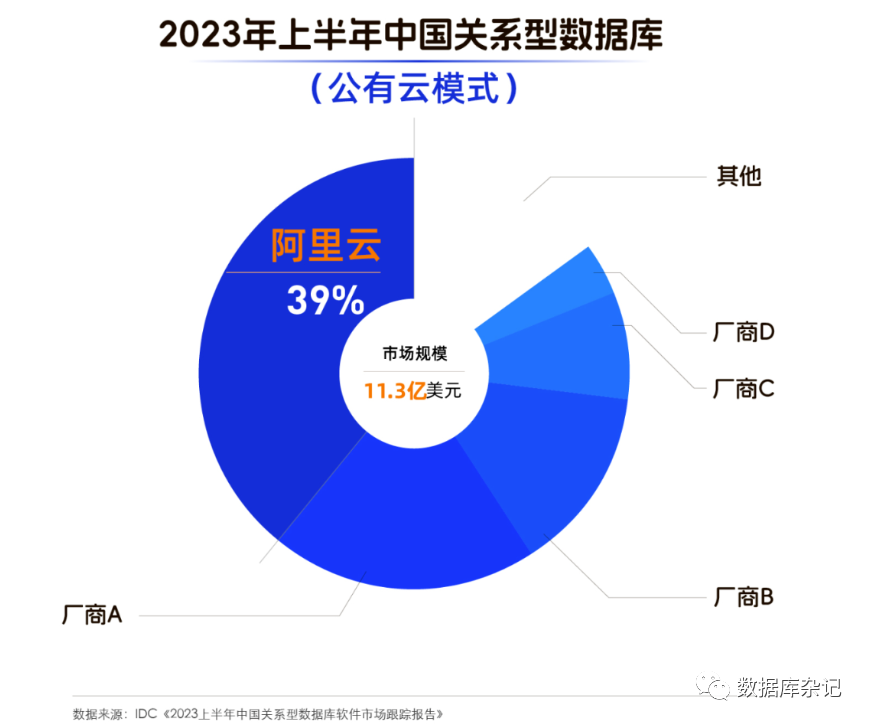

先看公有云,阿里2023年占比39%, 11.3亿美元。(80.43亿)。那腾讯云号称第一是怎么回事呢?是分布式关系数据库份额。不知道实际 份额是多少。技术上进入领导者象限。但是没有拿出真实的市场份额比例来说话。不过我相信,公月云市场中,国产的总份额,应该很早就超过了非国产的。这个受国家政策影响非常大,很多是有准入限制的。也是发展国产的好机会。

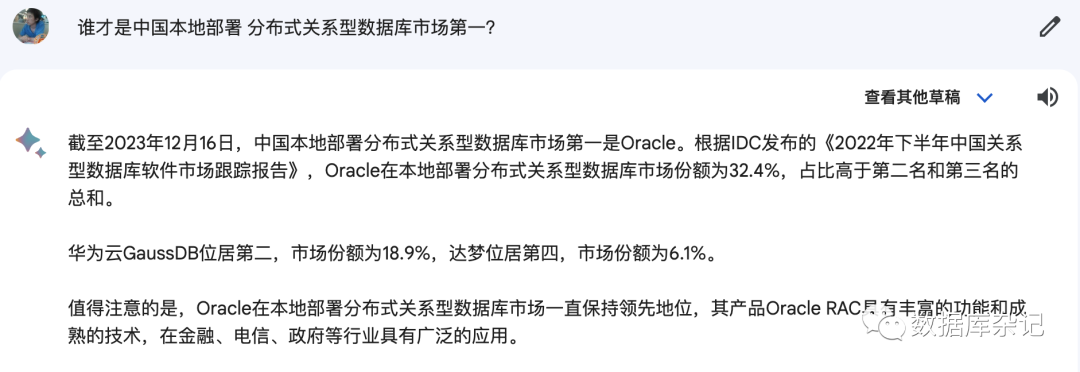

然后看看华为号称的第一,是本地部署国产数据库当中的份额。在217.24当中占比18.9%,多少呢?合计41亿元。约为阿里的一半。而我们号称去了十来年的O,这个O记老大,还是本地部署的老大,在俺们中国占比仍有:32.4%,合计:70.39亿元。去了整整十多年,从原来接近50%(如果我没有记错的话)的份额,搞到32.4%,也算不易。下降了近18%。

我们还能看出个啥?

就拿本地部署来说,前5个里头国产:华为+达梦:25% 而非国产:Oracle + 微软 + SAP 达到了:52.1%。有些朋友问/说:没想到微软的数据库份额居然到14.2(本地部署基本上是他的SQLServer打头,与它的云战略中的PG没有关系)。说实话,SQLServer将原来的Sybase在Windows平台真的给发展到极致了。如果微软算上他在公有云上的市场,那将是一个非常恐怖的数字。

SAP在本地部署市场仍有5.5,实际上变化不大。基本上HANA + Sybase ASE 两者相加的结果 。虽然Sybase ASE新增市场(单独售卖)停滞,但是HANA(甚至是Sybase ASE)仍有很多ERP的本地部署。去O的十来年,实际上SAP也一直在去O,去DB2,去SQLServer。就是在他现有的ERP的后端数据库,不断地使用HANA或Sybase ASE去更替,以获取最大利润。

结合上述情况,也基本上能解释为何IBM DB2, TerraData消失在本地部署的榜单上了。

总结

十来年的去O,原本以为去了很多很多了,除了公有云上的继续发力,本地部署方面,似乎还有很远的路要走。

再加点略微搞笑或苦笑的:本地部署上边,似乎没见到MySQL加壳国产产品的影子。反倒是PG系的在奋勇前行。所以,这两系的派生产品好好竞争就是了。一方完全压倒另一方,仍需时日。

现在网上的软文实在太多,只摘零碎数据,看不到全局整体数据对比。就好比美国,疫情期间那么严重,他仍然牛逼轰轰的自己安全系数第一。

参考:

https://www.199it.com/archives/1627567.html