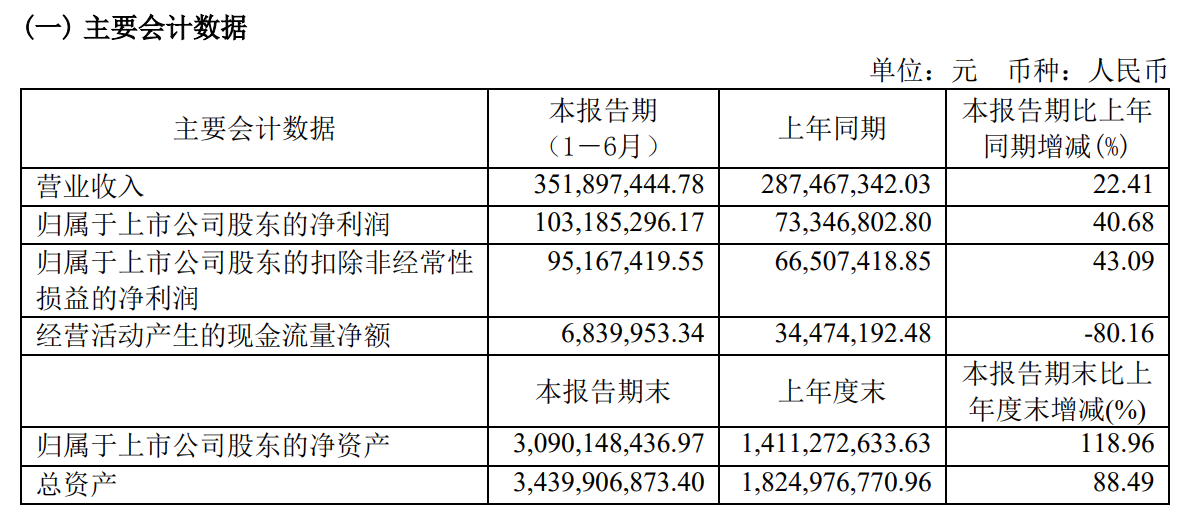

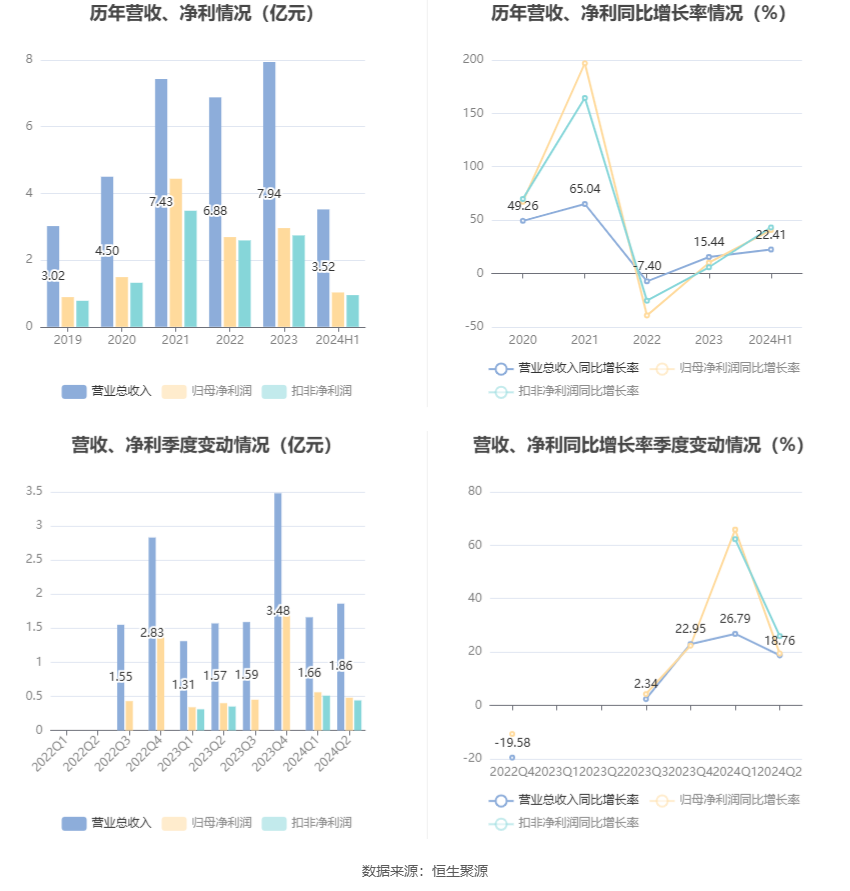

2024年8月29日,武汉达梦数据库股份有限公司发布了《2024年上半年度报告》,报告显示公司业绩表现强劲,实现了营业收入和净利润的双重增长。上半年实现营业收入约3.52亿元人民币,较上年同期增长22.41%。归属于上市公司股东的净利润达到1.03亿元人民币,同比增长40.68%,显示出公司在数据库管理系统领域的强大竞争力和良好的盈利能力,这一成绩在当前的经济环境下尤为引人注目。

主营业务分析:

达梦数据在报告中提到,公司净利润的增长主要得益于主营业务收入的增长。达梦数据的主营业务涵盖数据库管理系统的开发与服务,其产品广泛应用于金融、电力、航空、通信、公安、铁路、政府等多个关键领域。报告期内,公司在数据库国产化替代和数字化转型方面取得了显著进展,这为公司带来了稳定的收入来源和增长动力。

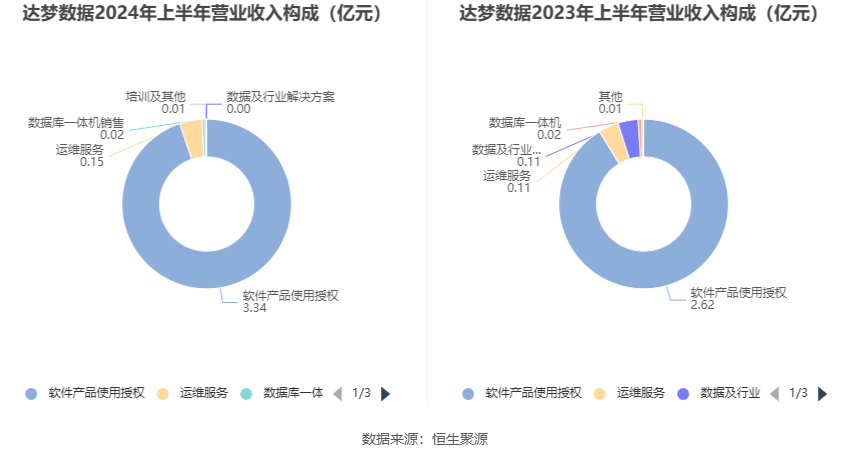

分产品来看,2024年上半年公司主营业务中,软件产品使用授权收入3.34亿元,占营业收入的94.78%;运维服务收入1495.07万元,占营业收入的4.25%;数据库一体机销售收入233.17万元,占营业收入的0.66%。

财务状况:

截至2024年6月30日,公司总资产达到3.44亿元人民币,较上年度末增长88.49%。归属于上市公司股东的净资产为3.09亿元人民币,较上年度末增长118.96%。公司的财务状况稳健,为未来的投资和发展提供了良好的基础。

2024年上半年,公司毛利率为97.16%,同比上升1.41个百分点;净利率为28.61%,较上年同期上升3.47个百分点。从单季度指标来看,2024年第二季度公司毛利率为97.22%,同比上升2.11个百分点,环比上升0.13个百分点;净利率为24.90%,较上年同期下降0.39个百分点,较上一季度下降7.87个百分点。

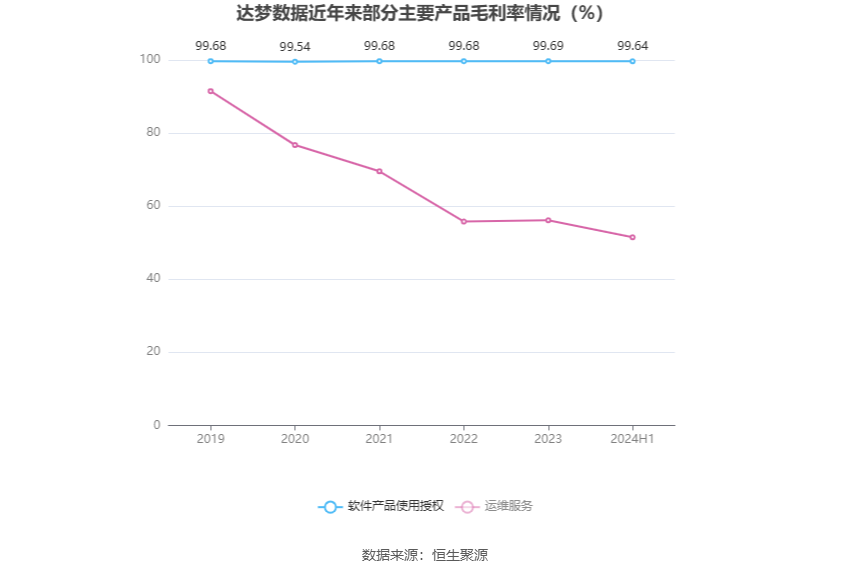

分产品来看,软件产品使用授权、运维服务2024年上半年毛利率分别为99.64%、51.47%。

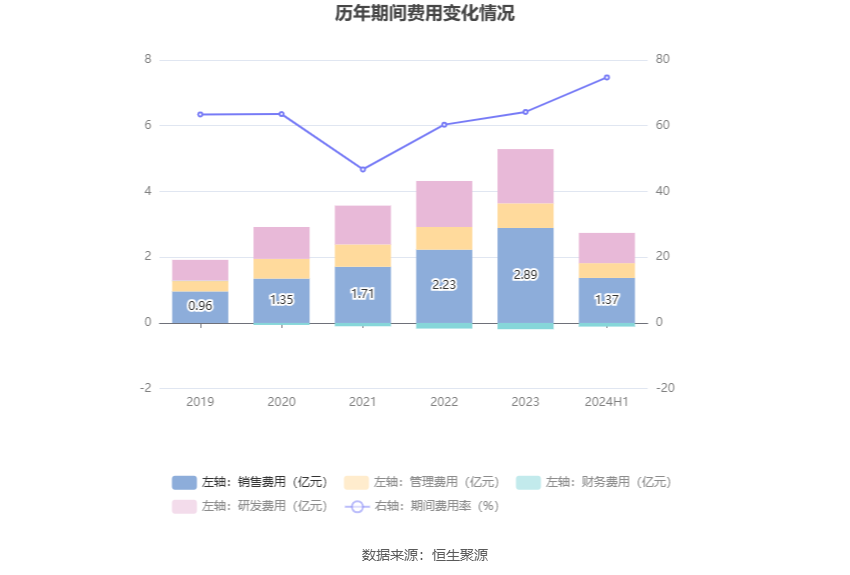

2024年上半年,公司期间费用为2.63亿元,较上年同期增加3971.15万元;但期间费用率为74.71%,较上年同期下降2.93个百分点。其中,销售费用同比增长13.22%,管理费用同比增长24.11%,研发费用同比增长21.72%,财务费用由去年同期的-928.17万元变为-1066.87万元。

研发投入:

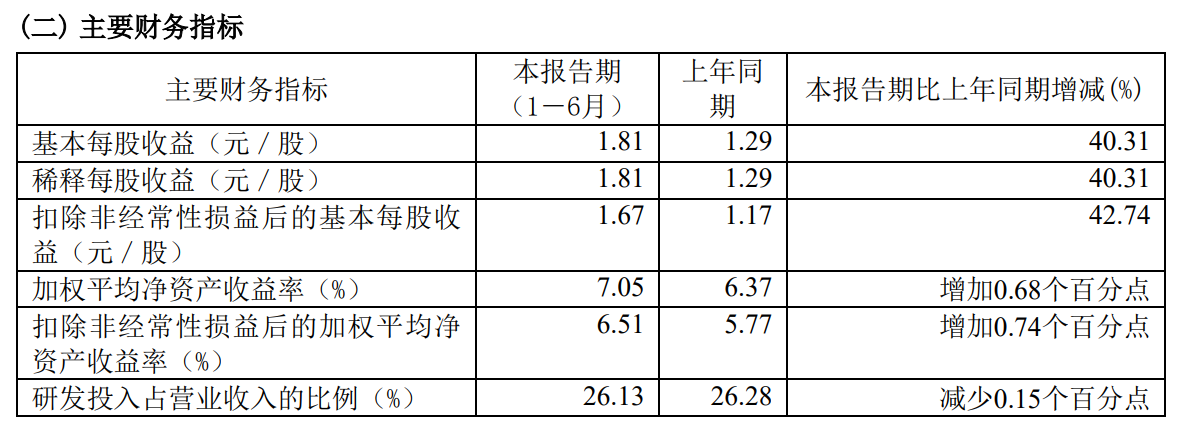

作为一家技术驱动型企业,达梦数据在研发方面的投入持续增加。2024年上半年,公司的研发费用达到9193.68万元人民币,占营业收入的比例为26.13%。尽管较上年同期略有减少,但公司依然保持了较高的研发投入水平,以支持技术创新和产品升级。

市场拓展与品牌建设:

达梦数据在报告中提到,公司将继续加大市场拓展力度,通过优化市场渠道布局、巩固已有传统市场、拓展关键行业资源等方式提升营销能力。此外,公司还积极参与重大会展活动,加大对外宣传,广泛传播达梦数据的产品、技术与应用案例,以提升品牌知名度和影响力。

募集资金与未来发展:

报告期内,达梦数据成功实施了首次公开发行股票并上市,募集资金的到位为公司的未来发展提供了坚实的资金保障。公司表示,募集资金将主要用于加大研发投入、市场拓展和人才引进等方面,以支持公司的持续发展和技术创新。

风险因素:

尽管业绩表现亮眼,达梦数据在报告中也提到了可能面临的风险,包括市场竞争加剧、技术更新迅速、政策变化等。公司表示,将通过加强研发、优化产品结构、提升服务质量等措施,以应对潜在的市场风险。达梦数据表示将继续加大市场拓展力度,加强技术研发和自主创新能力,优化人才结构,提高公司竞争力,以实现可持续发展。

投资者反应:

市场对达梦数据的业绩报告给予了积极反应,公司股价在报告发布后呈现上升趋势。市场分析人士认为,达梦数据作为国内领先的数据库产品开发服务商,其在国产化替代和数字化转型中的重要作用,将为公司带来更广阔的市场空间和增长潜力。

总结

达梦数据以其在数据库管理系统领域的专业优势,正稳步提升其在国内外市场的竞争力,2024年上半年的业绩报告进一步证明了公司的发展潜力。随着公司持续加大研发投入和市场拓展,达梦数据有望在未来实现更加显著的业绩增长。