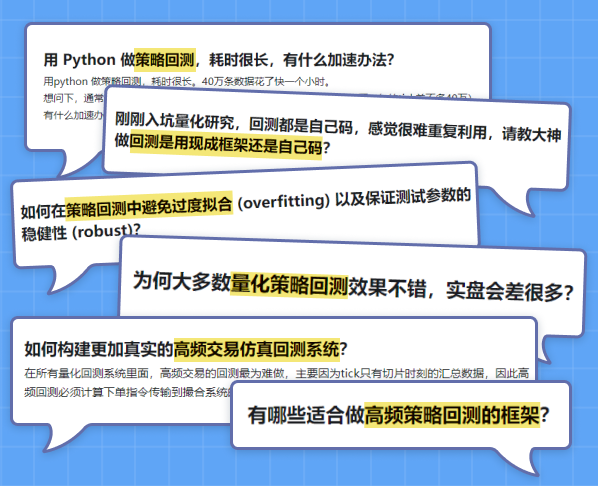

策略回测,作为量化投研交易的核心环节之一,其重要性不言而喻。策略上线之前,可以通过回测评估策略的有效性与稳定性、优化策略参数、确保在实际交易前识别潜在问题并进行调整。长期以来,回测工具与技术栈的选择一直是量化论坛热议的焦点:

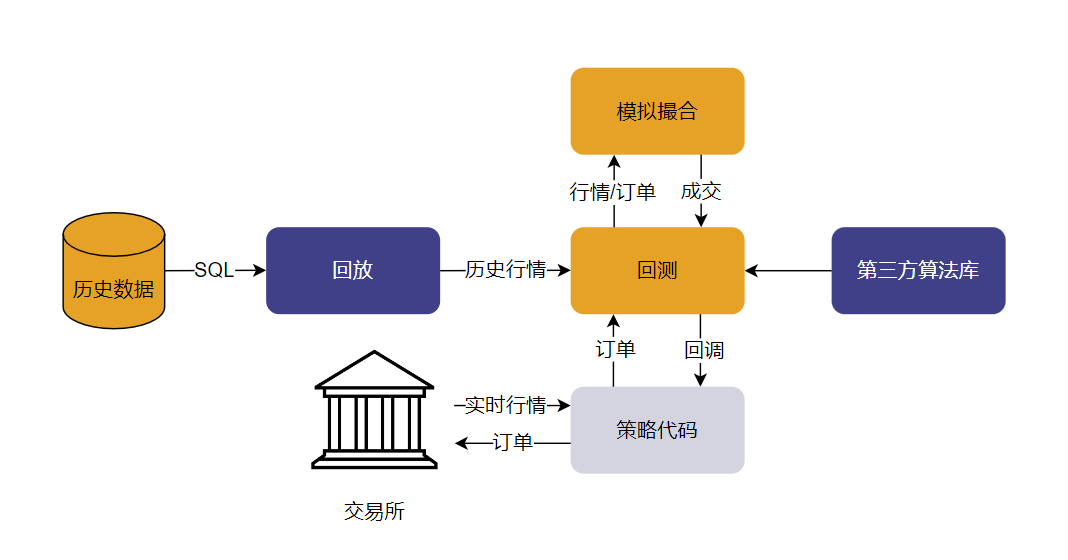

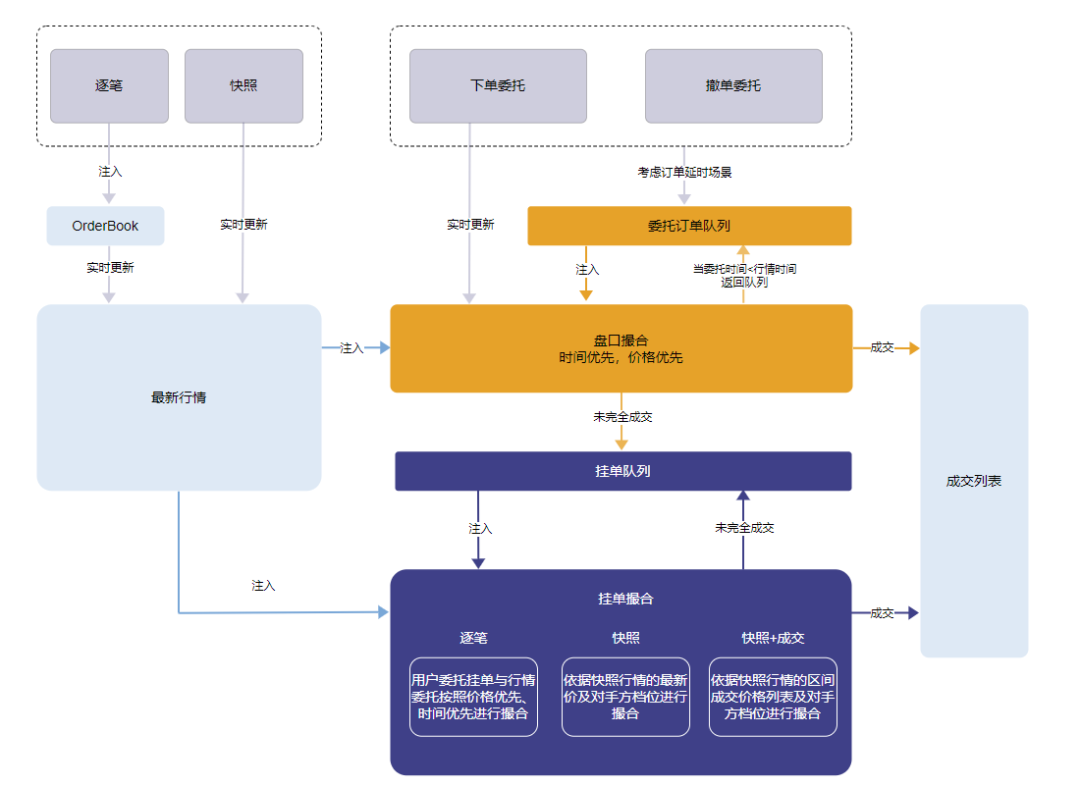

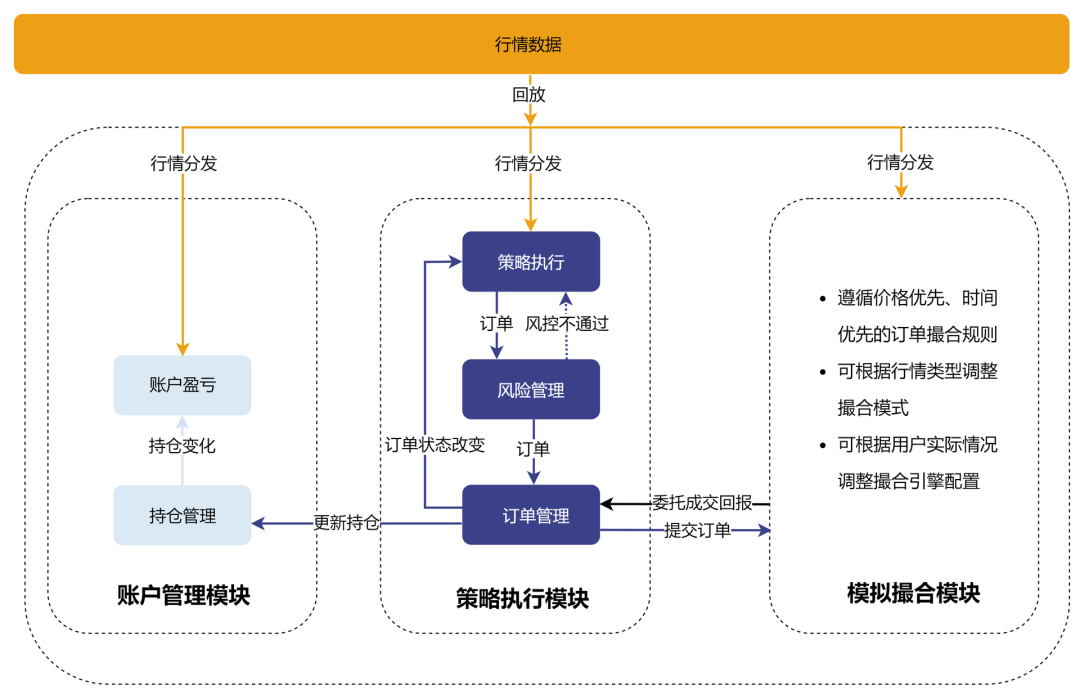

基本概念:简述中高频策略回测面临的诸多挑战,介绍了 DolphinDB 策略回测解决方案中的三个重要环节,即行情数据回放、委托订单模拟撮合以及策略开发与策略回测绩效评估。 数据回放框架:介绍了数据回放功能的发布-订阅-消费流程,对单表回放和多表回放等功能进行了详细说明,并通过实际案例对数据回放的使用方法及性能表现做出了详细介绍。 模拟撮合引擎:介绍了模拟撮合引擎所支持的业务功能,包含成交比例、延时、订单、位置输出等设置;价格优先、时间优先撮合;实时合成行情订单簿并即时匹配成交信息;并通过实际案例详细介绍了如何使用模拟撮合引擎开发策略。 回测引擎:介绍了 DolphinDB 中高频回测引擎的四个核心部分:自定义策略函数、策略配置与创建、行情数据回放和获取回测结果,在每个核心部分都辅以实际示例加以说明。 编写回测策略实战:以动态网格交易、科创版做市、股票高频 CTA、期货分钟频 CTA 、银行间债券双边跟随最优价做市举例,详细介绍了如何使用 DolphinDB 策略回测框架完成策略的编写、调试和执行。 用 Python 和 C++ 编写策略回测:通过实例,展示如何在 DolphinDB 策略回测框架中使用 Python 和 C++ 编写策略回测,并对不同的编写方式进行了性能测试加以展示。

Explore More

文章转载自DolphinDB智臾科技,如果涉嫌侵权,请发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。