摘要:

- 我重申对甲骨文的“卖出”评级,理由是尽管云和 AI 取得了积极增长,但对其传统业务的担忧,公允价值为每股 125 美元。

- Oracle 与 Amazon 的 AWS 合作前景广阔,有助于客户更轻松地进行迁移和集成,但 Oracle 进入云数据库市场仍然很晚。

- Oracle 云服务增长强劲,但硬件、本地部署许可证和服务正在下降,从而影响了整体收入和增长前景。

- 上行风险包括 Oracle 在云基础设施和 AI 方面的投资,如果他们获得更重要的 AI 相关交易,这可能会改变市场认知。

maybefalse/iStock 社论来自 Getty Images

我在 2024 年 1 月发表的文章中对甲骨文 (NYSE:ORCL) 给予了“卖出”评级,认为该公司在云和人工智能方面正在失去实力。甲骨文于 9 月 9 日钟声敲响后发布了 2025 财年第一季度的业绩,报告收入增长 8%,每股收益增长 17%。虽然我认为 Oracle 与 Amazon (AMZN) 的合作对 Oracle 自治数据库的增长非常有利,但我仍然担心他们的传统业务,包括硬件、本地许可证和服务。我重申“卖出”评级,公允价值为每股 125 美元。

与 Amazon 合作

9 月 9日,Oracle 宣布与 Amazon 的 AWS 建立战略合作伙伴关系,推出 Oracle Database@AWS,这是一项允许客户访问 Oracle 自治数据库和 Oracle Exadata 数据库服务的新服务。我相信这种合作伙伴关系将在不久的将来使 Oracle 受益。主要原因是:

- AWS 的客户可以使用 AWS 的现有开发工具轻松部署其 Oracle 数据库。新服务产品可以促进 Oracle 现有客户的工作负载迁移到 AWS 的云基础设施,而无需对其数据库配置进行重大更改。

- 与 Microsoft (MSFT) 的 Azure 和 Google Cloud Services (GCS) 相比,AWS 目前是公有云基础设施的领导者。与 AWS 的合作可以帮助 Oracle 覆盖更广泛的客户群,尤其是那些已经将工作负载迁移到云的客户群。

- Oracle Database@AWS 可以与 Amazon 现有的存储服务集成,使客户能够在 AWS 中同时使用数据库和存储功能。集成服务可以为客户节省大量时间和成本来构建其云基础设施。

虽然这种合作关系具有战略意义,但我仍然认为 Oracle 进入基于云的数据库市场已经很晚了。

MongoDB (MDB) 从一开始就在 AWS 上设计了他们的数据库产品,其 Atlas 数据库收入在 25 财年第二季度同比增长了 27%。在财报电话会议上,MongoDB 的管理层表示,该公司正在从 Oracle 和 MySQL 等传统数据库提供商迁移。正如我在之前的报告中所讨论的,MongoDB 的 JSON 格式为数据库用户提供了极大的灵活性,并使 Atlas 数据库更适合云计算和 AI 工作负载。

相比之下,Oracle 背负着传统数据库业务的负担。过去,客户需要从 Oracle 购买数据库软件,以及昂贵的硬件来运行这些专有数据库和 SQL。此外,客户需要支付年度服务费才能获得实时支持和升级。然而,在云世界中,商业模式发生了巨大变化,因为客户只需要向数据库提供商支付订阅费或基于消费的费用,而不需要专有硬件。Oracle 的硬件和服务分别占总收入的 6% 和 10% 左右。

云服务驱动的增长

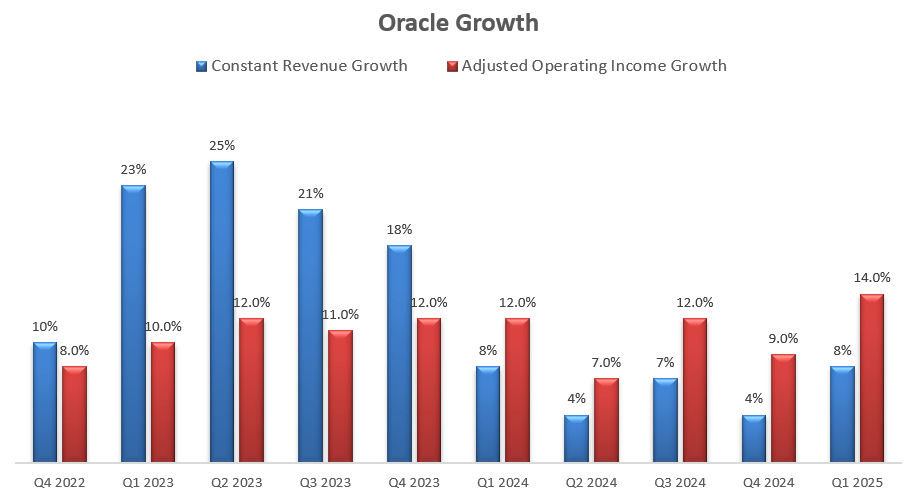

在第一季度,在云业务收入持续增长 22% 的推动下,Oracle 实现了 8% 的持续收入增长和 14% 的调整后营业收入增长,如下图所示:

Oracle 季度业绩

我毫不怀疑 Oracle 将保持其云业务的强劲增长势头,与 AWS 的新合作伙伴关系可能会加速整体增长。此外,甲骨文在本季度结束时的积压订单总额为 990 亿美元,为 25 财年的增长铺平了道路。

然而,由于云计算的兴起和本地数据库市场的衰落,除了云业务之外,其他三个细分市场在过去几年中一直增长疲软。如下图所示,本季度硬件和服务收入均下降了 8%。虽然他们的本地许可证收入在 25 财年第一季度增长了 8%,但这种增长主要是因为与 24 财年第一季度相比,比较基数较弱。我预计这三个细分市场的疲软将持续存在,因为越来越多的工作负载继续迁移到公有云/私有云,从而导致对本地数据库的需求下降。

Oracle 季度业绩

展望和估值

对于近期增长,我分别分析了 Oracle 传统业务和云服务的增长率,如下所示:

- 云服务和许可支持:正如第一季度所证明的那样,该细分市场仍将是 Oracle 整体增长的主要增长动力。在我看来,随着越来越多的工作负载迁移到 AI 训练/推理推动的云基础设施,Oracle 的云基础设施和云数据库服务可能会以两位数的速度增长。通过与 Amazon 的合作,Oracle 更有可能在不久的将来吸引更多潜在客户。因此,我估计该细分市场未来的收入将增长 10%。

- 云许可证和本地许可证:我相信随着时间的推移,业务将继续下降,因为客户不太可能增加对本地数据库的投资。由于 Oracle 提供任务关键型数据库服务,因此客户需要很长时间才能将传统数据库迁移到新的供应商。因此,我认为收入下降可能会很缓慢。我假设该细分市场的收入每年下降 3%。

- 硬件:与他们的本地许可证业务类似,预计对硬件的需求会随着时间的推移而减少。我假设收入每年会下降 3%。

- 服务:服务业务与本地许可证和硬件销售密切相关。我预计每年下降 3%,与历史趋势一致。

综上所述,我计算 Oracle 的收入每年将增长 7%。我计算出 Oracle 将产生 30 个基点的年度利润率增长,其驱动因素是:由于价格上涨,毛利润增长 10 个基点;来自SG&A优化的10个基点和来自研发费用的10个基点的运营杠杆。我的 DCF 模型可以总结如下:

Oracle DCF

WACC 计算为 10%,假设:无风险利率 3.7%;测试版 1.05;股票风险溢价 7%;债务成本 7%;股本余额 3900 亿美元;债务 870 亿美元;税率 7%。扣除所有自由现金流,Oracle 的公允价值估计为每股 125 美元。

上行风险

当我给 Oracle 授予“卖出”评级时,我正在考虑可能引发股价上涨的因素。Oracle 一直在全球对其云基础设施进行大量投资,到目前为止共有 162 个云数据中心。Oracle 与 Nvidia (NVDA) 保持着良好的关系,为 AI 训练/推理服务提供广泛的 Nvidia GPU 集群。据管理层透露,Oracle 已签署总额为 30 亿美元的云 GPU 合同。随着 AI 计算的快速增长,我预计 Oracle 将利用其云基础设施和数据库优势获得更多大宗交易。如果 Oracle 能够在其 AI 训练基础设施中快速增长,那么市场最终可能会在未来将该公司视为一家 AI 公司。

尾注

虽然与 Amazon 的合作和 Oracle Database @AWS 的推出前景广阔,但我仍然担心他们的本地许可证、硬件和服务的未来。我重申“卖出”评级,公允价值为每股 125 美元。

文章作者: Lighting Rock 研究

2024年9月9日