01

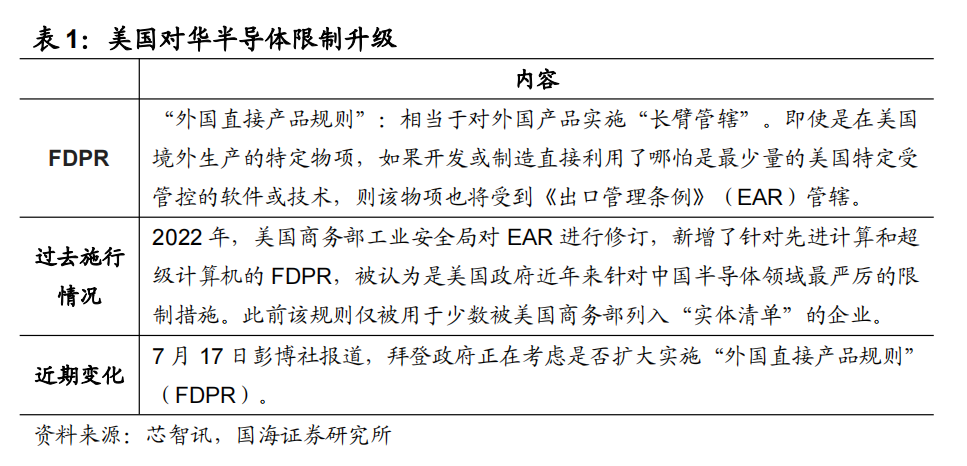

据7月17日彭博社,美国拜登政府或进一步限制日本京东电子、荷兰ASML等全球半导体公司向中国提供先进技术。美国政府或将考虑采取最严厉贸易限制措施,扩大实施“外国直接产品规则”(FDPR)。我们认为,在国际形势持续不明朗、AI+战略升级等背景下,我国加大发展AI芯片自主可控或将成为必然选择。

目前,NVIDIA H20是英伟达可在中国销售的符合美国规定的最高性能的产品,在当前我国AI战略加速推进,以及H20可供货窗口期,H20仍将有持续的需求,2024年或呈现H20和国产AI芯片出货量同步高增的景象,英伟达开发出针对中国区的最新改良版 AI 芯片,H20 采用台积电的 CoWoS 封装,理论上等于 H100 的 1/6 综合算力性能,而且增加 HBM 显存和 NVLink 互联模块以提高算力成本。

据 SemiAnalysis,虽然 H20 芯片在纸面性能上弱于中国厂商的国产芯片,但凭借 HBM 内存上的优势,其在实际使用过程中仍有一定优势。此外,英伟达具备生态优势,许多公司一开始就使用英伟达的生态系统和软件来训练自己的人工智能模型,切换基础设施也意味着额外的开支和时间,而在价格上对标华为昇腾 910。目前互联网厂商们购买的规模不算大,每个厂商大概为上千片 GPU。

02

国家政策方面,国家发文推动智算中心建设,2023年10月8日,工信部、网信办等六部门联合印发《算力基础设施高质量发展行动计划》,提出计算力、运载力、存储力、应用赋能等到2025年量化指标。到 2025 年,计算力方面,算力规模超过 300 EFLOPS,智算中心50个,智能算力占比达到 35%,东西部算力平衡协调发展。

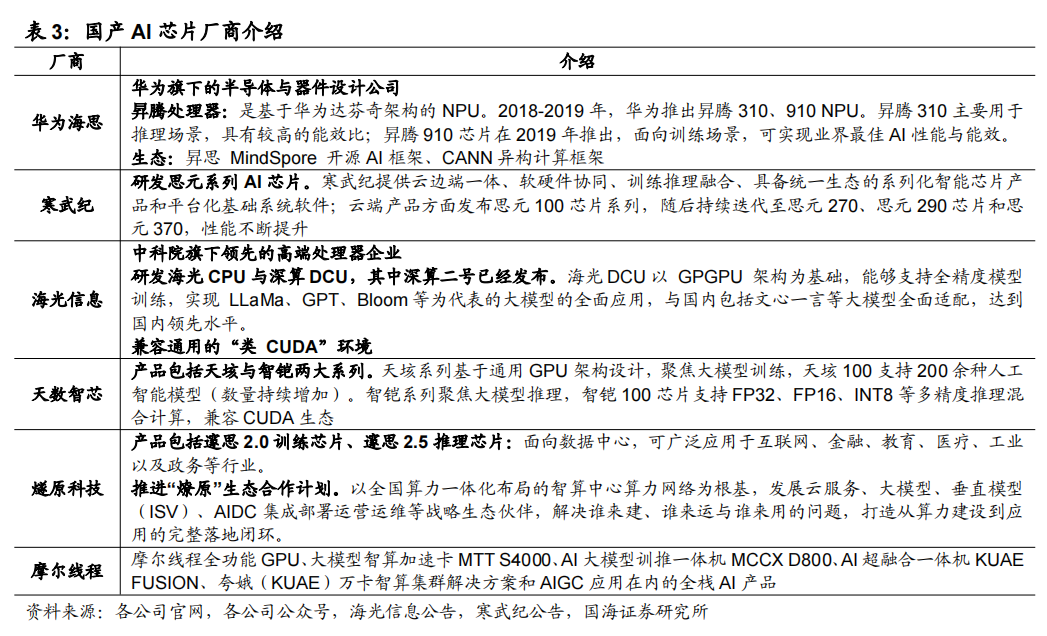

昇腾处理器性能国内领先,成为国内智算中心的主流选择,截至2023年的18个国家新一代人工智能创新发展试验区中,已有12个城市披露采用昇腾AI芯片,占比高达2/3。此外,海光信息、寒武纪、天数智芯、燧原科技、摩尔线程等国产AI芯片公司,也与服务器厂商、地方政府合作建设智算中心,发展自身集群建设能力。

1)华为海思:旗下AI芯片为昇腾系列,其中昇腾910面向训练推理场景,昇腾310面向推理场景,也研发开源AI框架与异构计算框架,并且结合自身通信技术的基础,昇腾芯片使用效率不断提升。

2)寒武纪:目前自研云端芯片,已发布思元290、370产品,2022年9月WAIC大会,寒武纪董事长、总经理陈天石博士透露思元590等在研新品信息,其采用MLUarch05全新架构,提供更大内存容量和更高内存带宽,PCIe接口也较上代实现升级。

3)海光信息:持续迭代深算DCU,目前已推出深算二号产品,兼容通用的“类 CUDA”环境、具备一定生态优势,并与大股东中科曙光合作拓展集群建设能力。

随着海外限制持续升级,发展AI芯片等产业自主可控是大势所趋。国产AI芯片目前产品迭代升级,并且各家芯片公司联合服务器、交换机等厂商提升卡间互联、集群建设等能力,软件栈架构也协同优化发展,未来有望实现从“能用”到“好用”,国产化比例加速提升。

03

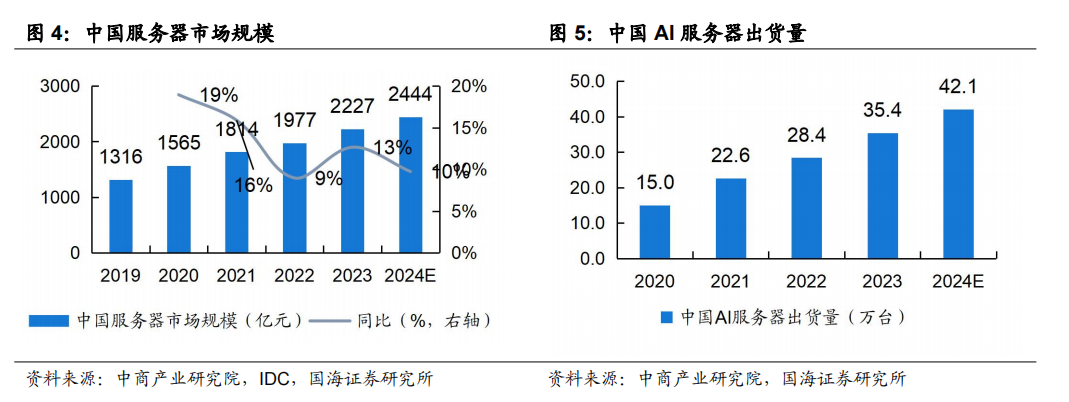

2024Q1服务器产业持续高景气。据中商产业研究院,我国服务器市场规模由2019年的1315.82亿元增长至2023年的2226.78亿元,复合年均增长率达11%。根据Gartner数据,2024Q1,全球服务器市场销售额407.5亿美元,同比增长59.9%,出货量282.0万台,同比增长5.9%。从地域来看,随着宏观经济的复苏,Q1出货量上,成熟亚太地区、新兴亚太地区、拉丁美洲、大中华地区同比增速分别为12.5%、6.5%、3.9%、30.3%。

中国AI服务器市场规模高速增长。据中商产业研究院,2023年约为35.4万台,2024年预计中国AI服务器出货量将达到42.1万台。

算力是我国AI+战略的重要支撑,国产AI芯片崛起将加速服务器市场增长。面对发展人工智能的迫切需求以及英伟达供应链的不确定性,国内市场积极寻找算力的“第二选择”。

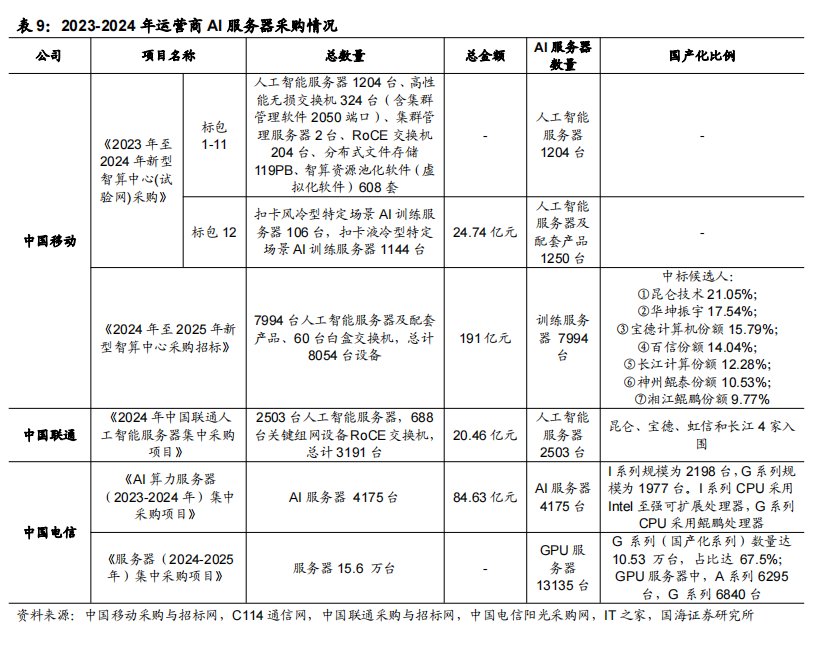

随着国产AI芯片性能迭代、互联能力与集群建设能力增强,被互联网、运营商、政企客户等广泛接受,我国昇腾、海光、寒武纪等国产算力需求有望激增。目前,中国移动、中国电信均已规划针对国产算力的万卡算力集群,且在不断加大在国产AI算力的投入。

注:以上部分内容引自国海研究所,如有侵权联系删除,仅代表个人观点,仅供学习参考 欢迎交流。

第一批安全可靠测评结果(1-2023)

国产信创操作系统的电脑,能运行windows程序吗 信创=国产化?一文带你快速了解信创和国产化 信创与开源矛盾?开源软件在信创项目中能使用吗?(附开源软件清单) 安全可靠测评结果(2024年第1号)文件之解读 国产信创CPU、操作系统安全可靠测评结果最新名单(1-2024)

最后,别忘了点“在看” 。

。