核心数据

AWS:2024年第二季度实现了262.8亿美元的销售额,同比增长18.7%,主要受AI需求和云迁移推动。运营收入增长74%至93.3亿美元,得益于GPU租赁业务的高利润。尽管增长率回升,但受限于GPU供应,未来增长预计不会超过25%。根据估算,AWS计算、存储和网络业务收入分别为63.1亿、36.8亿和34.2亿美元,软件业务收入为128.8亿美元,核心系统业务贡献了约40亿美元的运营收入。 Microsoft:在2024财年第四季度,Microsoft的智能云业务组销售额达到285.2亿美元,同比增长18.8%,运营收入为128.6亿美元,占销售额的45.1%。经分析,Azure云的收入为166.8亿美元,同比增长28.8%,运营收入为75.2亿美元,同比增长32.3%。 Google Cloud:第二季度实现了103.5亿美元的收入,同比增长28.8%,并将运营收入提升至11.7亿美元,几乎是去年同期的三倍。这表明Google Cloud逐渐掌握了盈利之道,可能通过大量销售用于训练AI模型的TPU和GPU资源。

-----

近期云计算市场的增长背后存在一个值得深入探讨的问题:主要云服务商(Microsoft Azure、AWS和Google Cloud)第二季度的收入增长中,有多少实际上是源自其对AI初创公司的投资资金回流?

Microsoft已累计向OpenAI注资130亿美元,Amazon向Anthropic投资40亿美元。我们尚不清楚Microsoft和Amazon还投资了哪些AI初创公司,这些投资可能也推动了其基础设施上的计算、存储和网络资源销售,金额可能相当可观,足以在任何一个季度内显著影响Microsoft Azure和AWS的营收和盈利。同样的情况也适用于Google母公司Alphabet,迄今为止它已向Anthropic投资25.5亿美元。

这些资金并非一次性投入,但它们通过投资的“后门”流向OpenAI和Anthropic,然后又以云收入的形式“回流”到这些公司。因此,在我们对AI合作投资的实际规模及每季度消耗量有更清晰的认识之前,应谨慎解读Microsoft、AWS和Google的云收入增长声明。

虽然无法做出准确估计,但我们很想尝试。上述针对OpenAI和Anthropic的投资总额接近200亿美元,我们认为其中大部分用于支付训练和测试生成式AI模型所需的云资源成本。此外,还有数百项针对AI初创公司的投资,可能又是一大笔资金,但具体金额难以估算。

如今,GPU资源已成为一种新的“货币”,姑且称之为“FP16币”吧。

无论如何,在深入研究AWS、Microsoft和Google Cloud的收入来源之前,我们会回到这个“资金回流效应”的话题。

让我们从AWS开始。

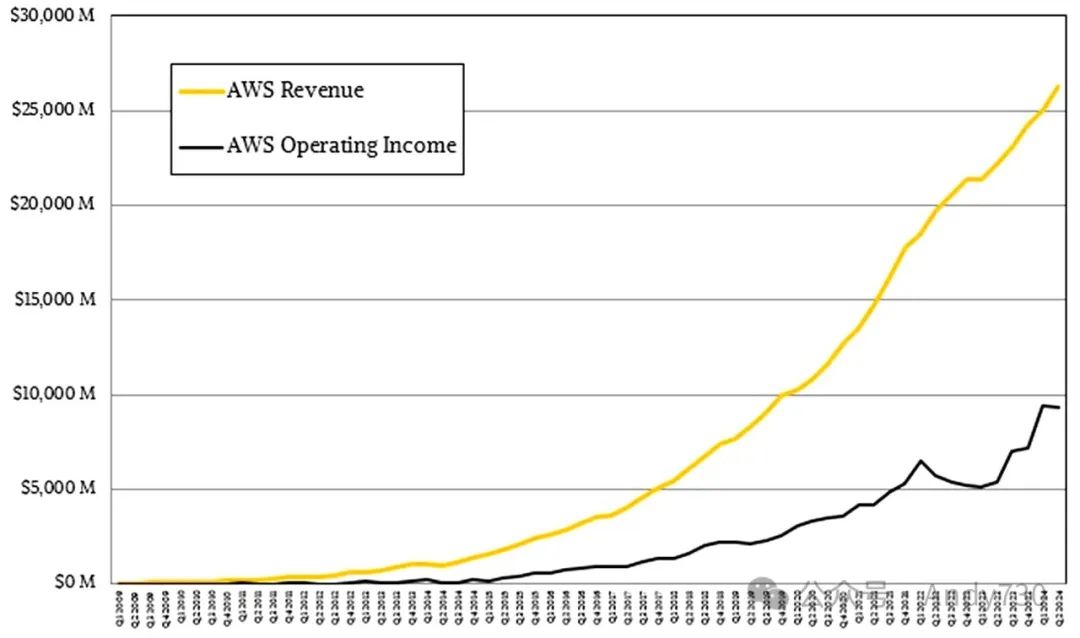

在第二季度,AWS的销售额达到262.8亿美元,同比增长18.7%。我们认为,这在很大程度上是由AI资源需求推动的,同时也因为企业在云迁移相关的应用现代化项目上增加了支出。自2022年底ChatGPT问世以来,通用计算领域的服务器支出出现衰退,我们认为在此期间,云计算内部也可能经历了一段小规模的支出紧缩期,因为各公司在生成式AI从新奇事物转变为IT部门必需品时,试图重新平衡预算。

曾长期掌管AWS、现任Amazon首席执行官的Andy Jassy在与华尔街分析师讨论第二季度业绩时提到:

AWS的运营收入增长惊人,达93.3亿美元,同比增长74%,占总收入的35.5%,而去年同期这一比例为24.2%。正如我们5月对云服务的整体分析和7月对AWS的专项分析所示,GPU租赁业务利润丰厚。这种高额利润很大程度上得益于数据中心级GPU的稀缺,这一点在AWS的财报中得到了明显体现。

GPU加速系统的需求也推动了AWS的整体增长,这一趋势在近几个季度尤为显著,具体数据如下:

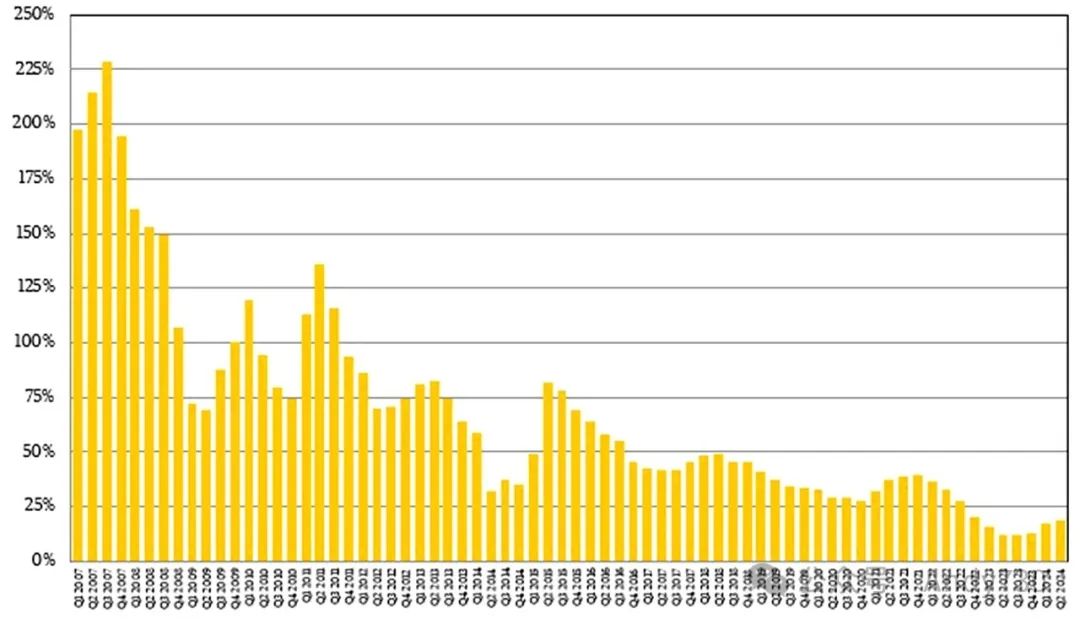

AWS曾经每季度都实现翻倍或三倍增长,但那些日子早已过去。2016年末至2019年初,AWS的增长率在40%至50%之间波动。即便在2020年第二季度新冠疫情引发的云计算支出激增中,AWS的增长率也未超过40%。2023年及2024年上半年,平均增长率仅为16%。

对Amazon而言,好消息是AWS在2023年中期触底后,增长率开始回升。我们认为2024年余下时间有望进一步加速,但不会出现疯狂增长。即便生成式AI热潮来袭,AWS的增长率也难以超过25%,主要原因在于其只能获得有限的Nvidia和AMD GPU,且只能生产有限数量的自有Trainium和Inferentia AI加速器。

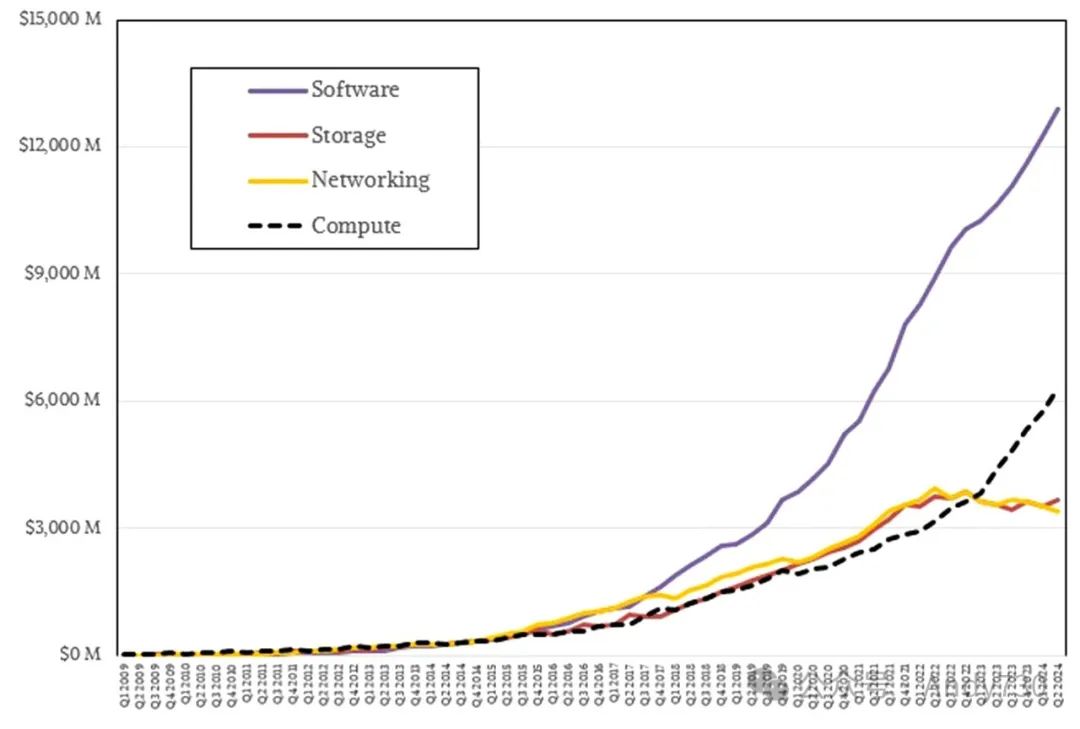

尽管AWS的增长率值得关注,但我们更关心其业务在计算、存储、网络和软件等方面的具体分布。Amazon未提供这种详细的业务划分,但我们有一个模型可进行估算。需要说明的是,这个模型更多基于强烈直觉而非确凿数据。虽然我们认为Amazon应该这么做,但AWS并未以这种方式讨论其业务。

根据我们的模型,AWS的计算业务在2021年底和2022年初达到最低点,当时包括了AWS销售的早期GPU实例,这些实例用于高性能计算(HPC)和AI工作负载,拉高了整体水平。自2022年起,由于AI服务器的高成本和高需求,计算支出的下降趋势逆转,并强劲回升。

我们的模型显示,2024年第二季度AWS售出了63.1亿美元的计算资源,同比增长42.4%;存储收入增长3.9%至36.8亿美元;网络收入则下降3.6%至34.2亿美元。我们估计,软件业务占AWS总收入略低于一半,为128.8亿美元,同比增长21.2%。

如果要查看AWS的“核心”系统业务,将计算、存储和网络收入相加,2024年第二季度这部分收入达134亿美元。我们认为这部分业务可能带来约40亿美元的运营收入,占这三大系统支柱收入的30%以上。

现在,让我们来看看Microsoft的云业务,以及其Azure和系统业务的整体情况。

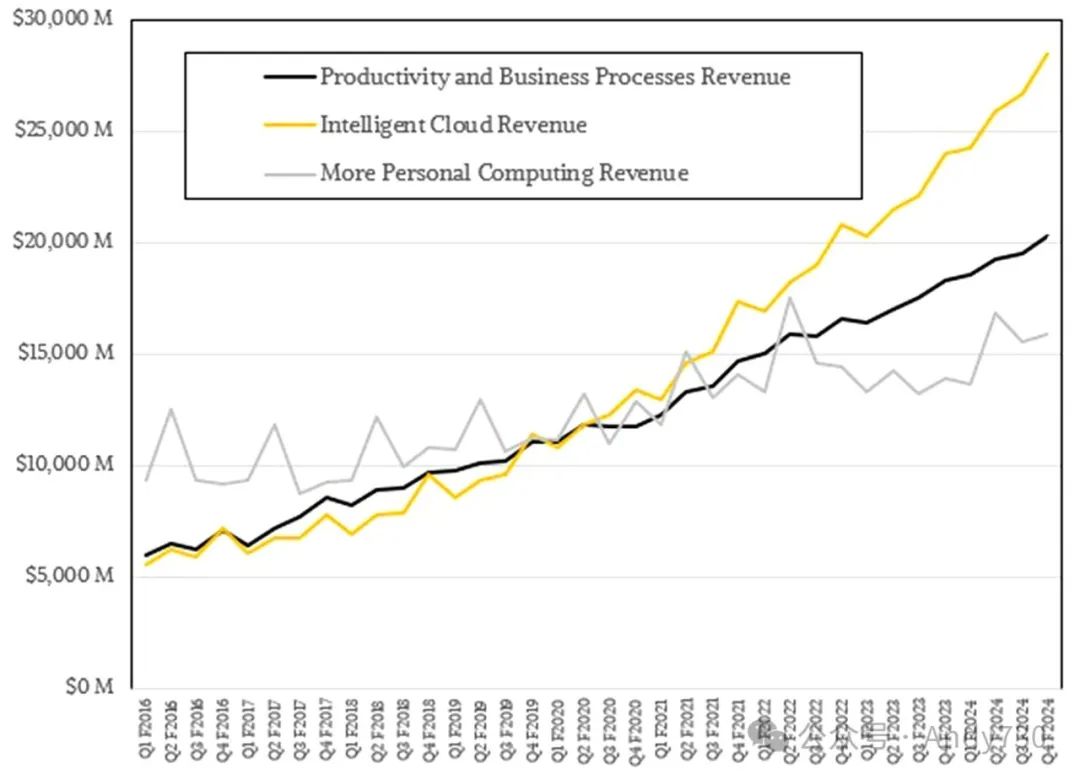

首先,从其三个主要业务组别开始:

对Microsoft而言,PC业务和应用软件业务至关重要,因为它们为Azure云业务提供了动力。实际上,如今许多Microsoft客户将其PC和服务器应用程序运行在云端。

Microsoft的智能云(Intelligent Cloud)业务组包括Windows Server、SQL Server、Visual Studio以及其他在数据中心销售的中间件和工具,还包括Azure云上的计算、存储和网络资源,以及Microsoft向数据中心销售的相关平台和SaaS服务。

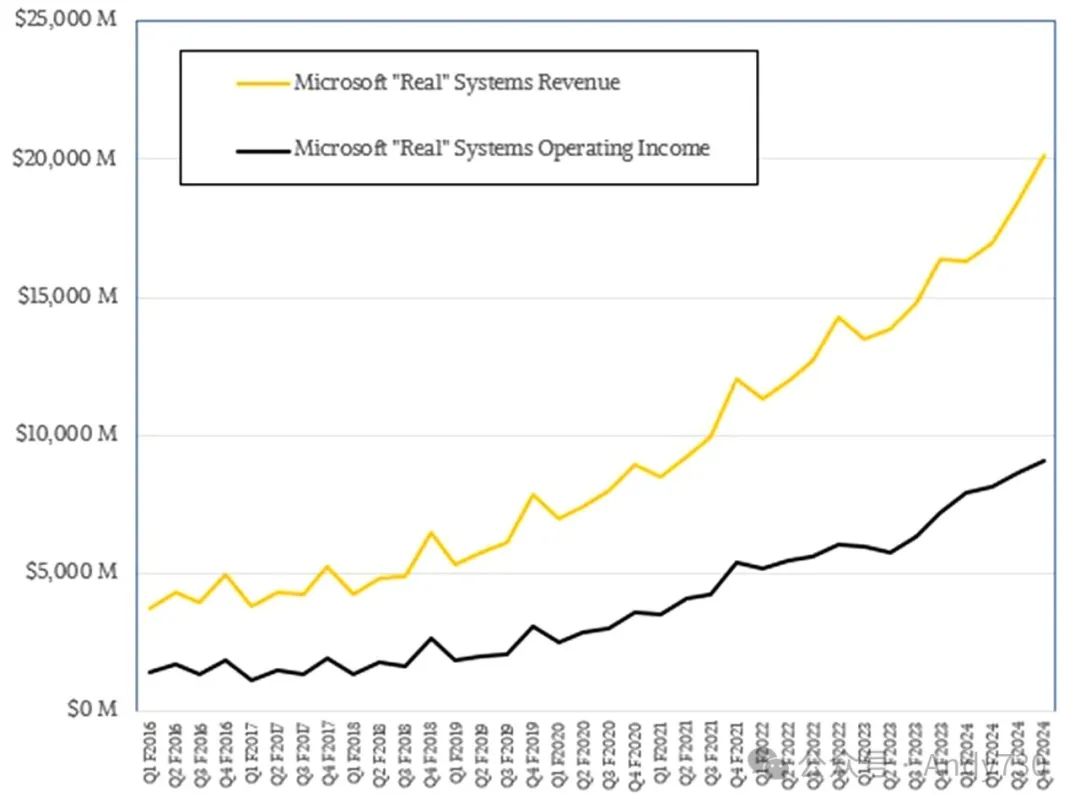

在截至6月的2024财年第四季度中,智能云业务组的销售额为285.2亿美元,同比增长18.8%,运营收入为128.6亿美元,同比增长22.2%。这一运营收入占销售额的45.1%,比例相当可观。(利润率高于PC业务,但低于应用软件业务,这是有道理的。)

我们需要进行大量复杂运算,将智能云业务组的数据转化为可与其他云服务和系统制造商比较的有用信息。经分析,我们发现Microsoft的“实际”系统业务(包括Azure云上的基础设施和基础系统软件,分布在全球数千万个数据中心)在2024财年第四季度的销售额约为201.2亿美元,同比增长23%,运营收入为90.7亿美元,同比增长26.5%。

如果剔除本季度销售和租赁的本地Windows Server堆栈软件,我们可以得出Azure云的收入数据。我们估计,Azure本季度的销售额为166.8亿美元,同比增长28.8%,运营收入为75.2亿美元,同比增长32.3%。

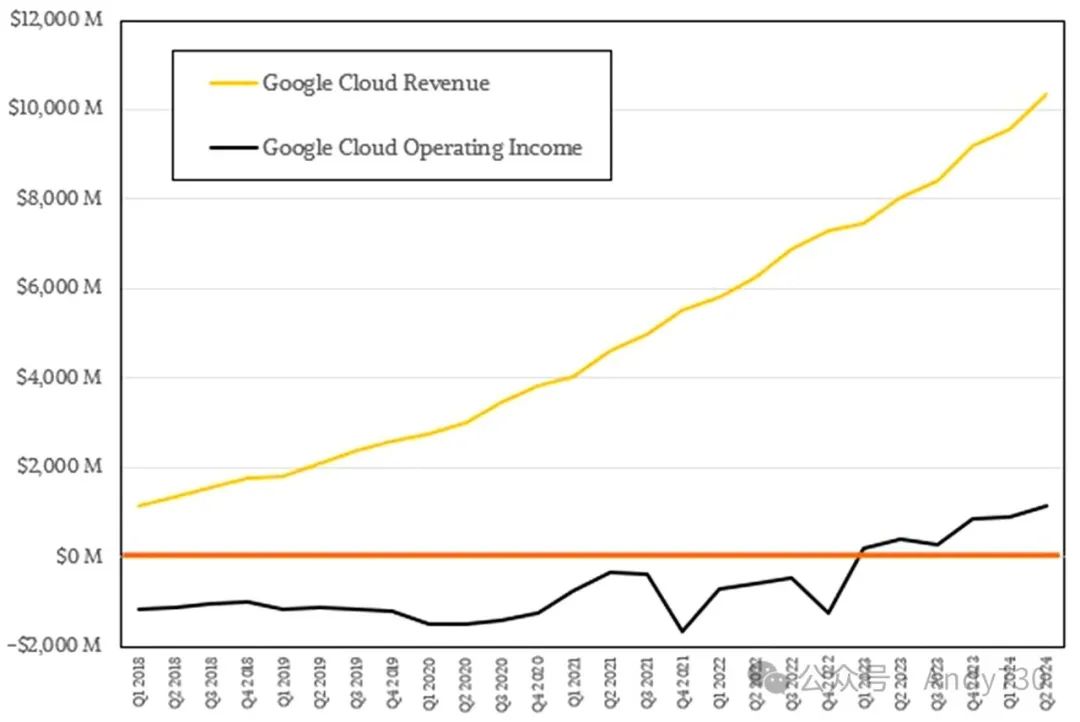

最后是Google Cloud,这个第三大云服务商仍需付出更多努力。迄今为止,它尚未找到像AWS和Microsoft Azure那样盈利的方法。

第二季度,Google Cloud的收入为103.5亿美元,同比增长28.8%,运营收入达到11.7亿美元,几乎是去年同期的三倍。因此,Google似乎逐渐掌握了这一业务的运营之道,可能是通过销售大量用于训练AI模型的TPU和GPU资源。

现在,让我们对所有这些信息进行总结。

如果比较AWS、Microsoft和Google当前季度云服务收入中的系统级部分(包括计算、存储和网络),与去年同期相比,这三大云服务的核心系统业务收入增加了79.3亿美元。这其中有多少来自这三家公司对OpenAI和Anthropic近200亿美元的投资?又有多少来自那些数量未知的AI初创公司?这些初创公司可能也获得了这些科技巨头的投资,而投资的原因是这些大公司知道初创企业必须将大部分资金用于购买训练模型所需的云计算资源。

这些问题的答案,恐怕会引起许多人的兴趣。

Source:The Sugar Daddy Boomerang Effect: How AI Investments Puff Up The Clouds;Timothy Prickett Morgan;August 12, 2024

--【本文完】---

近期受欢迎的文章:

更多交流,可添加本人微信

(请附姓名/单位/关注领域)