英特尔第二季度业绩与今年初相比几无变化,各新设部门收入持平,但经营亏损却翻倍。展望未来,2025年将面临严峻挑战,但随着先进制程和更优质芯片产品陆续推出,2026年前景有望好转。

预计2024年底,AMD数据中心部门收入可能略超英特尔数据中心和AI部门,双方收入均接近120亿美元。若将英特尔网络和边缘部门的相关业务以及Altera FPGA业务纳入考虑,估计英特尔实际数据中心业务规模仍将比AMD大约25%。

若当前趋势持续,到2025年,AMD的数据中心业务很可能显著超越英特尔。如果今年下半年服务器支出复苏不及预期,这一转折点甚至可能提前到来。

帕特·基辛格将此次复兴称为英特尔自1985年退出DRAM内存业务以来最重大的转折,这并非言过其实。这次复兴堪称奇迹。

毫无疑问,英特尔第二季度财报表现不佳。公司宣布将寻求额外100亿美元成本削减,立即停止派息,并裁员15%。这些消息导致股价暴跌,员工人心惶惶。

截至发稿时,英特尔股价已下跌26%。15%的裁员意味着17500名员工将被解雇,而这可能还不是最终数字。今年早些时候,股息已被削减三分之二。市值下跌主要源于对裁员和大幅削减开支的担忧。在此类情况下,人们往往担心削减过度,不仅割掉“脂肪”,还会伤及“肌肉”,甚至触及“骨髓”。

这些举措将带来重大会计调整和资产减记,华尔街需对此有所准备。英特尔未详细说明具体内容,但表示大部分裁员将在2024年底前完成。

有时,这种严厉措施确实奏效。IBM在20世纪90年代中期经历了自称的“濒死体验”,进行了数百亿美元的减记,并裁掉了一半员工。随后公司转向软件和服务,削减了独立系统部门,以使成本与收入相匹配。尽管IBM后来员工数量恢复,但公司在此过程中出售了大量业务,转而专注于以Red Hat为核心的混合云平台战略。这是IBM的第五次重生,自赫尔曼·霍尔瑞斯发明打孔卡机以来,这家公司一次次涅槃重生,最终演变成今天的“蓝色巨人”。

英特尔此次重生更像是在提醒自己回归本源:设计好芯片,制造好芯片,并保持危机感以求生存。安迪·格罗夫关于“只有偏执狂才能生存”的理念是正确的。当你富可敌国且几乎没有竞争对手时,保持危机感并非易事,这正是英特尔在2010年代的处境。

如同今天的英伟达,英特尔曾在数据中心和个人电脑计算领域独占鳌头,并能从其生态系统中攫取大部分利润。这应该作为一个警示:英特尔种下了自身危机的种子,所有公司都可能如此。明智的做法是让合作伙伴从将产品推向市场的巨大努力中获得合理回报。今年5月,黄仁勋在台北电脑展上高呼“戴尔”时,可能是在承认给予合作伙伴的利润和GPU供应都太少了。

英特尔前方的道路更加崎岖,但它正在逐步理顺代工业务,芯片设计也在逐步到位。随着18A、14A和10A制程的推出,英特尔将逐渐减少对台积电先进制程的依赖,将生产带回自家工厂。尚不清楚其他公司是否会使用其14A和10A制程进行代工,但英特尔正在获取第三方工具,我们认为它将获得一些寻求替代方案的芯片制造商的业务。我们预计其代工业务将盈利,并生产出市场需要的优质芯片。但我们也认为,随着超大规模和云计算服务商越来越多地采用Arm架构,X86市场将逐渐萎缩。英特尔早已意识到这一点,这也是其必须构建开放代工业务的原因。如果无法击败Arm CPU,就必须制造Arm CPU。

基辛格在与分析师的电话会议中表示:“我们坚信IDM 2.0战略。我们正在打造两家世界级公司。今年我们进行了深入分析,可以说是一次彻底的检视。我们正在构建一个世界级的英特尔代工业务和一个世界级的英特尔产品集团。这些努力为我们识别了许多节省开支的机会。我们已采取积极措施,相信凭借新产品、更好的财务状况以及更高效的运营,我们将为所有利益相关者创造长期价值。”

这一说法比实际情况要乐观得多。未来几年,这一进程将极具挑战性。我们希望英特尔能够成功,并相信IT行业在英特尔成功时将更为健康。这一点也值得一提。

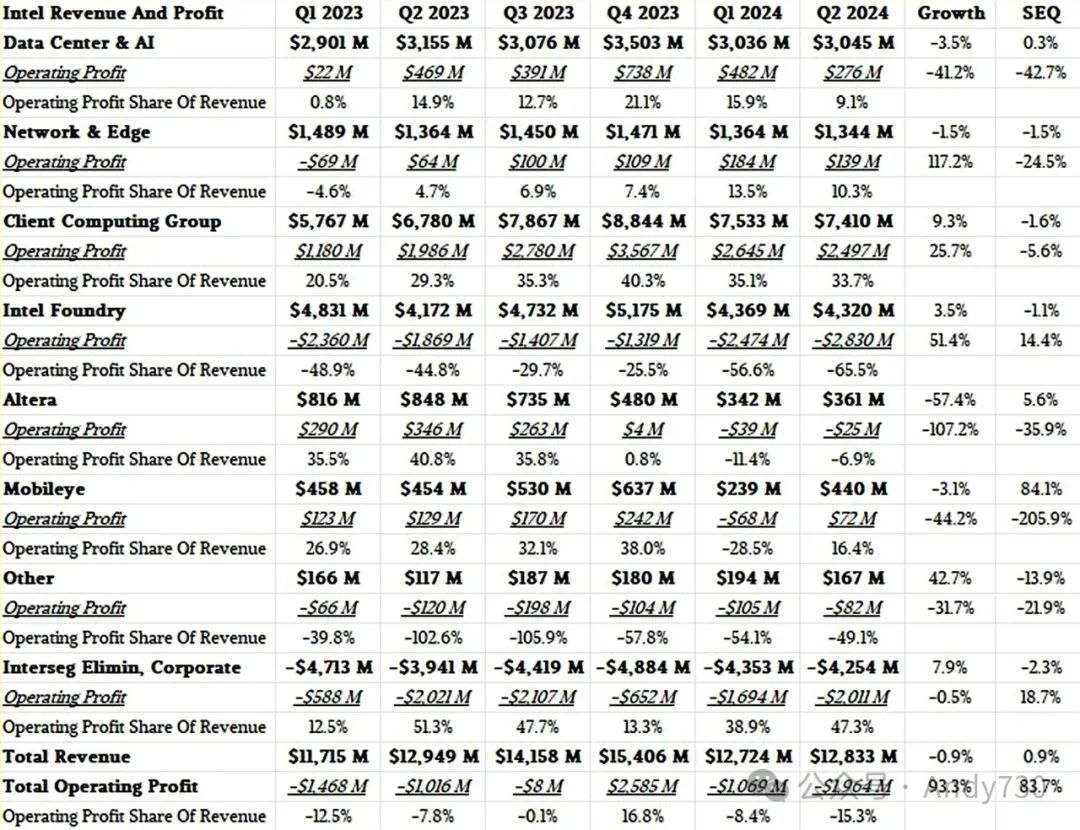

第二季度,英特尔收入为128.3亿美元,同比微降0.9%,经营亏损为19.6亿美元,几乎是去年同期和今年第一季度的两倍。由于子公司众多且存在大量部门间抵消,如今我们只能看到英特尔的经营收入,而非净收入。

英特尔以113亿美元的现金和不到180亿美元的短期投资结束了这一季度。在当前环境下,这仅够建造一个半个晶圆厂。换言之,如果要成为全球第二大代工厂并与台积电竞争,这并非充足的资金储备。

若没有美国政府通过《芯片法案》(CHIPS Act)给予的85亿美元支持,以及阿波罗全球管理公司和Brookfield资产管理公司对其晶圆厂的投资,英特尔可能已经耗尽投资基金。考虑到公司可能的发展方向,这种情况最终可能还是会发生。

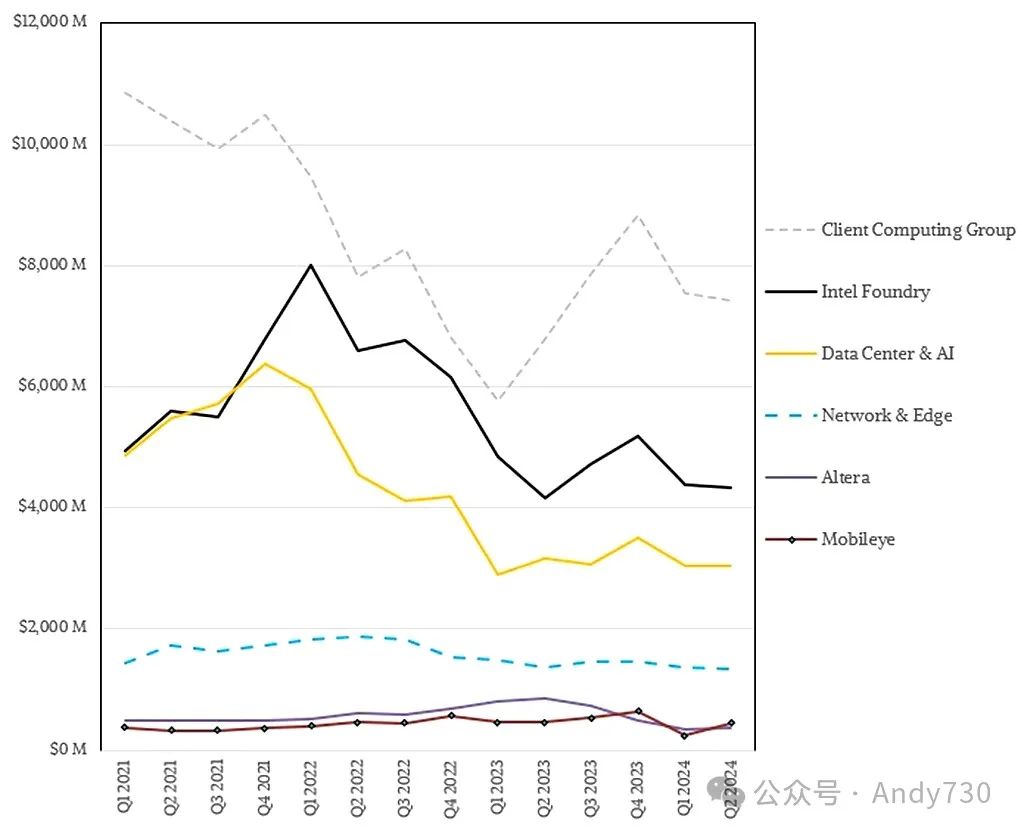

DCAI部门销售额下降3.5%至30.5亿美元,经营利润下降41.2%至2.76亿美元,占收入的9.1%。回想英特尔数据中心业务曾持续提供超过45%收入的经营利润,有时甚至达到50%,季度收入约为70亿美元的辉煌时期,如今已是昨日黄花。

NEX部门第二季度收入小幅下降1.5%至13.4亿美元,但经营利润却翻了一倍多,达到1.39亿美元。DCAI和NEX都在应对客户在2022年和2023年大量购买芯片导致的库存消化问题。英特尔仍然相信,今年下半年除AI服务器外的服务器市场将出现复苏,而它在AI服务器领域仍保持主处理器优势。我们拭目以待。

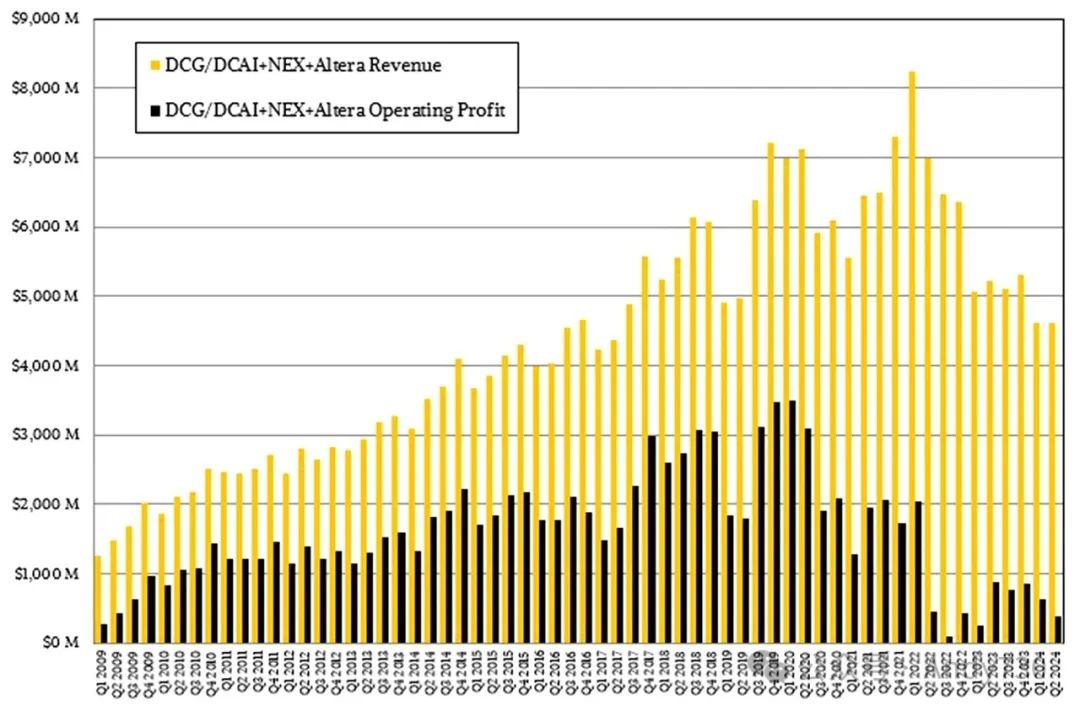

据我们估计,英特尔真实的数据中心业务收入下降11.8%至46.2亿美元,与第一季度持平,经营利润下降55.6%至3.9亿美元,占收入的8.4%。

尽管现有的Xeon 6 “Sierra Forest”和即将推出的“Granite Rapids”服务器CPU将有所帮助,但AMD的“Turin” Zen 5 Epyc服务器CPU即将问世,所有超大规模和云服务商都已有或即将拥有定制的Arm服务器CPU。对英特尔而言,市场份额将不再像过去那样庞大,而且永远不会再回到从前的水平。

Source:The Resurrection Of Intel Will Take More Than Three Days; Timothy Prickett Morgan; August 2, 2024

--【本文完】---

近期受欢迎的文章:

更多交流,可添加本人微信

(请附姓名/单位/关注领域)