FICC 业务市场规模大、交易机会多、客户需求广,一直是国际投行核心业务中占比最高的板块。根据天风证券的市场研究报告显示,FICC 业务在银行/券商的整体收入来源中,占据约 30%-60% 的比重。 其中,曲线拟合与插值、估值定价和风险计量是 FICC 投研、风控场景中的核心环节。如何高效、准确计算地这些指标,对 FICC 投研提效至关重要。

本文将基于这三大核心业务场景的业务逻辑与实现,并通过一个[基于 X-Bond 进行实时指标计算] 的例子,向大家展现如何打造一个高效、准确的 FICC 债券业务工作流。

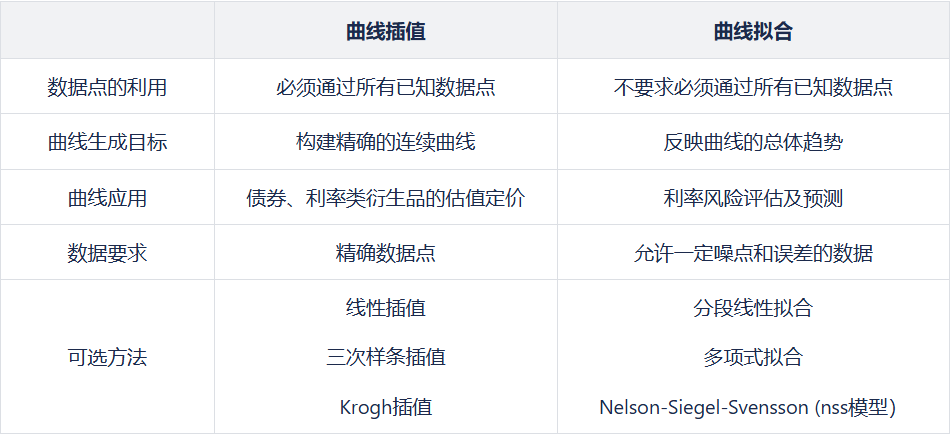

曲线拟合/曲线插值如何选择?

在 FICC 业务中,债券、利率类衍生品、信用类衍生品等多种资产的价值波动通常与不同的利率结构密切相关。因此,我们需要进行利率曲线的拟合与插值。其核心逻辑是基于市场数据,利用数学模型(如最小二乘法、样条曲线拟合等)构建出能够准确反映市场变化的理论曲线,为资产的定价和风险分析提供可靠依据。

曲线拟合和曲线插值的目的都是为了构建完整的利率期限结构,但具体选择哪种方式还是取决于业务场景的需求。

如果目标是精确通过所有数据点,确保曲线在已知数据点之间平滑过渡,插值法更为合适。它适用于数据之间没有明显趋势波动,且对准确推算中间值有较高要求的场景,如短期利率曲线、即期收益率的构建等。

如果目标是捕捉市场的整体趋势,尤其是在市场存在较大波动性和噪声时,曲线拟合更为适用。它能够更好地平滑数据中的不规则波动,避免这些波动对整体曲线产生过大影响,广泛应用于长周期的利率曲线构建、资产定价模型等领域。

曲线拟合和曲线插值的区别

快速捕捉市场变动,精准估值定价

估值定价是曲线拟合与插值的后续环节,核心逻辑是通过特定的金融模型计算得出对应资产的理论价格,再依据该理论价格,比照市场报价或者其他价格来源,发现交易机会或管理相关风险。

由于金融市场复杂且高度动态,市场价格往往难以预测。在特定时间段内,市场价格与理论价格之间可能会出现较大偏离。这种偏离导致金融机构面临更大的风险敞口。这就要求机构能够快速且准确地捕捉市场情况的变动,并将这些变化融入到估值定价结果中,有效支持风险管理和投资决策。

多类型风险管理,识别风险敞口

完成估值定价后,接下来的关键环节便是风险计量。这一环节的核心逻辑是通过对资产价格波动和相关市场因素的敏感性分析,量化潜在的风险敞口。FICC 业务涵盖的资产种类繁多,涉及的风险类型也多种多样,市场风险、信用风险、流动性风险等都需要逐一考量。

我们可以通过多种指标来进行风险计量。例如,可以计算债券的久期和凸性来衡量债券对利率变化的敏感性;用期权的希腊字母帮助分析期权价格对基础资产价格、波动率、时间等因素的反应。计算在险价值(VaR)可以衡量投资组合在给定置信水平下的最大可能损失。期望损失(Conditional VaR)则能进一步评估超出 VaR 阈值后的潜在损失,帮助识别极端市场情况下的尾部风险。

如何抓牢 FICC 投研、风控核心环节?

曲线拟合与插值

● 线性插值法 linearInterpolateFit:为一组点集进行线性插值,支持内插(interpolate)和外插(extrapolate)两种模式。

● 三次样条插值法 cubicSpline:生成三次样条插值曲线。

● 克罗格插值法 kroghInterpolate:对一组点集进行多项式插值,该多项式通过点集中所有的数据点对 (x, y)。

● 分段线性拟合 piecewiseLinFit:通过给定数据点集和给定线段数,拟合一个连续的分段线性回归函数;并使用差分进化算法通过最小化平方误差之和,找到给定数量的线段断点的最优位置。

● 多项式拟合 polyFit:使用最小二乘法基于给定的数据点 X 和 Y,计算 n 次多项式的最佳拟合系数,并返回一个按升幂排列的系数向量。

● Nelson-Siegel 拟合 nss:使用 NSS 模型和指定的优化方法,拟合债券的收益率曲线。

估值定价

● 债券应计利息 bondAccrInt :返回有价证券的应付利息(Accrued Interest),是一个 DOUBLE 类型的标量或向量。

● 债券全价计算 bondDirtyPrice :返回定期付息的面值 100 的有价证券的含息价格。

● 债券收益率计算 bondYield :通过债券净价(Clean Price)计算有价债券的收益率(Yield)。返回 DOUBLE 类型的标量或向量。

● 利率互换定价函数 irs :返回对于浮动利率支付方的利率互换估值,该估值是一个 DOUBLE 类型的标量或向量。

● 香草期权定价函数 vanillaOption :对香草期权(Vanilla Option)进行估值计算。

● 信用违约互换估值函数 cds :对信用违约互换(Credit Default Swap,CDS)进行估值计算。成功执行后将返回 CDS 的估值,是一个 DOUBLE 类型的标量或向量。

● 信用风险缓释凭证定价函数 crmwCBond :使用中债估值方法,对标的债务为到期一次还本付息的短期债券的信用风险缓释凭证(Credit Risk Mitigation Warrant, CRMW)进行估值。

● 国债期货转换因子函数 treasuryConversionFactor :基于中金所国债转换因子和应计利息计算公式对转换因子进行估值计算。

风险计量

● 债券久期 bondDuration:返回面值为 100 的有价证券的一个麦考利久期(Macauley Duration)。

● 债券凸性 bondConvexity:返回定期付息的面值为 100 的有价证券的债券凸性。

● 在险价值 valueAtRisk:用于量化在给定的置信水平和特定时间范围内金融资产可能遭受的最大损失。支持正态参数法、对数正态参数法、历史模拟法、蒙特卡洛模拟法等。

● 期望损失 condValueAtRisk:用于计算超过风控指标的损失的平均值。支持正态参数法、对数正态参数法、历史模拟法、蒙特卡洛模拟法等。

基于 X-Bond 数据实时计算曲线、估值与风控指标

基于对曲线拟合与插值、估值定价、风险计量各环节的良好支持,用户可以使用 DolphinDB 进行 FICC 投研风控的全流程管理。

接下来,我们将以 X-Bond 实时交易数据为例,展示 DolphinDB 在 FICC 业务方面的一站式解决方案。(注:完整案例展示可前往以下链接查看:https://zhuanlan.zhihu.com/p/8851768060 )

数据准备

tradeDate = 2024.11.06secCount = 500ESPDepthData = ESPDepth(tradeDate=tradeDate, securityNumber=secCount)ESPTradeData = ESPTrade(tradeDate=tradeDate, securityNumber=secCount)XBondDepthData = XBondDepth(tradeDate=tradeDate, securityNumber=secCount)XBondTradeData = XBondTrade(tradeDate=tradeDate, securityNumber=secCount)

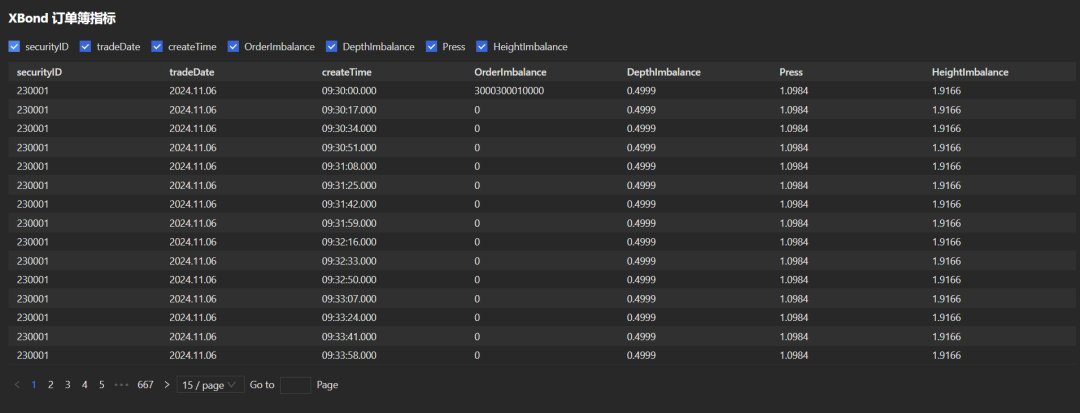

计算订单簿指标

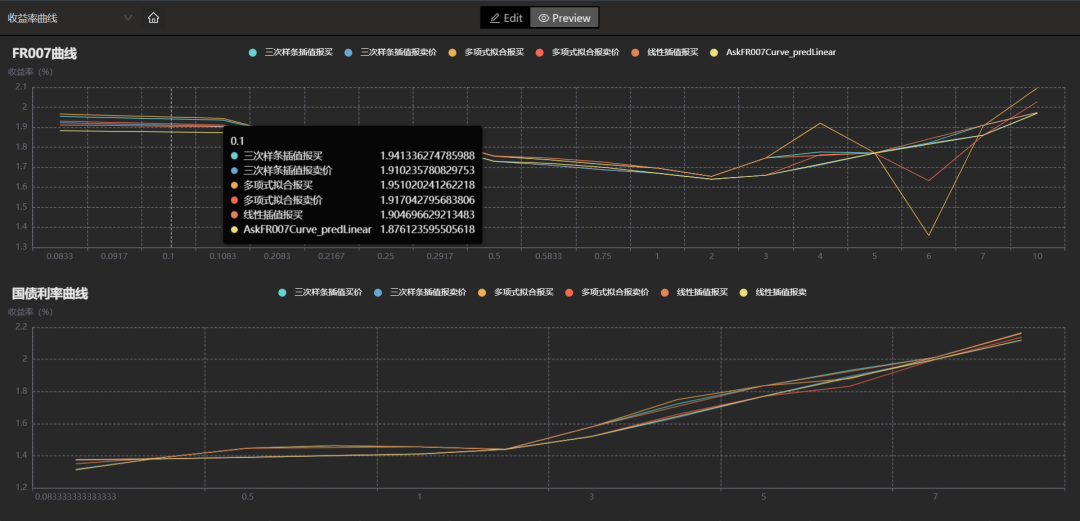

建立收益率曲线与估值模型

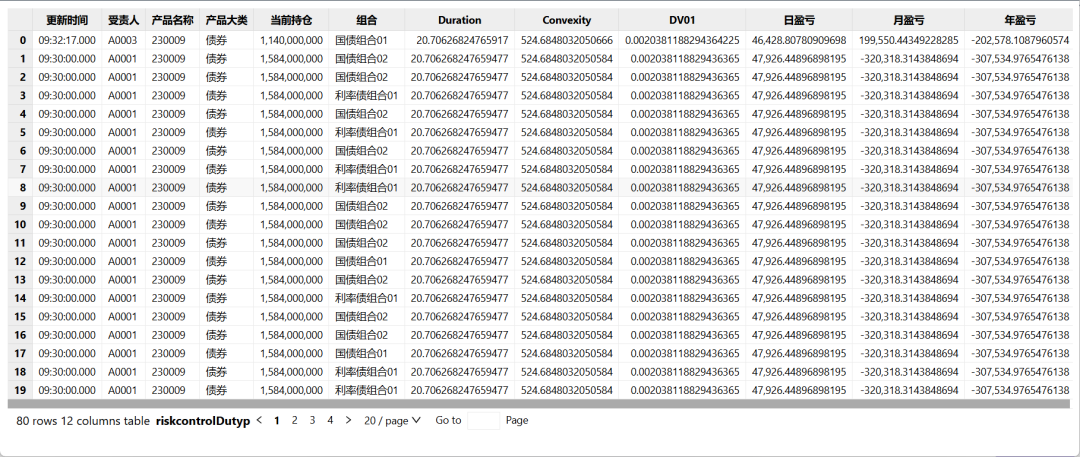

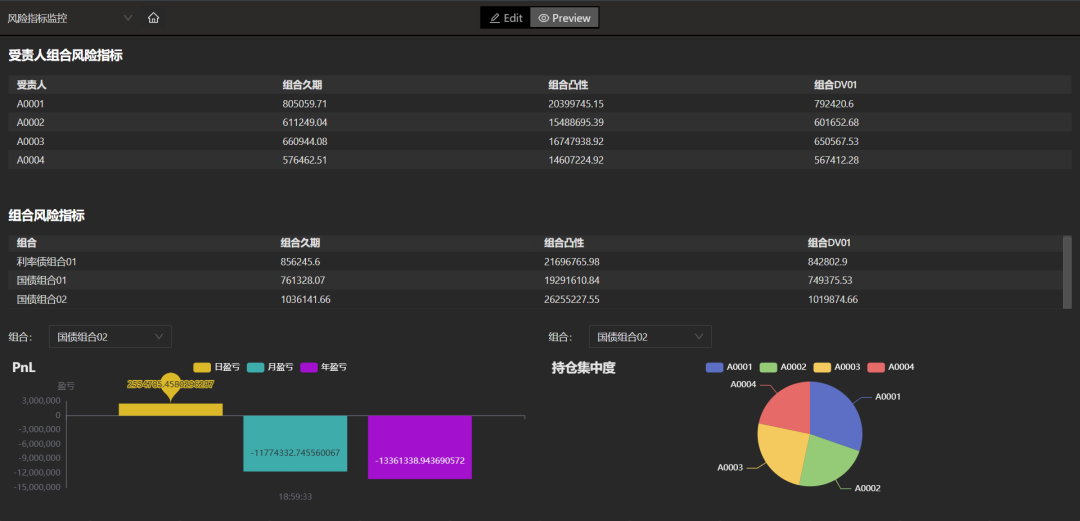

风控指标计算

VaR 在险价值指标计算

未来,DolphinDB 将针对 FICC 业务开发一个交易决策平台,主要功能包括投前分析、投后分析、交易成本分析、投资组合管理等。我们也将进一步增加 FICC 相关函数,以及情景模拟和压力测试等功能,帮助投资团队在多种资产类别上进行更深入的研究和决策支持。

Explore More

扫描二维码,添加 DolphinDB 小助手