Snowflake针对不同公司/行业的数据库,提供了一站式的数据平台解决方案,通过设置数据引擎、数据湖、数据仓库等功能使其相互联结汇总;盈利模式上,通过优化公共云的技术,帮客户节省成本,将「运算」及「储存」两大数据使用按需收费;目前营收增速129%,毛利率68%,净客户留存率达162%,营收潜力巨大。

01

—

企业概况

一站式数据解决平台(DataPlatform):Snow的数据库软件可以在亚马逊、微软等云端运行,为企业提供高性能、易扩张的环境去存储大规模的信息,而且容许客户按需收费,实现单平台支撑大量数据工作。

个性化的行业服务解决方案:公司针对医疗、教育、市政、金融、广告媒体、零售等行业的特点提供了个性化的服务解决方案。

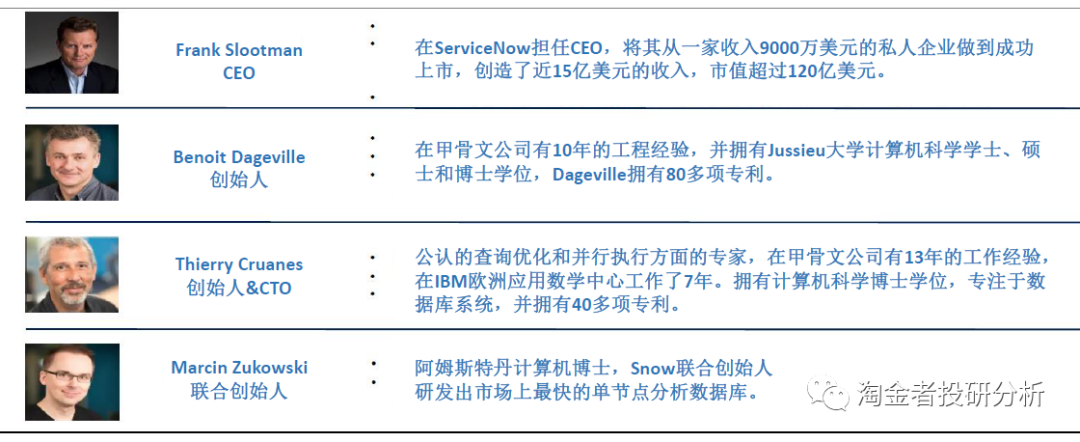

管理层:

Snowflake由三位数据仓库专家Benoit Dageville,Thierry Cruanes和Marcin Zukowski共同创立。

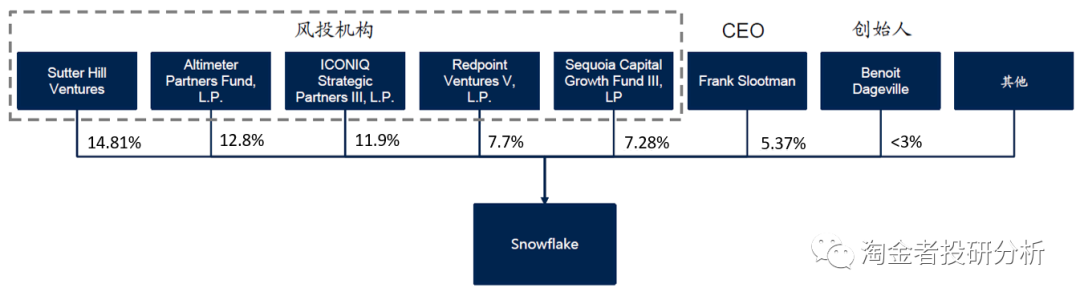

股权架构:

Snowflake的IPO是有记录以来规模最大的一次软件公司IPO,发售了2,800万股,筹资超30亿美元。由于上市前融资多,目前风投机构大量持股,CEO和创始人持股较少,或对管理决策和效率产生影响。

02

—

行业发展

Snowflake作为独立的数据仓库供应商和三家最大的云厂商合作,充分自由的选择权也获得了一定的优势;从技术架构上看,公司以数据平台为接入点,主要向客户提供数据平台和进一步个性化的行业解决方案,能有效帮助客户解决数据孤岛治理问题,已在全球22个地区部署的三个主要公共云上可用。

03

—

财务数据

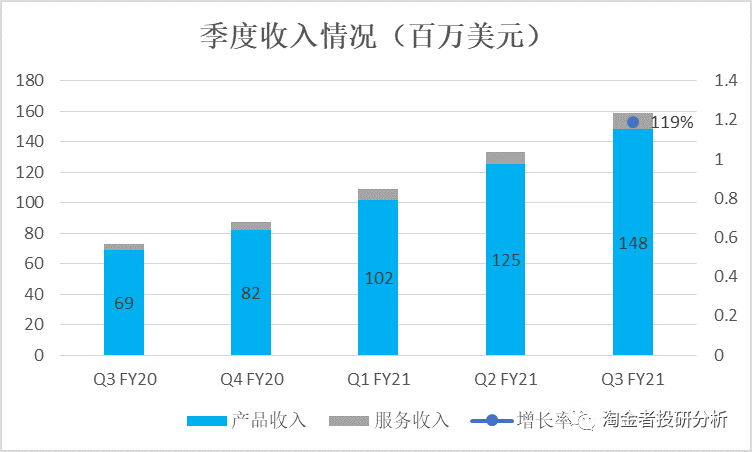

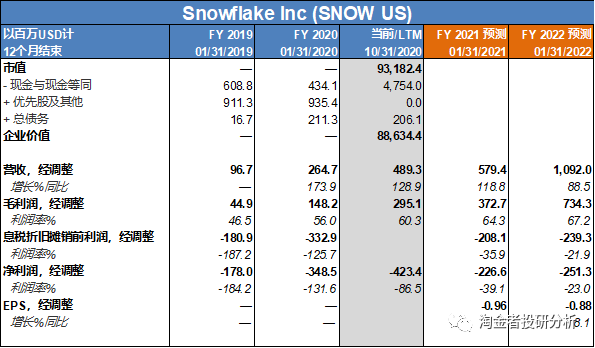

Snowflake营收增长非常可观,Q3营收1.596亿美元,同比增长119%。增速虽有下降但仍保持在100%以上。实现毛利润0.93亿美元,同比增长111.36%;营业费用达到了2.62亿美元,同比增长了95.52%。费用激增给盈利带来了很大的压力,亏损额达到了1.69亿美元,同比扩大了92.05%。

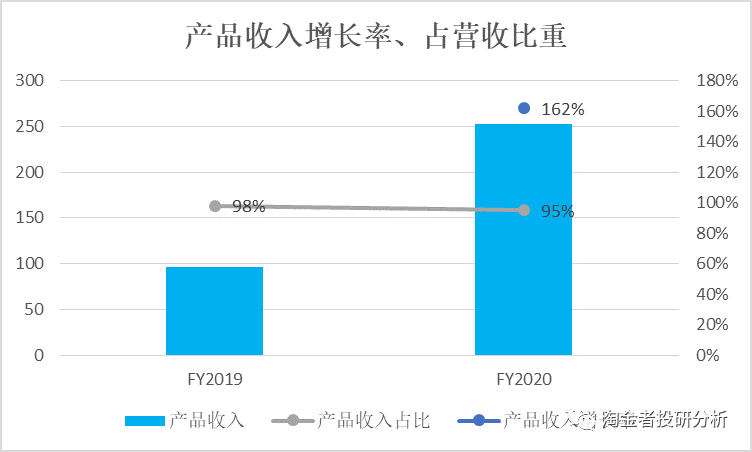

1)收入结构增长情况:

从收入结构来看,产品收入占比95%,高于行业平均的70%占比水平;北美地区贡献了主要收入,88%的收入来自于美国,随着全球云计算市场的高速发展,Snow在欧洲、亚洲等地区进行了销售和客户服务的部署,将扩大全球业务网络,未来业务发展增长空间巨大。

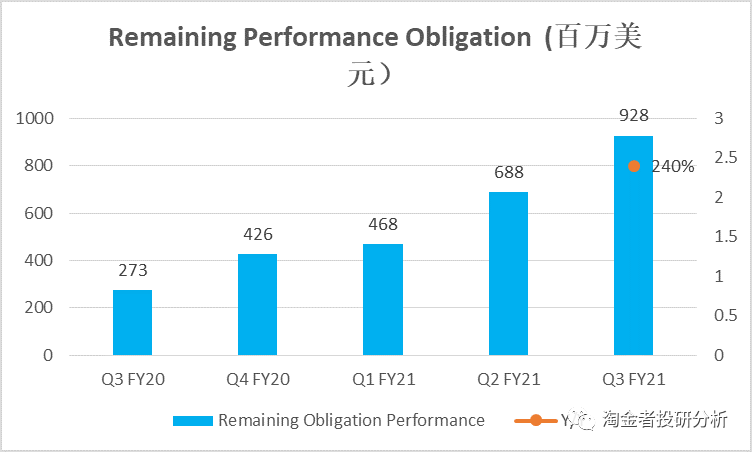

2)剩余履约义务(RPO):

RPO增长比收入的增长强劲,并且正在扩大,为未来营收提供了高确定性。这个指标衡量了公司预计从当前客户那里确认的收入,包括递延收入和预计未来开单的合同承诺。

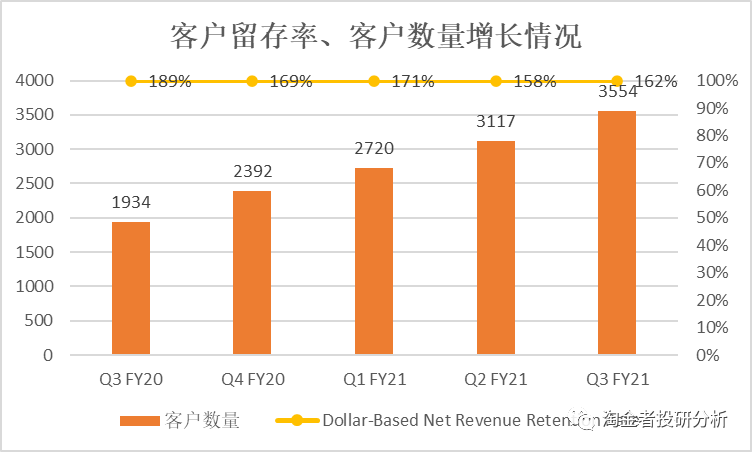

3)净收入留存率、大客户比率:

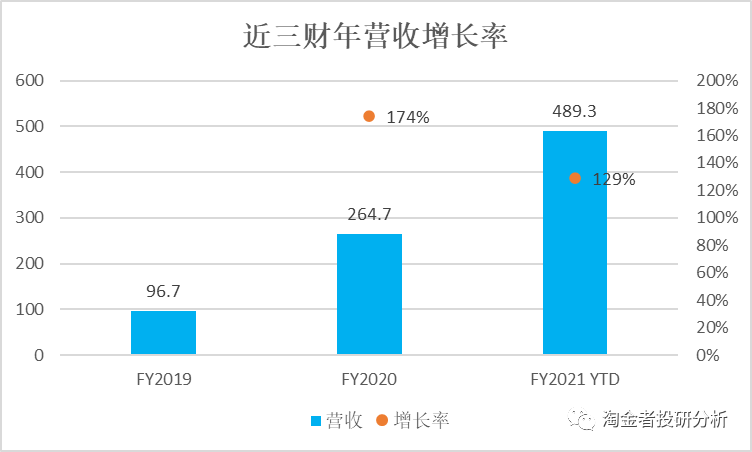

2021财年YTD营业收入增速129%,在美股科技股中处于领先水平,高于美国热门科技股Zoom(111%)、Shopify(60%),显著高于美股热门科技股平均增长率水平(72%)。

Snowflake净客户留存率达162%,高于Zoom(130%)、Datadog(130%)、Unity(158%)等美国科技公司,说明公司客户忠诚度极高。

Q3的客户总数量达到3554,同比增长84%,产品收入超过100万美元的客户达到65家,同比增长110%。大客户贡献收入比重持续增长,2021财年上半年为56%。

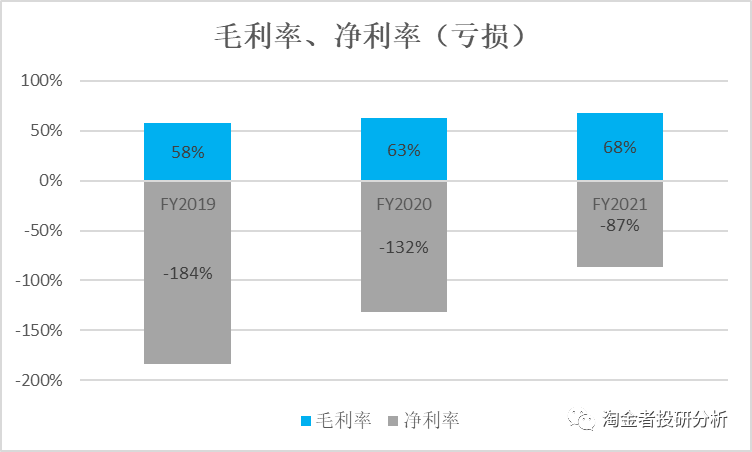

4)毛利率水平:

从Non-Gaap毛利率水平来看,Snow的Q3毛利率68%,接近Saas可比公司平均水平70%,而数据库管理系统公司MongoDB毛利率70%。自助服务数据分析软件领先供应商Alteryx,毛利率90%。因此公司毛利率仍有较大的提升空间,净利润亏损维持逐步缩窄的趋势。

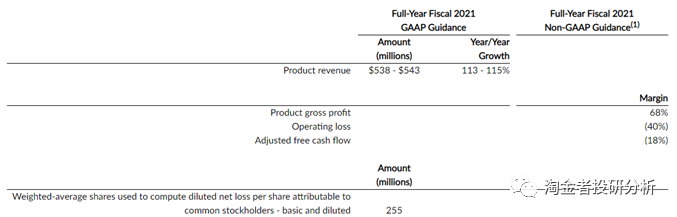

2021财年业绩指引:

Snowflake预计21财年指引积极:预计21财年全年产品营收在5.38~5.43亿美元之间,同比增长113%至115%;其中Q4营收在1.62~1.67亿美元之间,同比增长113%至115%。

历史损益表数据及预测:

04

—

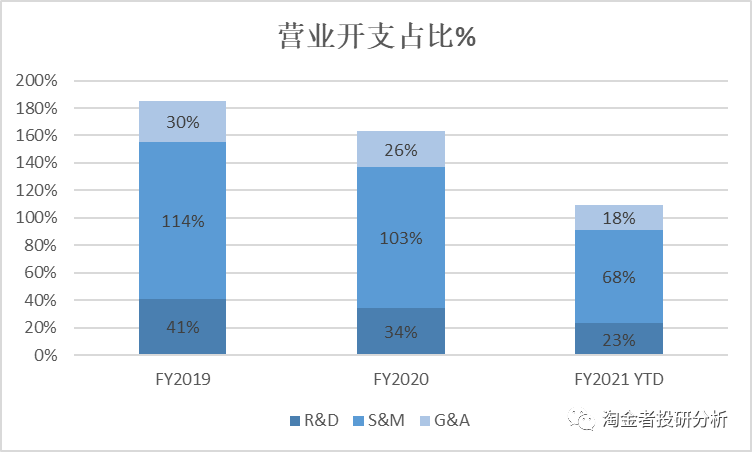

营运费用支出

Saas行业在扩张时期的特点是收入持续强劲增长,销售费用、研发费用支出大,随着未来营收规模的扩大,这一部分的支出占比将逐步下降至一定的比例。Snow通过IPO上市集资,负债率降低至13%,当前在手现金有47亿,资金充足,能够有效地支持销售和技术团队的业务发展。

05

—

估值分析

根据业绩指引,2021财年营收在579百万美元左右,营收增速115%,EV/Revenue估值倍数为153X,远高于行业平均值,营收增长符合Saas公司扩张初期高速增长的发展特点,市场给予估值溢价有其合理性。

06

—

风险提示

公司主要通过亚马逊、微软、谷歌等云计算厂商实现数据的接入,既是客户也是对手,公司技术及模式未来面临各种新的可能的竞争。疫情等因素拖累云计算设施服务交付,行业发展不及预期。市场对创新商业模式的接受程度。

扫描二维码 | 关注我们

微信号: 淘金者投研分析