引言:数字浪潮下的财务变革势在必行

在数字经济时代,企业面临的外部环境快速变化:政策监管趋严、商业模式创新加速、数据价值凸显。传统财务管理模式因流程冗杂、数据孤岛、响应滞后等问题,已难以支撑企业战略落地与价值创造。财务数字化转型(Finance Digital Transformation)成为企业突破瓶颈、实现高质量发展的必由之路。本文基于政策趋势、技术工具与实战案例,系统解析财务数字化转型的核心逻辑、实施路径与未来方向,为企业提供全景式指南。

第一部分:财务数字化转型的驱动因素与政策背景

1.1 政策驱动:国家战略与监管升级

数字中国建设框架: 国家“2522”框架提出“两大基础”(数字基础设施、数据资源体系)与“两大能力”(数字技术与经济、政务、文化等深度融合),推动数据要素成为核心生产力。 案例:《数字中国建设整体布局规划》明确要求深化数据资源应用,财务作为企业数据枢纽,需率先实现数据标准化与共享化。

税务监管革新: 金税四期以“以数治税”为核心,全电发票、税务数字账户等工具倒逼企业实现业财税一体化。 政策要点:电子凭证会计数据标准全面覆盖,发票全流程自动化、无纸化成为硬性要求。

会计改革与数据标准: 《会计信息化发展规划》提出建立会计数据标准体系,推动财务从“核算记录”向“数据驱动”转型。 目标:到2025年,企业财务报表数据标准化率超80%,支撑监管信息互通与决策效率提升。

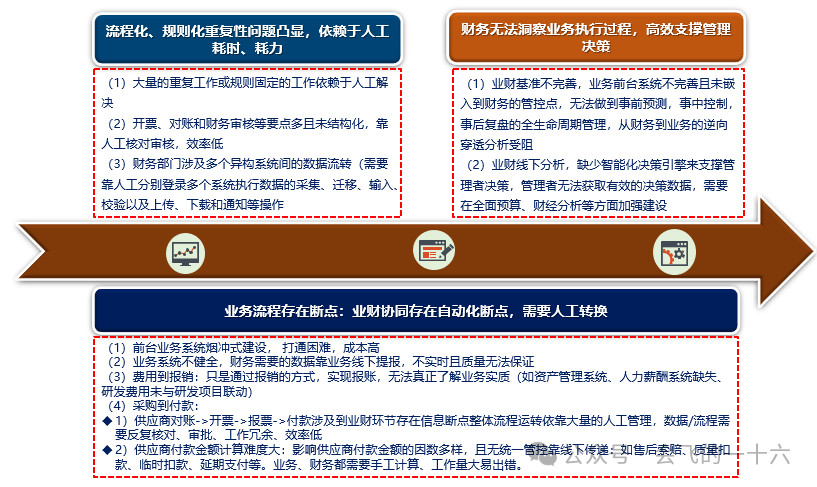

1.2 业务倒逼:传统财务的四大痛点

效率低下:70%的财务时间用于交易处理(报销、对账),战略支持不足。

数据孤岛:业务系统与财务系统割裂,数据无法实时联动。

风险失控:人工审核漏洞多,税务合规成本高。

价值缺失:财务停留在“事后记录”,难以为业务提供前瞻性洞察。

第二部分:财务数字化转型的核心框架与实施路径

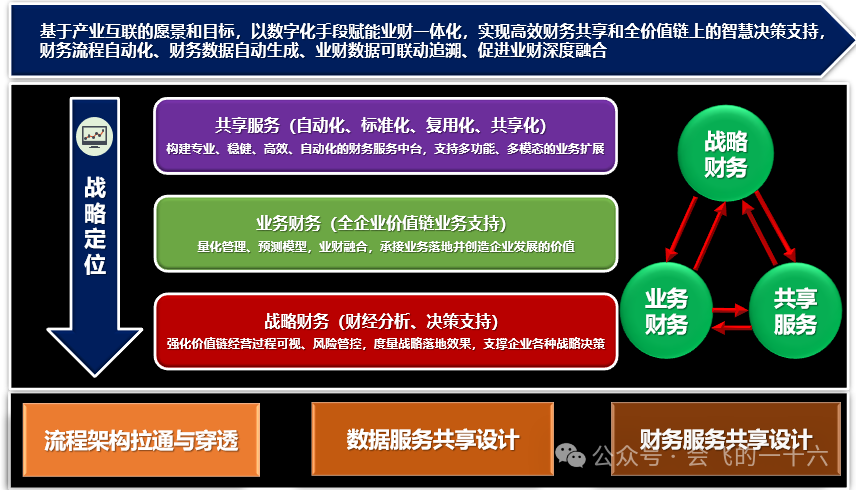

2.1 战略重构:从“成本中心”到“价值引擎”

目标定位: 以“数据驱动”为主线,构建“记录价值—反映价值—守护价值—创造价值”的全生命周期管理体系。 方法论:元年科技提出的“1个目标、2大原则、3大特征、4项能力、5个切入点”模型。

组织变革: 重构“战略财务—业务财务—共享财务”三层架构:

战略财务:聚焦预算管理、投融资决策;

业务财务:深入销售、生产等业务单元,提供实时分析;

共享财务:集中处理交易性工作,降本增效。 案例:华为通过“战略力—数据力—变革力”模型,实现全球财务流程标准化与智能化。

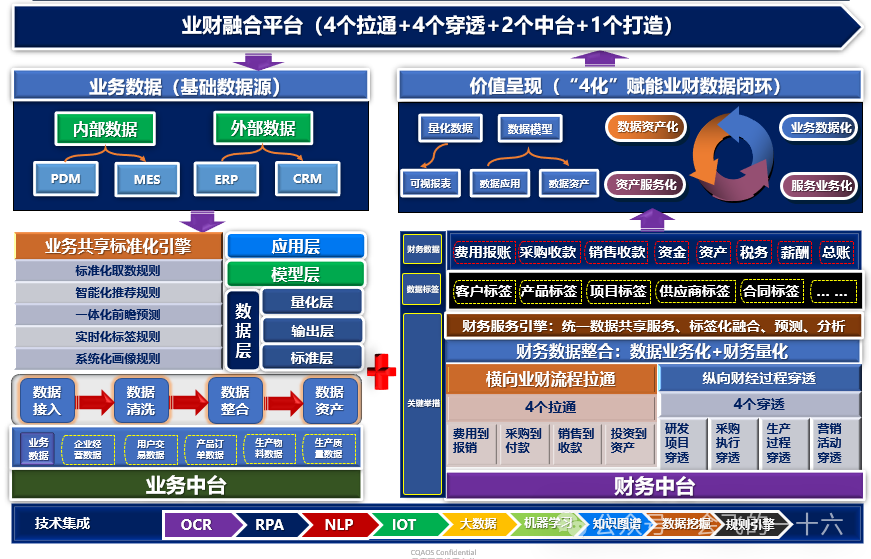

2.2 技术赋能:六大核心工具与场景应用

| 技术工具 | 功能特点 | 应用场景 |

|---|---|---|

| RPA机器人 | 自动化处理规则性任务(对账、报表生成) | 应付账款三单匹配效率提升80% |

| AI与机器学习 | 智能审核、风险预测、归因分析 | 发票合规校验准确率达99%,人力成本降60% |

| 数据中台 | 打通业财数据,构建统一数据资产 | 支撑实时经营分析,决策响应速度提升5倍 |

| 区块链 | 防篡改、可追溯的分布式账本 | 跨境支付到账时间从3天缩短至10分钟 |

| 云计算 | 弹性资源调配,支持系统快速部署 | SaaS化EPM系统上线周期从6个月缩短至1周 |

| 低代码开发 | 敏捷响应业务需求,降低IT依赖 | 业务部门自助搭建费用审批流程,开发效率提升70% |

2.3 流程重构:业财一体化的四大场景

智能费用管控:

全流程在线化:差旅申请—预订—报销—入账无缝衔接,员工垫付减少70%;

多维风控:AI自动拦截超标消费、虚假发票,合规风险下降85%;

生态互联:对接商旅平台、电子发票系统,实现“消费即入账”。

供应链协同管理:

进项协同:采购订单—收货—对账—开票全流程自动化,开票准确率提升90%;

销项协同:销售合同—发货—开票—回款实时联动,应收账款周转率提高30%。

财务共享中心:

标准化运营:集中处理全球应收应付、费用报销,单张凭证成本降低60%;

数据价值挖掘:通过共享中心沉淀数据,支撑管理层“经营驾驶舱”决策。

智能司库管理:

全球资金可视:实时监控100+账户流动性,资金利用率提升30%;

风险预警:利用大数据预测汇率波动,外汇损失减少25%。

第三部分:财务数字化转型的实战案例解析

3.1 华为:流程、数据、智能“三驱动”模型

流程驱动:以客户为中心,重构端到端流程(如LTC从线索到回款),实现“主干简洁、末端灵活”;

数据驱动:建立全球统一数据治理体系,经营数据可追溯、预测可信赖;

智能驱动:AI辅助供应链调度,缺料预测准确率提升40%。 成果:财务流程效率提升50%,全球资金可视化管理覆盖率100%。

3.2 某央企集团:财务共享中心的进阶之路

阶段一(标准化):集中处理费用报销、应收应付,人员精简30%;

阶段二(数据化):搭建业财数据中台,支撑多维度经营分析;

阶段三(智能化):引入RPA与AI,自动化率超80%,释放财务人员转向战略支持。 数据:共享中心运营成本降低45%,报表出具时间从7天缩短至1天。

3.3 零售企业:数据驱动精准营销

痛点:线下门店数据分散,无法识别高价值客户;

解决方案:通过数据中台整合POS、CRM、电商数据,构建客户360°画像;

成效:精准营销ROI提升40%,库存周转率提高25%。

第四部分:未来趋势——技术重构财务价值

4.1 技术演进:ABCD+5G的深度融合

AI的下一阶段:

AGI(通用人工智能):实现复杂决策支持(如自动税务筹划);

多模态交互:语音、图像、文本融合分析,辅助实时财务报告生成。

区块链的突破:

智能合约:自动执行交易条款(如供应链金融中的自动放款);

分布式审计:多方协同验证财务数据,降低审计成本50%。

云计算与边缘计算:

云原生EPM:轻量化部署全面预算系统,编制周期从1个月缩短至1周;

边缘计算:实时处理物联网设备数据(如工厂能耗监控),成本分析精度提升30%。

4.2 场景创新:从“自动化”到“智能化”

实时财务: 通过IoT与5G,实现生产、物流、销售的实时数据采集,财务分析从“月度报表”升级为“分钟级预警”。

元宇宙财务: 虚拟财务助理、3D可视化报表等工具,提升管理层决策体验。

ESG财务管理: 利用大数据追踪碳排放、供应链社会责任,生成ESG报告,满足监管与投资者需求。

4.3 组织与人才转型

技能升级:财务人员需掌握数据建模、Python分析、业务咨询等复合能力;

人机协同:RPA处理基础工作,财务专家聚焦战略分析与风险管控;

文化变革:从“控制导向”转向“服务导向”,财务部门成为业务部门的“数据伙伴”。

第五部分:企业转型的三大关键建议

5.1 顶层设计:制定“三步走”战略

规划期(1年):明确转型目标,搭建数据治理与IT基础;

试点期(1-2年):选择高价值场景(如费用管控、发票协同)快速验证;

推广期(2-3年):全流程扩展,建立持续优化机制。

5.2 生态合作:借力外部能力

技术厂商:联合SAP、用友、金蝶等共建数字化平台;

咨询机构:引入普华永道、埃森哲等提供方法论与变革管理支持;

产学研结合:与高校合作培养数字化财务人才。

5.3 风险管控:避开转型“深坑”

数据安全:部署零信任架构,防范数据泄露;

变革阻力:通过培训、激励提升员工接受度;

技术债:避免盲目上马系统,优先选择可扩展的云原生方案。

结语:财务数字化是一场永无止境的进化

财务数字化转型并非一蹴而就,而是持续迭代的过程。未来的财务部门将不再是“后台支持者”,而是企业价值的“核心引擎”——通过数据驱动决策、通过技术赋能创新、通过协同创造生态价值。唯有以开放心态拥抱变化,方能在数字经济的洪流中立于不败之地。

立即行动,让财务成为企业增长的“战略伙伴”!

往期精彩

晋升答辩提问:既然业务需求已经很明确了,你数仓建模的价值体现在哪?

川普vs某互联网金融科技公司:面试提问数据建模,必须由数仓团队来做吗?业务系统不能做吗?

潘子vs小红书数仓团队:数仓分主题预计算的好处和坏处是什么?

关注我们,评论区留言获取“财务数字化转型课件”