北京,2025年7月16日

国际数据公司(IDC)于近日正式发布了《中国金融行业集中式关系型数据库市场份额,2024:顺应时代、应对竞争》(Doc # CHC53607725 ,2025年7月)。报告针对2024年中国金融行业集中式事务型数据库市场的规模、增长速度、主要玩家、市场与技术的发展趋势等内容进行了分析研究。

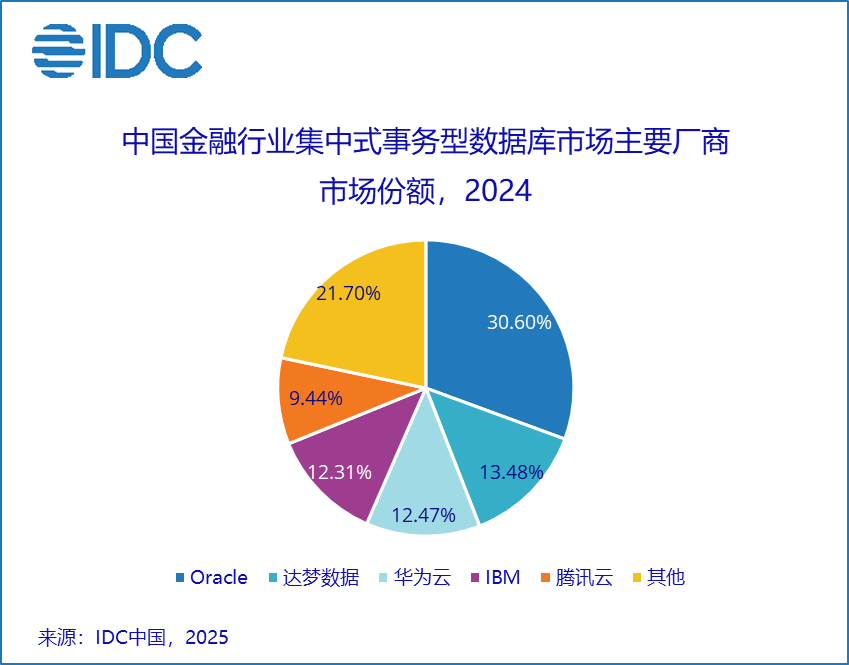

IDC数据显示,2024年中国金融行业集中式事务型数据库市场规模达到11.6亿元人民币,Oracle、达梦数据、华为云、IBM、腾讯云是市场主要厂商。具体内容详见下图:

IDC研究发现,市场应重点关注如下趋势:

内核创新瓶颈:内核创新触顶与硬件协同的边际效应降低。中国集中式事务型数据库的内核创新已进入成熟期,传统 ACID 事务处理、存储引擎优化等技术面临优化瓶颈。2PL、MVCC等经典技术虽能保障数据一致性,但锁粒度细化、事务调度算法改进等渐进式优化已难以显著提升性能。存储引擎方面,B + Tree索引的深度遍历导致随机读写延迟居高不下,而 LSM Tree虽优化写入性能,却引发读放大问题。

场景需求升级:金融、政务的极致要求推动架构革新。金融、政务等核心领域对数据库的要求已从 “可用” 转向 “极致可靠”。银行业要求交易数据零丢失,传统主备复制已无法满足需求,促使厂商推出两地三中心容灾方案,通过跨 AZ 异构备份保障数据一致性。同时,移动支付、证券交易等场景要求数据库支持百万级并发事务,传统集中式架构单节点无法满足并发需求,需依赖 RAC 集群扩展,但共享存储架构的扩展性限制了其实际效能。

分布式竞争压力:分布式扩展性优势迫使集中式转型。分布式数据库凭借水平扩展能力与成本优势,在互联网、电商等场景快速渗透,其分片技术支持 PB 级数据存储与千万级 TPS,硬件成本仅为集中式高端服务器的 1/3—1/5。面对竞争,集中式厂商加速云化与智能化转型,推出 DBaaS 服务,通过容器化、Serverless 技术实现弹性伸缩,显著降低运维成本,并引入 AI 大模型实现 SQL 自动优化、故障预测,提升复杂查询效率。

李浩然

IDC中国高级分析师

IDC中国新兴科技研究组高级分析师李浩然表示,市场竞争更加激烈,金融、运营商的机制要求推动架构革新,同时分布式扩展性优势也在促使集中式数据库进行转型和重点客户、核心业务拓展。整体市场在进行自适应算法、动态缓存优化等技术创新的同时,也需要加快构建云原生混合架构、提供全生命周期管理工具,并打造生态合作模式。

IDC更多大数据、人工智能领域研究相关报告:

向量数据库市场份额报告,2024(即将发布)

面向AI的数据供给和多模态统一管理(即将发布)

分布式事务型数据库厂商评估,2025(即将发布)

如需进一步了解与此研究相关的信息或关注其他相关项目研究,请与IDC中国高级分析师李浩然(邮箱:leli@idc.com)联系。

免责声明

本文中的内容和数据均来源于IDC所发布的报告,所有内容及数据均为我公司所有。未经IDC书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。

全文完

IDC CONTENT HUB

联系我们

扫描左侧二维码

与我们保持沟通

相关咨询,请联系:

王勇,IDC中国 副总裁

电话:(+86-10) 5603 4087

电邮:fwang@idc.com

刘晓婷,IDC中国 客户支持代表

电话:(+86-10) 5082 5797

电邮:yvliu@idc.com

谢静,IDC中国 市场部

邮箱:mxie@idc.com