这或许是国内最早投身 CPU 自主研发的公司,2002 年就发布了中国首款自研芯片,其主打产品甚至被应用到北斗卫星导航系统和天舟货运飞船等航天高科技领域,堪称中国芯片领域的核心力量。然而就是这家开创中国“芯路”历程的老牌公司,最近似乎遇到一些困难,上市之后处于持续亏损状态。

今天我们就来聊聊龙芯中科,回顾其发展历程探讨未来的破局之路。

发展历程

技术积累期

龙芯中科的源头,是中科院计算所在 2001 年成立的课题组。立项没多久,2002 年 8 月,龙芯 1 号就流片成功了。虽说它的性能只相当于当年的 586,但这个突破特别关键,一下打破了国外长期的技术垄断,给之后的发展打下了底子。

之后几年,技术突破跟着来:2003 年,搞出了中国首款 64 位通用 CPU 龙芯 2B;2006 年,又推出主频超 1GHz 的龙芯 2E;2007 年 7 月,龙芯 2F 流片成功,这可是龙芯第一款真正能落地的产品芯片;到 2009 年 9 月,首款四核 CPU 龙芯 3A 也顺利流片。

这一阶段,龙芯实实在在实现了从无到有的技术跨越,也为后来的产业化发展攒足了技术底气。

产业化突破

2008 年,中科院和北京市政府一起牵头出资,正式成立了龙芯中科技术有限公司 —— 这一步,就是要把 “龙芯” 处理器的研发成果,真正推向产业化。

在这个阶段,龙芯的产品线越做越全,龙芯 1 号、2 号、3 号系列陆续推出。到 2020 年,龙芯中科还拿出了完全自主研发的 LoongArch 指令系统,并且基于这个系统,设计出了一系列 CPU 产品。

产品营收

龙芯中科的产品主要分为芯片产品和基础软件等多个领域,其中芯片产品是公司的核心业务,其他产品大部分都围绕芯片产品展开。

芯片产品

芯片产品主要分为龙芯 1 号、龙芯 2 号和龙芯 3 号三个系列,分别面向嵌入式应用、工业控制和终端应用、桌面和服务器等三大场景,每个系列又因为设计年代、配置规格以及指令系统的不同分为多个产品,整个产品体系较为庞杂。

当前性能最强的芯片当属今年 6 月份发布的龙芯 3C6000,采用龙芯第四代微处理架构,单硅片集成 16 个 LA664 处理器核,基于龙链互连,支持三种不同数量硅片 (S/D/Q) 的封装形式,最多可达到 256 个逻辑内核规模,在性能上与英特尔第三代至强的性能相当。

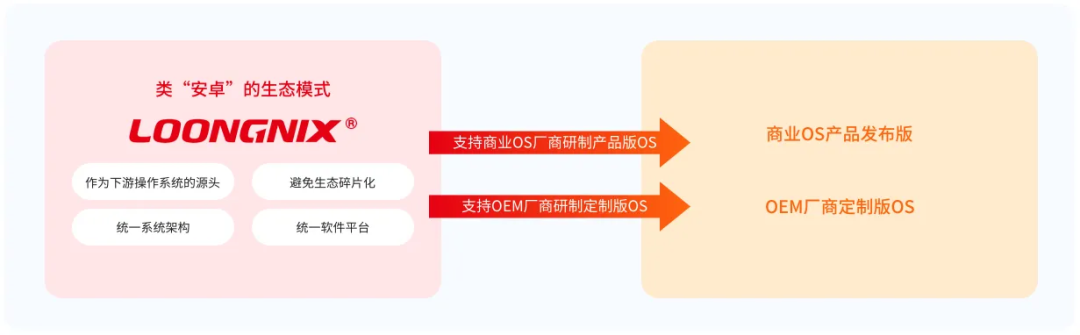

自主生态

2020 年龙芯中科推出了龙架构(LoongArch),包括基础架构部分和向量指令、虚拟化、二进制翻译等扩展部分,近2000条指令,设计时充分考虑兼容生态需求,融合了国际主流指令系统的主要功能特性,已得到国际开源软件界广泛认可与支持,正成为与 x86 和 ARM 并列的顶层开源生态系统。LoongArch 指令系统的推出,标志着龙芯中科在 CPU 设计领域取得了重大突破,彻底摆脱了对 MIPS 的依赖,实现了从指令集到微架构的全自研,为构建独立于 Wintel 体系和 AA 体系的开放信息技术体系奠定了坚实基础。

除了龙架构,还有应用于个人计算机、服务器和云计算等通用信息化领域的 Linux 操作系统 -- Loongnix 以及具备精简、高效、实时特征的工控类操作系统 LoongOS。并且基于龙芯 CPU、Loongnix 和 LoongOS 等技术构建个人计算机、服务器以及行业终端等产品,打造全链路的自主生态系统。

利润营收

回顾龙芯的创业历史可谓是硕果累累,龙芯 1 号填补了国产 CPU 的空白,龙芯 2 号和 3 号在性能上对国际主流产品逐步逼近,加上龙架构全链路自主生态的建立,龙芯在一步步完善自己的布局,朝着心中的理想迈进。

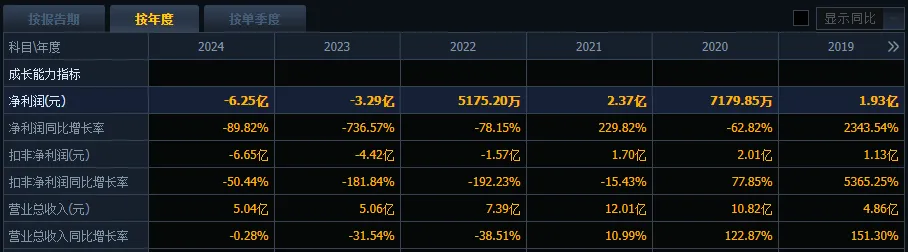

然而从其 2022 年上市后发布的财报来看,公司的营业总收入和净利润都呈现下滑的态势,尤其是 2023 年净利润同比增长-736.57%,亏损 4.42 亿;2024 年再次负增长 89.82%,亏损达到 6.65 亿。对此公司的解释是,工控类和信息化类芯片采购量减少,导致营业收入大幅下滑,同时销量下降带来单颗产品固定成本分摊额增加,导致报告期内的毛利率较上年下降 11.03%。

与此同时,2023 年研发投入 5.23 亿,较 2022 年同期增长 31.59%;2024 年投入 5.31 亿,比 2023 年再增加 1.53%,占营业收入比例为 105.34%。

写在最后

龙芯因为打造全产业链的生态,导致其产品线非常长,研发投入非常高。加上龙架构不能很好的和 Wintel 及 ARM 生态兼容,产品的目标群体也会有所限制,生态建设难度和市场推广成本也会比友商要大的多。

诚然,龙芯白手起家从无到有的创业历程不可谓不艰难,但市场终究是看营收和利润的。当营业利润无法支撑巨大研发投入的情况下,不禁要担忧这种持续亏损的状态会持续多久;当海光、华为等友商高歌猛进,赚得盆满钵满的时候,龙芯的企业经营者和投资人还能坚持多久?我们也会持续关注!