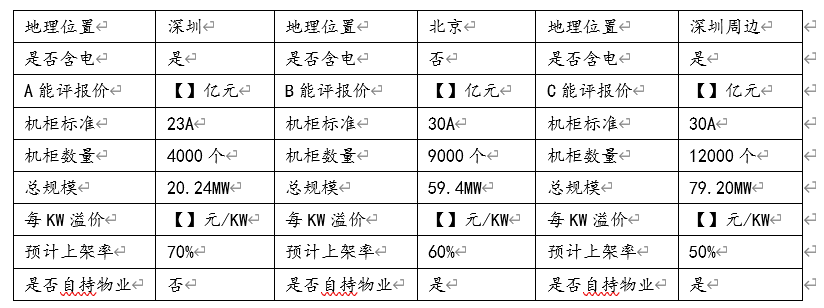

地域倾向:高GDP的城市群及周边,拥有高密度5G网络设施的地区; 重点关注城市:北京、上海、深圳、广州、东莞、佛山、惠州、成都、重庆、廊坊、张北、怀来、天津、南通、常州、杭州;

能评:项目方是否拥有能评是基金团队决定接触项目的核心要素。相关部门出具的能评通常明确指出折合【】KW标准机架【】架、项目建设地点等关键信息。 电力:相关部门为IDC服务商出具能凭后,服务商仍需获得当地能源局对项目的电力指标,未能获得电力批复的项目通常具有较低的投资价值。以深圳、北京等部分地区为例,多个项目因未能获得电力供应而导致能评失效。 土地:拥有土地控制权不是基金团队筛选项目的主要标准,自持土地的项目优势为稳定性高且具有发行REITs的可行性,但回报率略低于采取租赁方式的项目。另外还要值得注意的是,我国的REITs推进真的不会这么快。 项目阶段及客户:在相同条件下,已有具体项目建设及客户获取计划的项目将获得更高的估值。

每KW拆分溢价估值法:多用于待建设项目,除此之外还可以使用单机柜溢价测算、或者MSR测算(Monthly Revenue / Sqm / RMB)。大差不差。

现金流折现估值法:通过推算项目在稳定期后能实现的现金流或EBITDA对项目进行估值,多用于已建设完成的项目。

创作不易

关注一下,点个在看

跪求读者老爷们三连!!!

文章转载自二进制的蓝,如果涉嫌侵权,请发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。