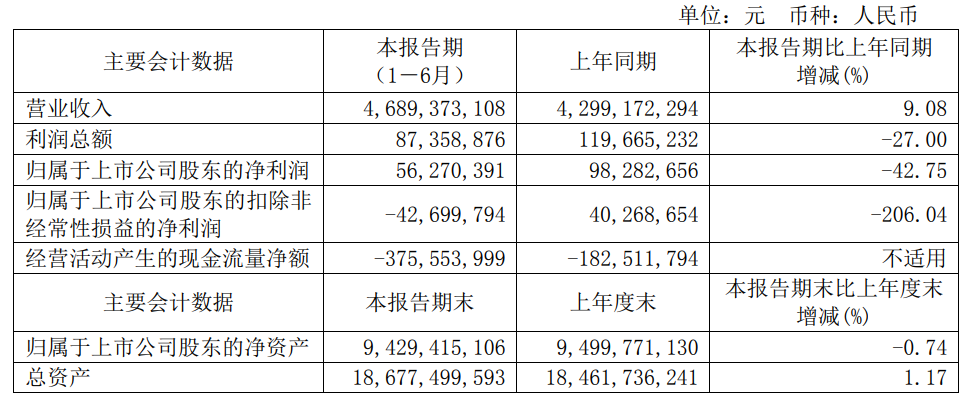

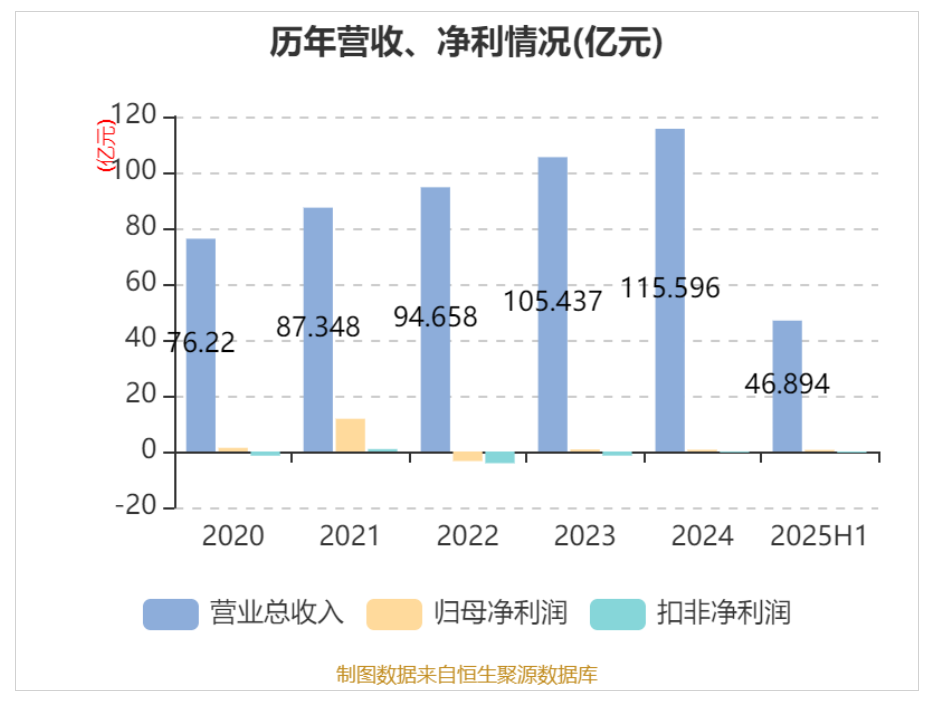

2025年8月27日,东软集团公布《2025年半年报》,2025年上半年公司营业收入为46.9亿元,同比上升9.08%;归母净利润为5627.04万元,同比下降42.75%;扣非归母净利润亏损4269.98万元,同比下降206.04%;经营现金流净额为-3.76亿元,同比下降105.8%;EPS(全面摊薄)为0.0466元。

其中第二季度,公司营业收入为28.4亿元,同比上升15.0%;归母净利润为6836万元,同比下降26.5%;扣非归母净利润为833万元,同比下降83.0%;EPS为0.0566元。

截至二季度末,公司总资产186.77亿元,较上年度末增长1.2%;归母净资产为94.29亿元,较上年度末下降0.7%。

2025 年上半年,东软继续执行创新与全球化发展策略,持续聚焦核心业务, 在人工智能、大数据、云计算等新技术的应用持续取得进展,不断探索新业务/新模式,为 公司发展增加新的动能。 2025 年上半年,公司继续深化战略变革与智能化新战略实施,并持续取得积极成效。 经营角度,公司新签合同额和在手订单同比持续增长,尤其是 AI+产品的场景应用需求快速 放量。财务业绩角度,报告期内,公司实现营业收入 468,937 万元,同比增长 9.08%;实现 归属于上市公司股东的净利润 5,627 万元,同比下降 42.75%;主营业务净利润(股权激励 计划行权指标)10,483 万元,同比下降 45.82%;公司把握市场需求并依托公司新战略导向, 主动加大了对 AI、数据价值化等领域的研发和市场投入力度,同时深入推进组织与业务变 革,这些举措使得公司相关成本费用阶段性增加,对短期利润表现构成一定影响,但能为公 司积蓄中长期发展动能,为公司未来的高质量发展奠定坚实基础。

2025 年上半年,公司新签合同额整体保持稳步增长,新签垂直领域 AI 应用合同 4.84 亿元,同比增长约 50%,其中 AI+医疗领域 AI 应用合同额 3.31 亿元,同 比增长约 60%;新签数据价值化相关业务合同额同比增长约 20%。

在医疗健康及社会保障领域,公司连续多年在医保信息系统、人社 IT 解决方案等领域

保持市场份额第一,在中国核心诊疗系统市场处于领先地位,并在医学影像信息系统领域居

市场份额第一。2025 年上半年,公司签署近 20 个千万级医疗健康项目订单;新增助力 13

家、累计助力 79 家医院客户通过国家电子病历系统功能应用水平高级别(五级及以上)评

级,其中七级 1 家、六级 18 家,过级数量及过级率等指标均稳居行业首位。公司以国家医

保局 DRG/DIP 付费 2.0 版分组方案为契机,进一步为医保部门提供专业化产品及服务,保持

深度合作。同时,公司持续为退役军人养老保险关系转移、城镇职工社会保险关系转移、社

保全险种业务“大管控”体系建设等多个项目提供信息化支撑,并为全国多省提供支持服务。

在智能汽车互联领域,2025 年上半年,公司与吉利、极氪、奇瑞、长安、一汽、广汽等 国内主流车厂保持深度合作,整体出货量持续增长,智能座舱产品获得车厂定点金额同比增 长 50%。在产品和技术创新方面,公司推出 A³舱行泊产品平台,集成行泊技术方案与座舱交 互能力,进一步加速智能汽车产品规模化落地;东软 OneCoreGo®全球车载智能出行解决方 案迭代至 6.0 版本,以更充分的 AI 技术,进一步实现“导航+支付+交互”全链路升级,打 造覆盖全球的全新智能出行场景。