分析师/贾玥

策划/Eason

数据时代的运转,离不开数据库这一 “数字基石”。近年来,在信创战略的持续深化下,中国数据库市场正经历一场从“可用”到“好用”的深刻变革,其发展路径聚焦于四大核心特征:

“真国产”内涵已超越代码自研,构建了覆盖团队、供应链、技术路线与运维决策的全栈自主体系,旨在形成内循环能力并打通国产化应用全链路。

在此基础上,“真安全”从外围合规走向内核构筑,强调通过内生安全架构与系统级抗风险能力,满足关键行业在复杂实战场景下的数据保护需求。

紧随其后,“真服务”正成为赢得客户信任的关键壁垒,其核心从单一的技术支持,升维至覆盖系统全生命周期的快速响应、深度运维与持续优化能力,确保核心业务平稳运行的最终底线。

最终,这一切指向“真替代”的攻坚——国产数据库正从边缘试点走向核心业务系统,必须在功能、性能及生态融合上经受住检验,实现从“可用的替代”到“优质的替代”的价值跨越,从而真正夯实国家数字基础设施的自主底座。

第一新声智库已经连续三年追踪聚焦中国数据库及相关领域,当前已累计12轮、问卷调研及专家访谈超700次,访谈了包括金融、电信、交通、能源等众多行业的专家老师,进行多个主题研究,已经陆续公开发布了《2025年中国金融业数据库国产替代能力评估报告》、《2025年中国数据库市场研究报告》、《2024年中国数据库市场研究报告》、《2024年中国银行业数据库市场研究报告》、《2023年中国数据库产品竞争力象限》等众多重磅研究成果。

2025年以来,中国数据库市场竞争态势不断加剧,在市场变化极为迅速背景下,为追踪数据库市场前沿动态,呈现最新市场态势变化,第一新声智库启动第12轮-2025年3季度数据库产业跟踪研究,以及中国数据库最活跃厂商榜单评选工作,研究成果与榜单内容如下:

PART 1

2025年Q3中国数据库市场发展洞察

洞察一

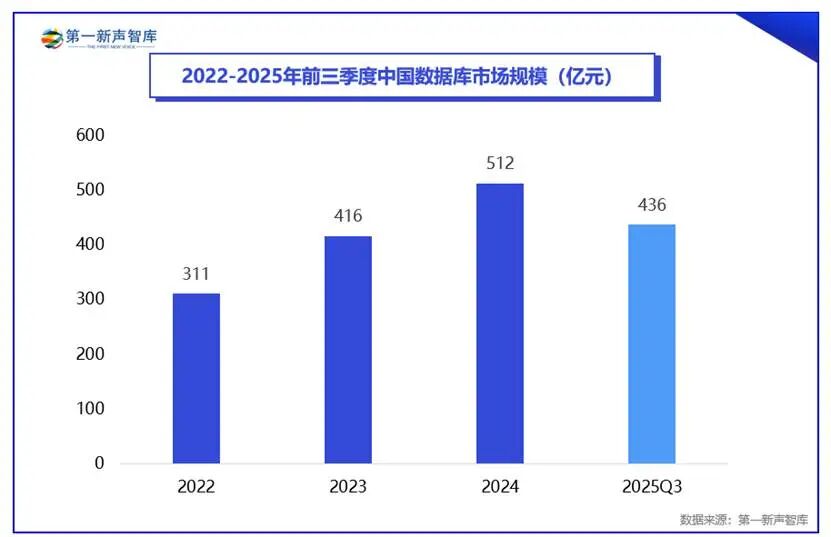

2025年前三季度数据库市场规模达436亿元,同比增长超20%

2025年10月30日,工业和信息化部发布前三季度软件产品收入为23854亿元,同比增长10.9%,占全行业收入比重的21.5%。其中,基础软件产品收入1383亿元,同比增长11.2%。可以明显看出上半年基础软件产品收入增长显著高于其他软件产品。根据第一新声智库持续跟踪观察,在数据库、操作系统、中间件等基础软件产品中,数据库产品营收增速又显著高于其他基础软件产品。数据库作为企业IT架构的核心组件,是国产化替代最为关键的领域之一,叠加企业数据量的激增,政策与市场需求共振,同时国产数据库综合能力不断提升,国产数据库替代再次提速。

从需求侧看,2025年Q3招标采购项目数量与金额大幅增长,金融、电信领域百万以上大单频出。从供给侧看,头部国产数据库厂商营收均有不同程度增长。第一新声智库经过供需两侧调研及实际市场招投标项目情况的综合分析研究发现,2025年前三季度数据库市场规模已达到436亿元,相较2024年前三季度增长超20%。

据第一新声智库对多家一线厂商调研,2025年Q3数据库市场整体发展平稳,部分大额订单延后至Q4,预计Q4预算执行进入“爆发期”,大量项目在年底前完成招投标、合同签订甚至初步实施,形成全年采购高峰。由此可以预计2025年Q4数据库市场有可能会迎来更大规模的增长。

洞察二

市场集中化格局确立,国测名单厂商逐渐出现二次分化

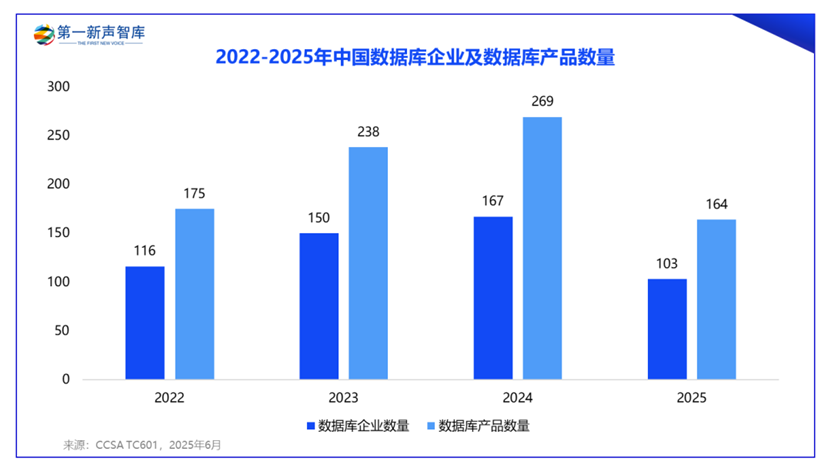

2025年第三季度,中国数据库市场的“第一轮洗牌”进入尾声,市场集中化趋势已成定局。本轮调整是政策驱动与资本热潮退去后的必然回归,是市场从“粗放生长”迈向“高质量竞争”的关键转折。具备核心技术、持续投入能力和深厚市场根基的头部厂商,已成为市场绝对主导力量。

厂商数量锐减,格局趋于稳定。 与高峰时期近300家数据库产品的“盛况”相比,当前活跃的主流厂商已大幅减少。市场正回归到一个由 “10余家头部厂商和少数专业厂商” 构成的健康、稳定格局,大量缺乏核心竞争力的中小厂商在本轮“洗牌”中被淘汰出局。早期涌现的众多产品,多数被证实为基于开源架构的“短平快”项目,难以满足企业核心业务对稳定性、性能和安全性的长期苛刻要求。市场的自然选择机制淘汰了这类“粗放”型产品,资源与客户正加速向能提供“高质量”产品与服务的头部厂商集中。

在通过国测的18家厂商中,资源与订单正加速向少数几家领跑者集中,市场呈现出显著的“二次分化”态势。部分企业增长乏力,难以将资质转化为持续的市场竞争力;而真正具备核心技术护城河与规模化交付能力的厂商则脱颖而出。

其中,奥星贝斯(OceanBase)持续巩固其在金融核心系统的领导地位,凭借其历经洪峰交易检验的分布式引擎与高可用架构,本季度连续中标多家头部银行核心业务系统升级项目,彰显了头部厂商将技术优势转化为高端市场信任的关键突破。

另一方面, 崖山科技凭借其数据库领域的技术沉淀与1:1平替Oracle产品能力,近期中标多家公司,开始在金融、政企、能源等关键领域建立起标杆客户。

这种分化的本质,是市场从“资质导向”回归到“产品力与服务能力导向”的必然结果,标志着行业竞争进入以硬核技术与深度服务为核心的下半场。

洞察三

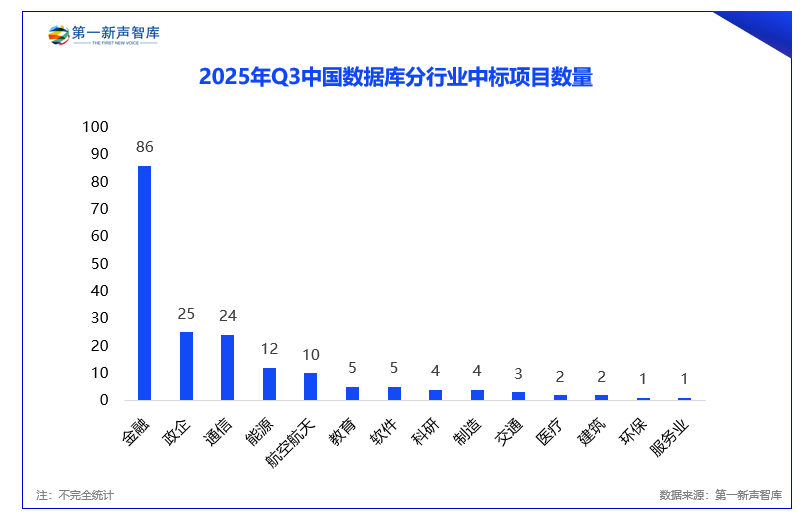

金融业数据库采购规模“一骑绝尘”,中标数量为其他行业数倍

据第一新声智库不完全统计,2025年第三季度数据库公开中标项目共185个。从行业需求结构看,市场已形成清晰的梯队态势。金融行业以86个公开中标项目的绝对优势主导市场,五百万级以上大单也多集中于金融行业。如GoldenDB中标长沙银行1107万元、云南农信2687万元;TDSQL中标东莞银行总行821万元、秦皇岛银行694万元;OceanBase中标东莞银行1078万元。

电信行业公开中标项目共24个,代表性项目如电科金仓中标中国移动甘肃公司828万元。金融与电信行业作为毋庸置疑的第一梯队,凭借其庞大的存量系统与持续的数字化转型投入,在未来很长一段时间内仍将是国产数据库最大且最稳定的市场。

政务与央国企领域则在政策强力牵引下,已跃升为当前最活跃的增长引擎。2025年第三季度数据库政企行业公开中标项目共25个,在“国货国用”原则的深化推进下,国家财政采购体系对国产化的要求已从“鼓励”走向“强制”,直接驱动了政务与央国企项目的快速放量,使其在Q3的市场份额中表现突出。代表性项目如南大通用中标北京某管理委员会项目、崖山科技中标河南某平台项目等。

此外,能源、航空航天等行业亦保持着稳健且持续的需求,成为众多厂商立足的差异化赛道。其中代表性项目如中国能建3000万框采项目,引入达梦、金仓、海量、瀚高四家厂商;中国东方航空股份有限公司引入达梦数据库等。整体来看,市场需求集中于上述关键行业,短期内预计不会出现颠覆此格局的新兴行业爆发。

洞察四

向量数据库 “技术热、落地冷”,技术、协作与商业模式三重承压

2025年第三季度,向量数据库在从技术探索走向规模化落地的关键阶段,呈现出“技术热、落地冷”并存的复杂局面。尽管在金融、能源等重点行业已出现千万级采购的积极信号——例如中国石油化工股份有限公司于10月发布总金额达1000万元的向量数据库框架招标;但据第一新声智库调研,从整体市场来看,向量数据库仍面临“技术热、落地冷”的系统性阻力,尚未形成广泛的行业渗透。

其困局首先源于技术本身:作为新兴基础软件,其架构尚未定型,厂商为保持长期竞争力必须持续进行大幅迭代,但这与早期客户对系统稳定性、兼容性的核心需求产生直接冲突。一旦激进的技术升级导致兼容性问题,将直接影响已上线客户的业务,使得厂商在“创新”与“稳定”之间陷入两难。

更深层的挑战在于企业内部的协作壁垒。向量数据库的采购与使用方常分属不同部门——AI团队追求模型效果而积极推动,技术部门则因运维复杂性、投入产出比不明确而趋于保守。这种“上下游行权错位”使得向量数据库落地举步维艰。

与此同时,清晰的规模化场景仍未出现。当前阶段的AI需求通过扩展现有数据库或使用云上集成方案足以应对,尚不足以支撑引入并独立运维一个专用向量数据库的额外成本与复杂度。技术、协作与商业模式的三重压力,共同导致了向量数据库在本季度难以突破从“概念验证”到“核心应用”的关键瓶颈。

洞察五

头部厂商出海步伐加速,全球化能力成下一阶段竞争分水岭

2025年第三季度,在国产数据库国内市场集中度持续提升的同时,头部厂商已将全球化布局视为核心战略方向,出海进程明显提速。这一趋势不仅是为了开拓新增市场,更是为了在更激烈的国际竞争中锤炼产品力、构建品牌影响力,以实现从“国产化替代”到“全球化竞争”的关键跨越。

在出海实践中,头部厂商已形成差异化路径。10月22日,OceanBase CEO杨冰向全体员工发布内部信,宣布公司全球化战略提速,并正式启动“GO GLOBAL GO Program——全球拓展计划”。海外市场中,OceanBase已覆盖港澳、东南亚等核心市场,并于2025年9月进入日本市场。值得一提的是,10月,位于老挝万象的老中银行(LCB)新一代核心系统成功上线投产,该系统全面采用OceanBase,成为首个将中国数据库应用于海外银行核心系统的案例。

平凯星辰(TiDB)受益于GIC新加坡政府投资,全球总部位于新加坡。凭借其开源社区与云原生产品的全球化基因,在欧美开发者群体中积累了广泛影响力。目前其海外客户占比达到50%左右,服务范围覆盖互联网、科技、金融、游戏等行业。全面开源的社区生态成为打破信任壁垒的基石,使其得以无缝融入由MySQL主导的海外云上生态,并优先获得了那些在云端遭遇规模化瓶颈的头部互联网企业的青睐。

这一轮出海浪潮标志着中国数据库厂商已从“技术引进”迈入“能力输出”的新阶段。能否构建符合国际标准的产品体系、服务体系与生态合作能力,将成为决定厂商未来市场天花板的关键因素。

洞察六

产品迭代聚焦“AI融合、多模兼容与智能自治”,技术普惠成竞争主旋律

2025年第三季度,数据库产品发布呈现高度一致的演进方向:以AI为核心驱动,全面提升数据的处理、管理与使用体验。在AI能力建设上,产品形态从“外挂式”工具升级为“内核级”特性。例如,腾讯云TDAI、电科金仓KES V9、TDengine IDMP等产品,均在数据库内核中深度整合大模型与AI算法,实现自然语言交互、智能索引推荐、异常预测与自治运维,显著降低人工干预成本。

多模态数据支持与异构生态兼容成为产品“标配”。电科金仓KES V9新增向量、文档与键值模型,实现“SQL跨模型检索”;万里GreatSQL、瀚高IvorySQL等则强化对MongoDB协议的支持,体现出“一库多模、统一处理”的设计理念。同时,深度兼容主流数据库(如Oracle、MySQL)与全栈国产化软硬件适配同步推进,既保障了迁移平滑性,也回应了信创落地中的实际约束。

PART 2

2025年Q3中国数据库最活跃厂商

季度榜单咨询:小严(微信:beijingkim2020)

商务合作:Sherry(微信:sherry_199909)

【产业榜单】2025年中国信创产业年度榜单 | 第一新声

【产业榜单】2024年度中国科技行业最佳CEO及高成长企业榜单|第一新声 【产业榜单】AI创新先锋-2024年中国生成式AI创新企业系列榜单|第一新声 【产业榜单】2024年中国最佳信创厂商系列榜单|第一新声&天眼查 【产业榜单】2023年度中国高科技高成长企业系列榜单正式发布|第一新声&天眼查 【产业榜单】2023年中国AIGC创新企业系列榜单正式发布|第一新声&天眼查 【产业榜单】2023年中国数字新消费系列榜单正式发布|第一新声&天眼查 ......

【产业图谱】2022年度中国MarTech行业优秀厂商图谱 |第一新声

......

【市场报告】《2025年中国企业级AI Agent应用实践研究报告》发布丨第一新声智库

【市场报告】《2025年中国金融业数据库国产替代能力评估报告》发布丨第一新声智库

【市场报告】《2025年中国数据库市场研究报告》发布|第一新声智库

【市场报告】《大模型时代 2025年央国企数智化转型新实践与新范式》发布 | 第一新声智库

【市场报告】《2024年央国企RPA市场研究报告》重磅发布|第一新声智库

【CIO选型白皮书】《2024年中国CIO数字化产品选型白皮书》重磅发布|第一新声

【实践报告】《2023年中国服装供应链数字化应用与实践报告》重磅发布|第一新声

......