2023年12月26日,中国信息安全测评中心发布了第一轮数据库产品安全可靠测评结果公告。11款集中式数据库产品整齐划一地列在名单上,全部获得I级认证。彼时业内欢欣鼓舞——中国数据库产业终于有了一张"官方认证"的通行证。

两年半之后的2026年5月26日,第四轮公告如约而至。这一次,23款产品蜂拥入列,其中4款分布式数据库拿到了II级认证——这是国测体系中的最高等级。

从11款到54款(含跨批次重复版本),从清一色I级到6款II级产品,从只有集中式到集中式与分布式分庭抗礼——四轮测评,一条清晰的产业进化曲线跃然纸上。但如果你只看到数字的增长和等级的提升,那你就只看到了表象。

真正值得品味的,是数字背后的残酷逻辑。

一、II级俱乐部:四张入场券的分配政治

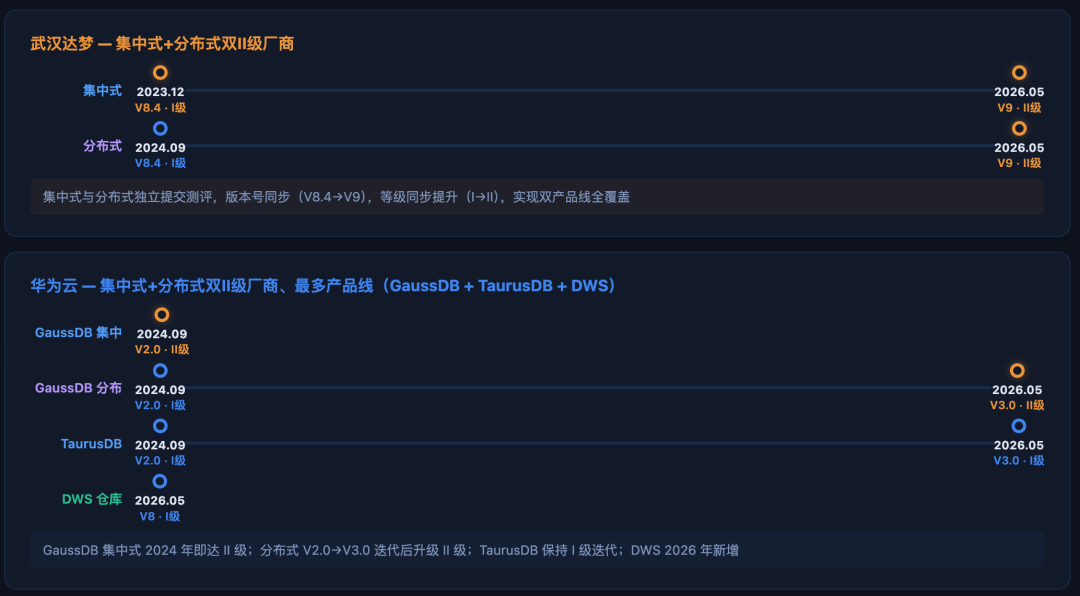

先说最引人注目的II级。截至2026年5月,四轮测评中仅有6款产品获此殊荣,分布在4家厂商手中。这个名单本身就是一部中国数据库产业的宏观图谱。

四家厂商,六款产品。华为和达梦各占两席——集中式和分布式双II级。中兴的GoldenDB是分布式路线的代表,从V6的I级到V7的II级,一步登天。而崖山数据库从2025年8月集中式过关,到2026年5月分布式首测就直接拿了分布式II级,堪称史无前例的黑马。

达梦和华为,一个是中国数据库领域的"国家队"标杆,一个是ICT基础设施的全栈玩家,它们拿到II级,几乎没有人会感到意外。但这份名单同样"漏掉"了一些人,由于不同企业的送测周期不同,呈现的结果也完全有理由分层递进。

二、过期的警报:2023轮的11款产品何去何从

有一个时间节点,很多人可能还没有注意到。

2023年12月26日通过测评的11款产品,有效期三年,将于2026年12月26日到期。距离现在,只剩不到七个月。

⚠️ 2023轮即将过期的11款产品

达梦 V8.4 → 2026年已提交V9版本(II级),已续位

PolarDB V2.0 → 2026年已提交新版本,已续位

TDSQL V8.0 → 此为集中式版本,未在后续批次提交新版本 ⚠️

瀚高 V4.5 → 2024年已提交V9.0,已续位

虚谷伟业 V11.0 → 此为集中式版本,未在后续批次提交新版本 ⚠️

GBase 8s V8.8 → 2024/2026年提交新产品线,但8s未续 ⚠️

海盒 V11.5 → 2026年已提交V21,已续位

金仓 V8 → 2024年已提交V9,已续位

海量数据 V2.2 → 2024年已提交V3.0,已续位

万里开源 V1.0 → 从未再提交新版本 ⚠️

优炫软件 V2.1 → 从未再提交新版本 ⚠️

万里开源和优炫软件是最令人担忧的两家。它们在2023年拿到了入场券,但此后两轮测评中再也没有出现过,其时间紧迫度最高。是产品迭代停滞了?还是主动选择了放弃国测赛道?无论哪种原因,当一个数据库产品在国测名单上"消失",它在市场上的处境只会越来越艰难。

三、用户入场:数据库市场再度分裂

国测将数据库分为"集中式"和"分布式"两个赛道,这个分类本身就暗含深意。

2023年的第一轮测评,只有集中式——11款,清一色。这不是因为分布式不重要,而是因为在当时的国测框架中,分布式测评标准尚未成熟。或者说,在信创的优先级排序中,先用集中式数据库替换Oracle等传统商业数据库,是更紧迫的任务。

到了2024年,分布式赛道正式开启——11款产品齐刷刷登场。有意思的是,2024年的分布式名单几乎就是2023年集中式名单的"分布式翻版":达梦、金仓、瀚高、虚谷、南大通用、神舟通用、海盒……几乎所有在集中式赛道的厂商,都同时布局了分布式版本。

这反映了一个产业现实:在信创的指挥棒下,每个数据库厂商都必须同时拥有集中式和分布式两条产品线,否则就会被认为"产品布局不完整"。但数据库行业的常识告诉我们,集中式和分布式是两种截然不同的架构哲学——前者追求单机极致性能,后者追求水平扩展能力。一个团队能否同时做好两件事,本身就是巨大的挑战。

从测评结果来看,大部分厂商的"双线作战"停留在I级层面,真正实现双线II级的只有华为和达梦。这并非偶然——能够在两种截然不同的架构上同时做到顶级水平,需要深厚的技术积累和庞大的研发团队。这背后的投入,不是一般体量的厂商能够承受的。

而2026年的分布式名单中出现了几个值得注意的新面孔:TimechoDB(工业时序数据库)、DolphinDB(金融时序数据库)、Kingwow(金乌)。这些"垂直领域"数据库的出现,说明国测的覆盖面正在从通用型数据库向专用型数据库扩展。数据库产业的分工正在细化,这是一个健康的信号。

中国移动、中国电信这些通信巨头,在2025年和2026年才开始进入名单。中国移动带来了He3DB(大云海山)和磐维数据库,中国电信带来了TeleDB。运营商自研数据库的入场,意味着国产数据库的竞争格局正在从"互联网+传统厂商"的双极格局,向"互联网+传统厂商+运营商"的三极格局演变。

更值得玩味的是中国银联的UPDRDB和平安RASESQL。金融机构,自己下场做数据库并拿到了国测认证。这说明在金融信创的深入推进行程中,一些头部用户已经不满足于采购现成的数据库产品,而是开始基于自身业务需求定制开发。中国银联和中国平安的示范,会吸引更多金融企业送测自用产品。

当用户开始自己造轮子,这个市场的竞争逻辑就彻底变了。

四、三年有效期:一把悬在头顶的达摩克利斯之剑

国测证书三年有效的制度设计,在我看来是整个测评体系中最精妙的一环。

它不是一次性的"发牌",而是持续的"排位赛"。每三年,所有厂商必须重新提交产品接受测评——这意味着你不能躺在功劳簿上,必须持续迭代。对于用户来说,一张还在有效期内的证书,至少说明这个产品在过去三年里是"活的"。

但三年这个周期也带来了一个实际问题:测评的频率和产品迭代的节奏之间,存在一个天然的张力。数据库产品的大版本迭代周期通常是一到两年,而测评的发布周期是不固定的(2023年12月、2024年9月、2025年8月、2026年5月——大致是每年一次)。如果厂商的产品迭代节奏与测评节奏不同步,就会出现"新版本赶不上测评窗口"的尴尬局面。

达梦就是一个典型案例。它的集中式V8.4在2023年12月拿到I级,但V9直到2026年5月才通过II级——中间隔了将近两年半。在这段时间里,达梦在国测名单上的等级仍然是I级,尽管它的V9版本在功能和性能上早已有了质的飞跃。如果2026年这一轮没有赶上,达梦就会面临证书过期的风险。

这种节奏上的博弈,未来会越来越频繁。随着越来越多的厂商参与测评,测评中心是否能够维持每年一至两轮的发布频率?测评资源的分配是否公平?这些都是悬而未决的问题。

五、结语:没有终局,只有下一轮

复盘四轮测评的数据,我能看到一幅正在成型的中国数据库产业全景图。从技术评级上(我们单论等级因素),产品已经分层。

第一梯队已经清晰:达梦、华为是当之无愧的双雄,一个在传统数据库领域深耕四十年,一个以ICT全栈能力碾压式入场。中兴的GoldenDB在金融核心系统中的实践积累,为其II级认证提供了坚实的支撑。深圳计算科学研究院的崖山数据库则是学术界力量的代表——它的崛起提醒我们,数据库创新不仅需要工程能力,更需要理论深度。

第二梯队正在加速分化:OceanBase、TiDB、TDSQL、金仓、瀚高这些产品,技术上各有所长,但在国测体系中尚未突破II级的天花板。它们面临的不是技术能力的瓶颈,而是在国测标准下如何证明"全面成熟"的挑战。

第三梯队的生存空间正在被压缩:那些在一轮测评后就"消失"的厂商,需要认真思考自己的战略选择。数据库是一个赢者通吃的市场,没有持续的投入和迭代,就会被快速边缘化。

国测的真正价值,不在于给产品贴上I级或II级的标签,而在于它为整个行业建立了一个公开、透明的竞争坐标系。在这个坐标系中,用户可以清晰地看到每个厂商的技术演进路径,厂商可以明确地知道自己所处的位置。

四轮测评过去了,但这场排位赛远没有结束。2026年12月,2023轮的产品将迎来过期大限;2027年9月,2024轮的17款产品也将进入倒计时。可以预见,2027年将迎来新一轮更加激烈的"续测大战"。

对于中国数据库产业来说,这是一场没有终局的比赛。而这个没有终局本身,恰恰是最大的好事——因为终局意味着停滞,而停滞,对于正在追赶世界一流的中国数据库产业来说,是最不可接受的结果。