前言

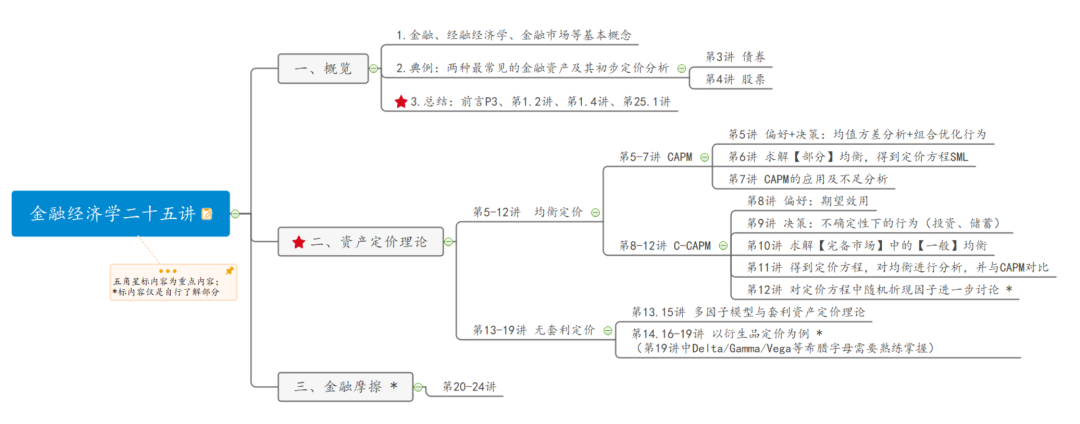

金融数学模型课程主要参考书目为《金融经济学二十五讲》,全书的框架结构列举如下。如书名所示,这本教材共有二十五讲,涵盖了均衡定价、无套利定价和金融摩擦三块当代金融学的核心内容。其中最主要部分是资产定价理论,这也是课程重点所在。下面我们就对资产定价理论的内容进行梳理,以更好把握知识点间的逻辑。

1. 资产定价相关概念

1.1 定义:给定资产未来的支付(X_u/X_d),判断资产现在的价格(P),也等价于求取期望回报率是多少。

1.2 方法:给资产定价主要有均衡定价(equilibrium price,也称为绝对定价)和无套利定价(no arbitrage pricing,也称为相对定价)。

2. 均衡定价(绝对定价)

2.1 定义:由资产的供求入手,通过分析资产市场的均衡来确定资产的价格(从无到有地给出资产的定价)。

2.2 分析思路:

(1)需求:目前有两种思路(P6)

A.不确定性下人的行为理论(又称为对风险的研究)

例:冯•诺伊曼与摩根斯坦提出的期望效用理论(•风险的度量指标?•关于风险和不确定性P355)

B.马科维茨的投资组合理论:均值-方差分析

注:均值-方差分析可被视为期望效用理论的一个特例:当效用函数是CARA型时,其不确定下的选择就遵循均值-方差判别标准。

(2)供给:目前有两种思路

A.负的需求是供给B.假定供给是外生给定的

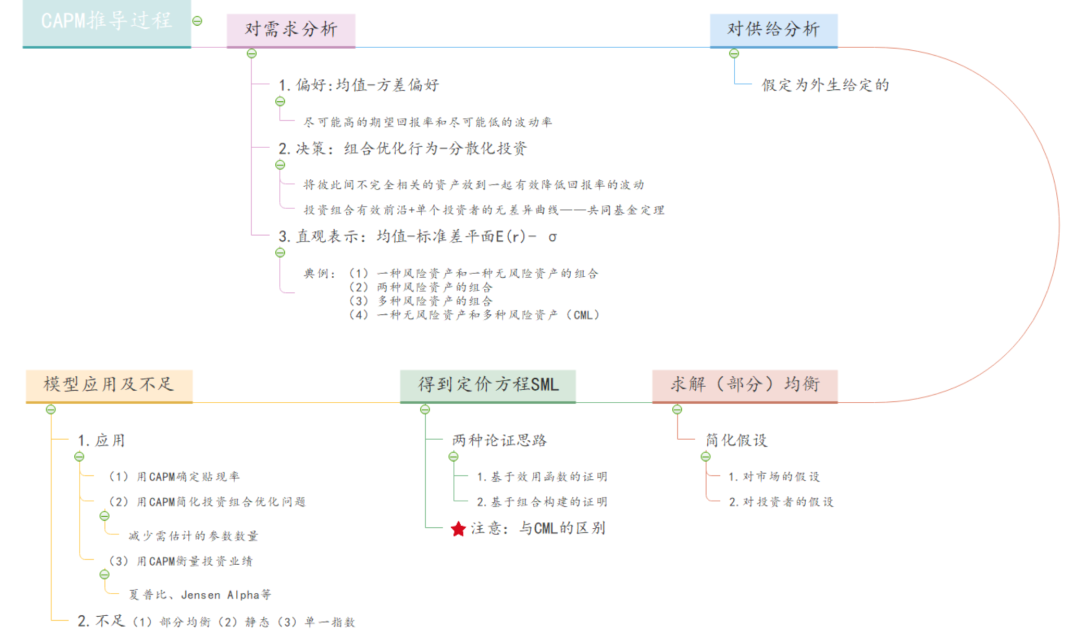

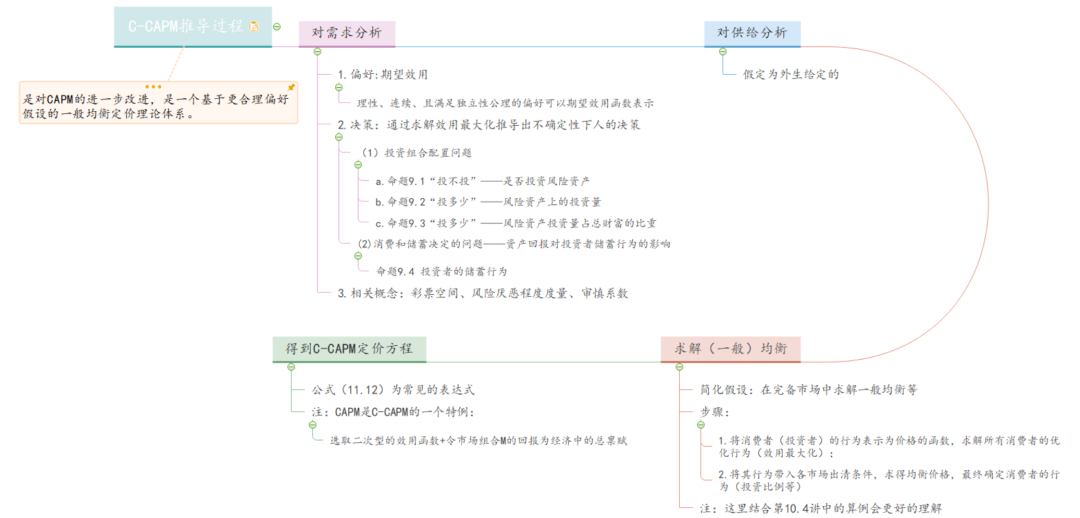

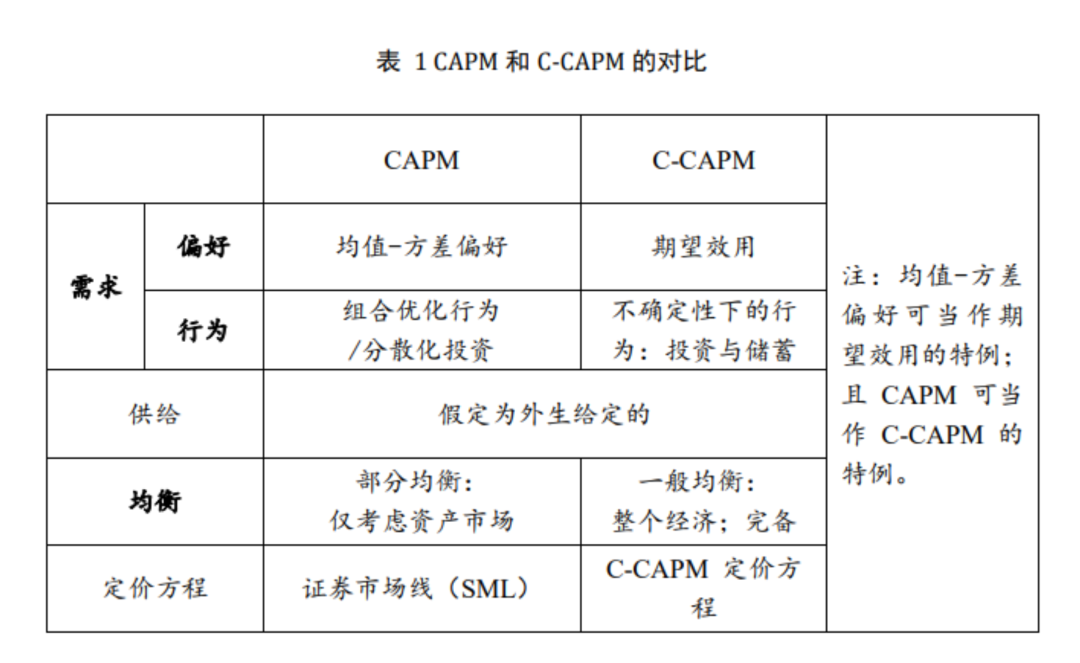

2.3 模型:

(1)资本资产定价模型(CAPM)(2)基于消费的资本资产定价模型(C-CAPM)

2.4 小结:

均衡定价,就目标来说,以消费者偏好、禀赋分配等为最基本前提条件,推导出资产价格;就方法来说,使用均衡经济分析方法,在理性人(特别是期望效用)的假设下,通过求解均衡来分析包括资产价格在内的经济市场中各变量的性质;就结果来说,是从无到有地定出所有资产的价格。

利:用统一而完整的理论模型将各经济因素糅合在一起,可得到经济市场的全貌,并理解其中的各种运行机制。弊:不精确,实践中不便使用。

3. 无套利定价(相对定价)

3.1 定义:

由一些已知的资产价格出发,给出另一些相关资产的价格。本质上是复制或对冲的思想。也称为套利定价/相对定价/风险中性定价/鞅方法。

(•为什么无套利定价又叫做风险中性定价/鞅方法?可参考第1讲P10)

3.2 无套利是均衡的必要非充分条件:

无套利是比均衡更弱的条件,运用时不要求对偏好(需求)、禀赋(供给)、市场结构等进行假设,而只需要给出一些已知资产价格的信息。因而无套利定价能够做得非常精确,在当代金融市场中得到了广泛的应用。

3.3 注:

无套利定价这一部分需重点掌握单因子模型、多因子模型的表达式以及无套利、复制对冲的思想。

后记

最后呢,想和大家分享一下我个人学习金融数学模型这门课程的一些体会:

首先,很多定义和概念并不是非得一字不落地背下来,但一定要理解并学会用自己的语言组织起来。然后,要学会进行知识整合并理清框架结构。建议大家初学和复习的时候都详细读一读书本的首尾总结部分,最好是在学完之后自己总结纲领,这对于整体内容及逻辑的理解非常重要(特别是面试会问到一些概括、总结性的问题,需要大家对学过的课程知识有清晰的思路)。最后,可以多多借助网络资源,比如,B站有徐高老师的讲课视频可以供大家参考、学习。

当然,个人能力有限,不完善之处欢迎大家批评指正!也期待能够一起多多交流,我们共同进步!