一个产业开始成熟的标志是什么?标准有很多,但是,行业内的公司开始集中上市,肯定是其中之一。

最近,国内信创产业,就有这么点意思了。

集中上市

前段时间,龙芯中科正式通过了科创板发改委审核,即将成为“国产CPU第一股”,CPU领域的另一家公司海光信息,也正式发布了招股说明书。

EDA领域,“A股EDA第一股”概伦电子昨天也上市了,首日大涨超过50%,市值突破180亿元,12月24日,还有一家EDA企业“广立微”也顺利过会,即将上市。

2018年的中美贸易摩擦,是国内信创产业的转折点,此前,整个行业并未获得太多关注,但在“华为、中兴”等诸多事件的推动下,中国信息安全的问题得到了空前重视。

信创一词源于“信息技术应用创新工作委员会”,是一个由24家从事软硬件关键技术研究、应用和服务的单位发起建立的非营利性社会组织。

2018年后,以党政、金融、电信等国家要害部门为代表,对信息安全空前重视,在华泰证券的研报分析中称“未来三到五年,信创产业将迎来黄金发展期”。

具体看,整个信创产业主要包括基础硬件(芯片、服务器、存储)到基础软件(操作系统、数据库、中间件),再到应用软件(办公软件、OA、ERP)这三部分。

对信创产业链来说,其核心逻辑就是由信息安全带来的国产化需求,而在这其中,又以”缺芯少魂“最为严重,”缺芯“指的是高端芯片缺乏,而”少魂“则指的是以操作系统为代表的操作系统薄弱。

这两年,芯片已经被翻来覆去的讲了,但操作系统知道的人会少一些,2021年12月23日,国内操作系统代表公司,湖南麒麟信安科技股份有限公司(以下简称“麒麟信安”)正式递交了科创板上市招股书,拟募资6.6亿元。

不出意外的话,麒麟信安将成为”国产操作系统第一股“,而随着一批信创企业集中上市,明年,相关产业将迎来快速爆发期。

美国一家独大

根据招股书显示,公司的基础核心技术是操作系统,产品特色是安全。

目前公司形成了“操作系统-云计算-信息安全”三位一体的产品体系,即以操作系统技术为根技术,操作系统产品为基石,信息安全产品和云计算产品为延伸的紧相关产品结构。

操作系统有很多种划分标准,按照操作系统面向的终端设备类型,可以分成桌面操作系统、服务器操作系统、移动操作系统。

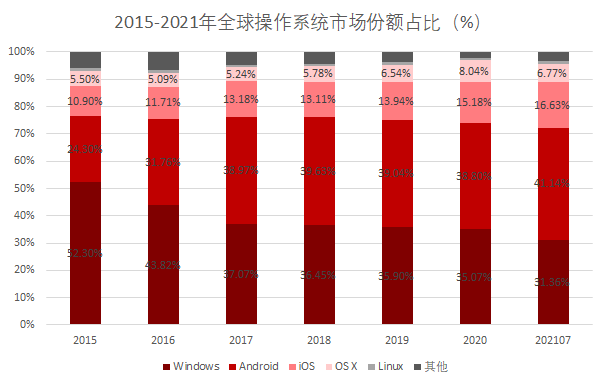

目前,微软、苹果、谷歌已经奠定了在操作系统领域的绝对主导地位,根据statcounter数据显示,在全球操作系统市场中,目前主要有Windows、Android、iOS、OS X、Linux五大操作系统竞争。

2017年,随着移动终端市场的增长,Android系统市场份额快速增长,首次超过了Windows,2020年,截至2021年7月,全球Android的市场份额扩大到41.14%,而Windows市场份额下降至31.36%。

紧随两大巨头之后的就是以苹果公司为代表的IOS系统,2021年前7个月,其市场占比为16.63%。

也就是说,截止到2021年7月,全球操作系统的前三全部是美国公司,且三者市场份额加起来接近90%。

看起来,美国企业已经形成了事实上的垄断,我们没有半点突围的希望,但是,经过近些年的努力,在服务器操作系统,我们终究是占据了一席之地。

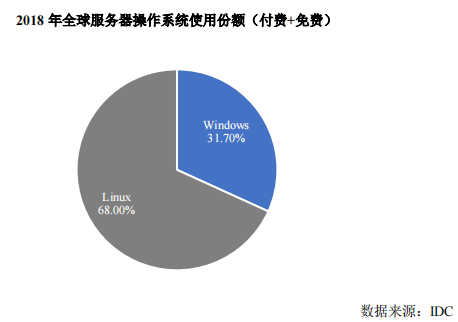

在服务器领域,由于服务器端需求多样,正好与Linux 的灵活定制、丰富多样特征相吻合,所以Linux在服务器操作系统领域占有较高的市场份额。

根据 Gartner 在2018 年的统计数据,全球服务器操作系统市场收入份额(付费+免费)中,Linux的占比为 68.00%。

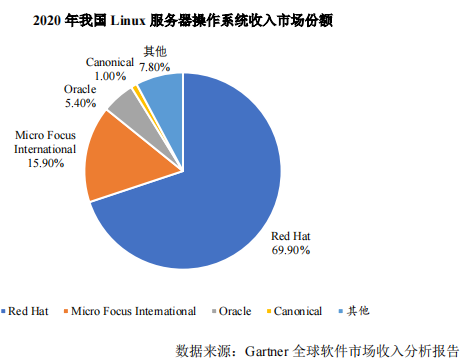

在Linux服务器系统中,我国的优势极大,根据Gartner在2020年发布的全球软件市场收入分析报告,中国Linux服务器操作系统Red Hat(RHEL)的市场收入份额为69.9%。

再看看行业发展空间,根据IDC等机构预测,2020-2024年全球服务器复合增长率为23%。

中国服务器市场增速更加迅猛,预计拥有41%的增长,在2024年将达到全球服务器总额的33%,中国服务器操作系统市场到2024 年至少有7倍以上的增长,仅仅服务器市场空间就会到百亿级人民币的规模。

目前,国外操作系统依然在我国占据主导地位,但在国产化要求较高的的国防、电力、政务等行业,国产操作系统具有广阔的市场空间,市场份额在不断扩大。

麒麟信安

接下来,我们将视角聚焦在麒麟信安这家公司。

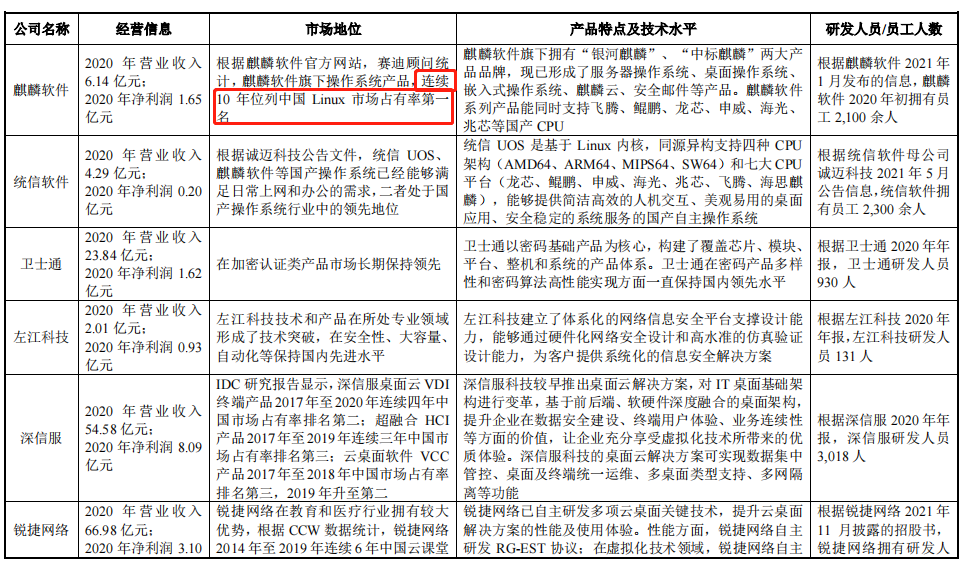

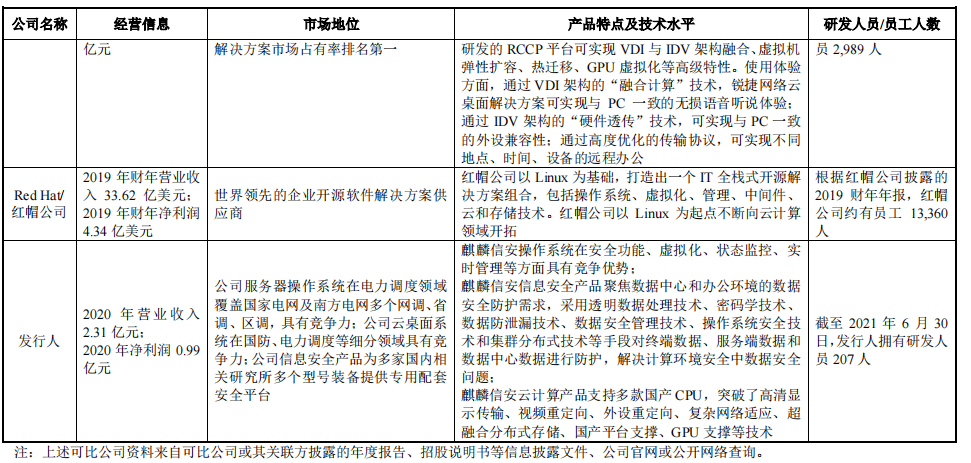

根据麒麟信安招股书披露,其在国内的竞争对手主要包括麒麟软件、统信软件、卫士通、左江科技、深信服、锐捷网络、红帽公司。

在服务器操作系统领域,目前国内的龙头是麒麟软件,连续10年位列中国Linux市场占有率第一名,规模最大的是红帽公司,其Red Hat系统是全球Linux市场份额第一。

特别说明一下:麒麟信安和麒麟软件不是一家公司,别搞混啦!

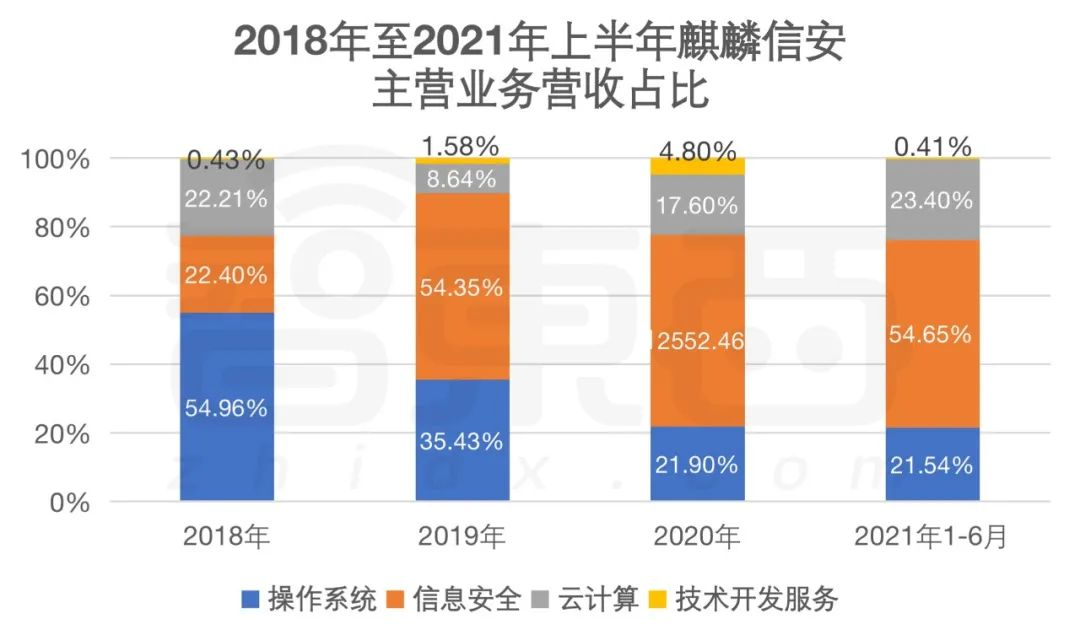

麒麟信安的营收主要来自于操作系统、信息安全、云计算三大块,尤其是信息安全产品,在主营业务中的占比不断扩大,今年前6个月占比达54.65%。

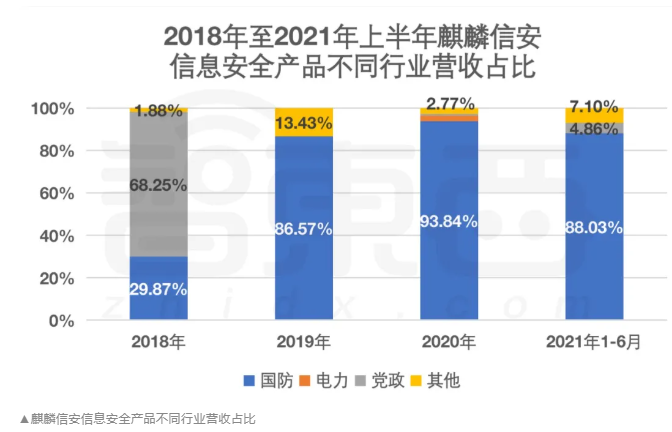

具体看,其应用领域也符合国内信创产业的现状,主要集中在国防、电力、党政三大块,尤其是占比最高的信息安全产品,来自国防的收入占比接近90%。

这也与麒麟信安产品的安全性有关,它是国内首批通过公安部信息安全产品检测中心等级保护第四级认证的安全操作系统,截至目前已连续7次通过公安部计算机信息系统安全产品质量监督检测中心等部门的严格评审。

这也是国内自主操作系统当前所达到的最高安全等级。

从营收增长看,目前,麒麟信安的业绩正处于爆发期,2018年、2019年、2020年营业收入为0.8亿元、1.41亿元、2.31亿元,三年复合增长率为70.36%。

今年上半年为0.68亿元,看起来少,但这与其业务特性有关,公司主要客户为国防、电力等行业,产品交付验收集中在下半年,因此2021年前六个月的营业收入较少。

业绩在爆发期,毛利率也很好,2018年至2021年上半年,麒麟信安的综合毛利率分别为72.17%、78.77%、70.94%和70.90%。

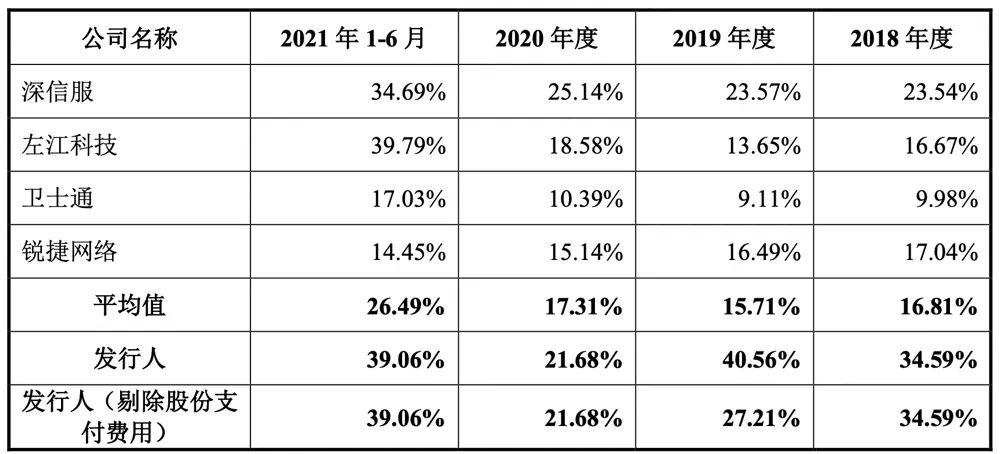

此外,公司的研发投入占比也显著高于同行业可比公司。

整体看下来,近期信创行业公司集中上市,是行业进入爆发期的前奏,操作系统的国产替代空间足。

此外,从营收增长速度看,目前操作系统领域已经进入爆发期,在国防、政务等安全性需求高的领域,已经进入放量阶段,预计未来2-3年内,相关行业都将维持较高的景气度。

综上所述,我们认为,麒麟信安大概率会成为”国产操作系统第一股“,如果将视角放大一点看,相关企业集中上市,行业已经进入爆发前奏,后续可持续关注。

| 经济学博士好文推荐:宁德时代,好运已尽?