SNOWFLAKE

(NYSE:SNOW)

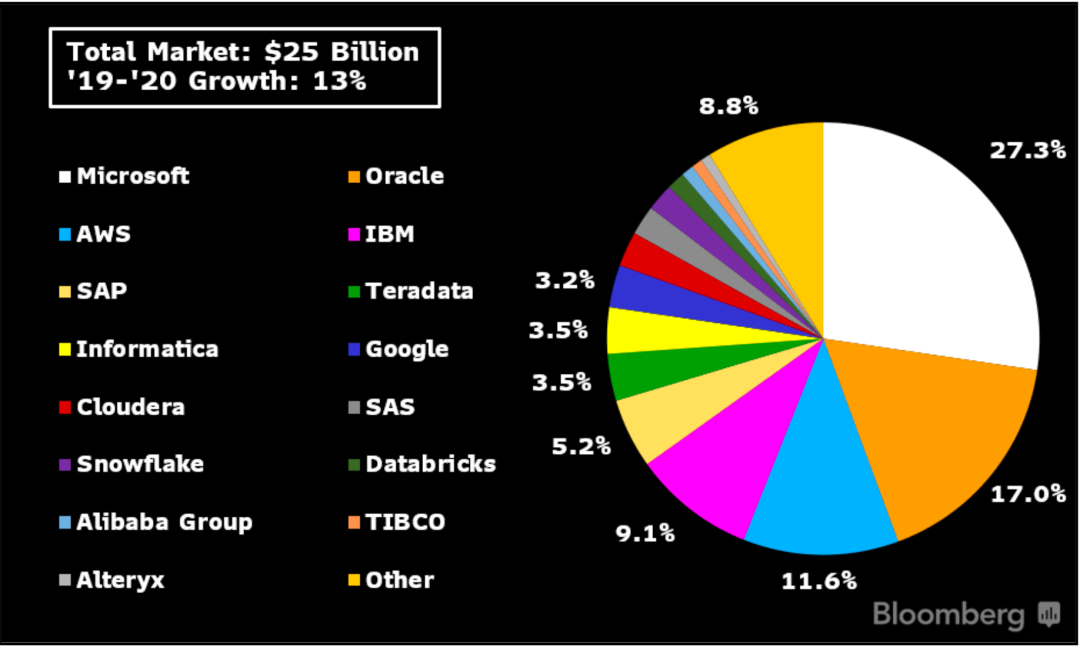

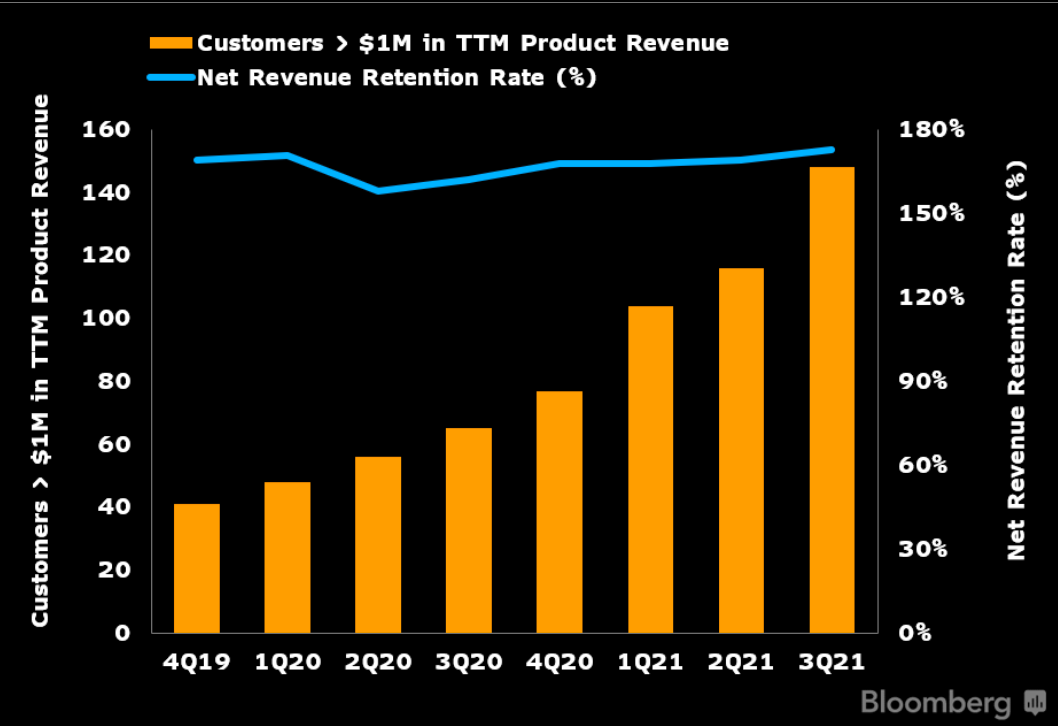

自从上市后,Snowflake的服务迅速被财富500强企业采用,其净保留率(Net Revenue Retention Rate)超过150%,是纯业务云供应商中最高的,这说明了该公司云数据仓库服务的成功。虽然Snowflake一直在扩大其销售队伍(这也是导致其净利润为负的原因之一),营销费用提高了约为80% ,但其每个客户的平均收入已经高于 Okta、 Zscaler 和 CrowdStrike 等企业的高增长云计算同行。尽管Snowflake当前规模较小,但其专注于更广泛的数据分析市场的数据仓库部分,这应该有助于Snowflake面对更大的竞争对手,包括亚马逊,微软,谷歌和甲骨文。

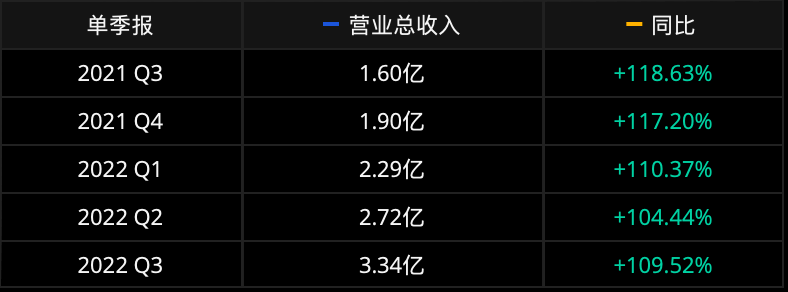

公司财务方面,Snowflake在营业总收入上已经连续5个季度保持100%以上的快速增长。即便当前公司净利润与营业净利润仍处于负1.5亿美金左右,但是对于类似Snowflake这种正处于高速增长的公司来说,大部分的收入都需要投资到产品研发与广告投入上面为保持其前期竞争力以拉开与其竞争对手的距离,因此长期来看并不会产生负面影响。但是Snowflake也面临不少潜在风险。Snowflake目前的收入增长率可能无法长期维持。管理层预计长期产品收入将增长30% 。整体收入增长从2020财年的174% 下降到2021财年的124% ,分析师预计今年的收入同比增长约104% 。

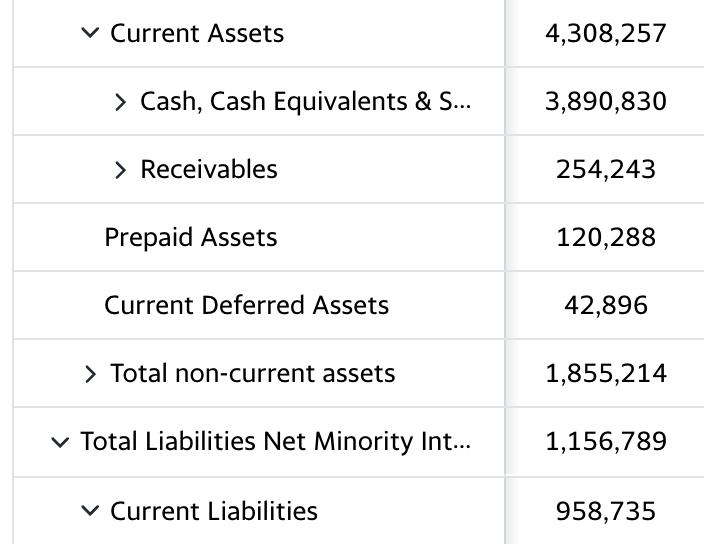

其余方面,根据Yahoo Finance披露的Snowflake的2021年第三季度财报来看,当前Snowflake拥有现金与短期投资(Cash, Cash Equivalents & Short-term Investment)共39亿美金,而短期负债(Current Liabilities)为10亿美金。这表明公司不仅有很强的变现能力,也说明公司面临流动性危机的可能性很低。但Snowflake无法预测的消费计费方法可能也会带来一定的风险,这可能会导致收入与现金流的不稳定,某些季度可能会让投资者失望。同时,随着新客户的使用量增加,Snowflake 的增长在短期内可能会更加不稳定。然而,随着平台上客户使用量的增加趋于平缓,管理层预计收入增长将趋于平稳并变得更加可预测。

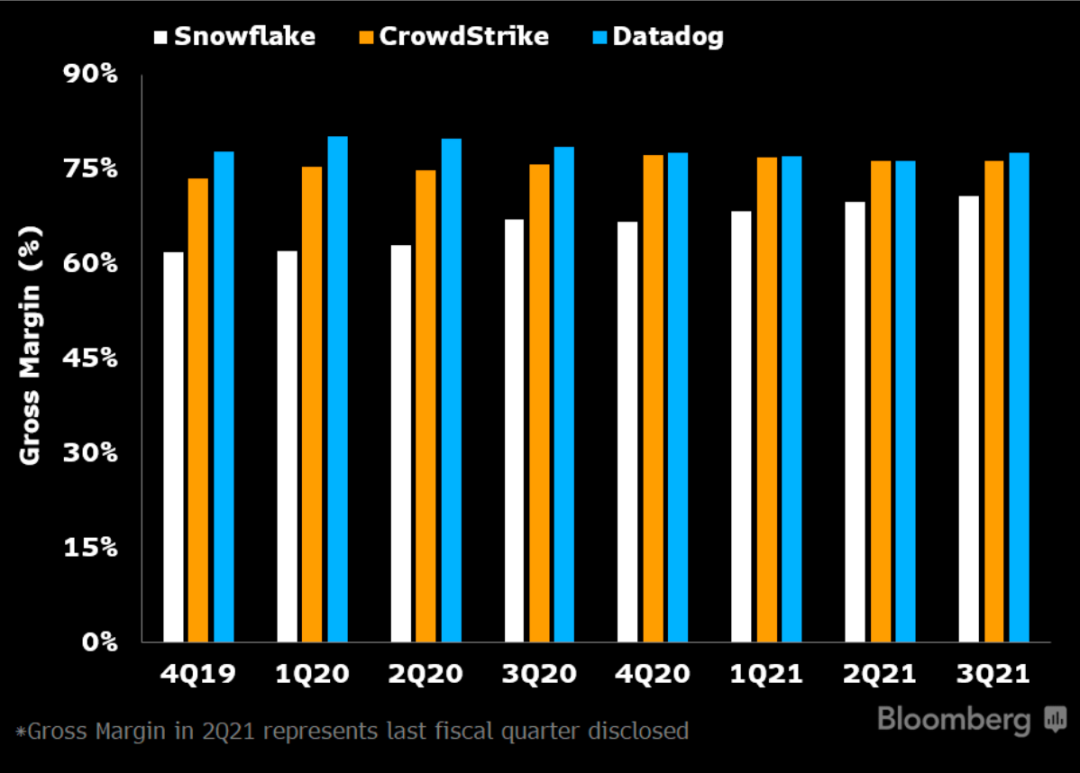

Snowflake的利润率继续显示出改善。2021财年第三季度的总毛利率为65% ,调整后总毛利率为71%。调整后的产品毛利率为74.6% ,而上一季度为73.6% ,去年同期为70% 。虽然Snowflake65%的总毛利率比Datadog、 CrowdStrike 和 Okta 等云计算同行至少低10个百分点,但稳定的客户增长和附加产品可以帮助公司到2022年达到至少70%的总毛利率(Gross Margin),且不久的将来,公司的毛利率将会与其竞争对手持平或超越。Snowflake以使用为基础的定价存储和计算和多云支持已被证明是一个区别于云提供商收取周期性的订阅费用,而不管产品使用。高净保留率可能支持Snowflake的定价权,因为客户标准化其产品,以分析多云环境中的大量数据。

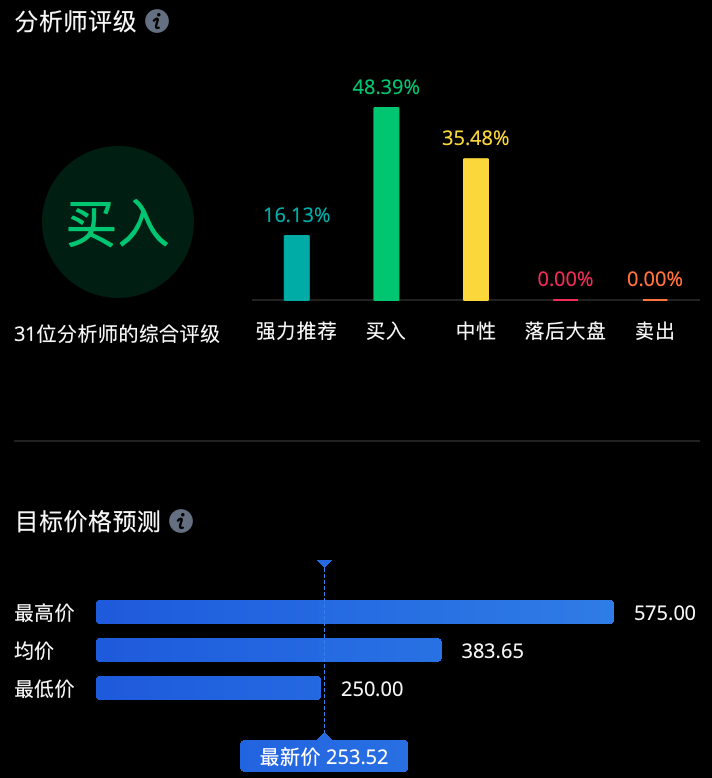

当前31位华尔街的分析师给予Snowflake的综合评级为:买入。其中最高价格预测与最低价格预测分别为$575和$250。

技术面方面,SNOW股价于2021年5月13日达到当前历史低点:$184.71,随后维持了长达6个月的牛市,系股价达到$405后由牛转熊。熊市期间,股价在$350区间震荡徘徊一个月,期间震荡逐渐收拢并形成三角突破,不久便跌破支撑一泻千里。

基于SMOC设定的通道显示,当前SNOW的K线图处于超跌形态。结合过往走势可以看出,超跌形态一般不会持续太久,通常形成后不久便会形成底部震荡或趋势转变。同时结合近几日的下影线K线形态可以看出,多头力量大于空头力量,表面市场上有不少资金对于SNOW持有积极态度。

按照当前整体股价走势来看,K线在$290-$320区间形成压力区间,在$210-$240形成支撑区间。按照当前大盘指数整体情况以及SNOW自身K线走势,估计大几率会跌至$220区间后开启震荡行情。但若是大盘继续下跌且带来羊群效应的话,SNOW股价不排除有跌破$210直探前期历史底点的可能。

目前我们推测未来SNOW股价走势为以下情况:

K线在不久将会结束超跌形态,并进入空头区间开启震荡行情。当K线震荡自多空分水岭(紫线,$230区间)附近或触及后,股价将会继续下跌,并触及历史底点,届时为理想布局与买入点。我们认为这种情况发生的几率最大是由于当前市场大盘整体行情偏消极,大几率会维持下跌行情。因此,即便市场资金对SNOW大多持积极态度,但不排除有羊群效应的可能。

图片来源 | 网络,GAJA TANG

股市有风险,投资需谨慎。

此文章不提供任何有效的投资建议。