保险是一种常见的风险管理方式,可以将一个实体潜在损失的风险向一个实体集合的平均进行转嫁。因此在实际投保当中,保费、保额和可保风险往往是客户关心的重点。

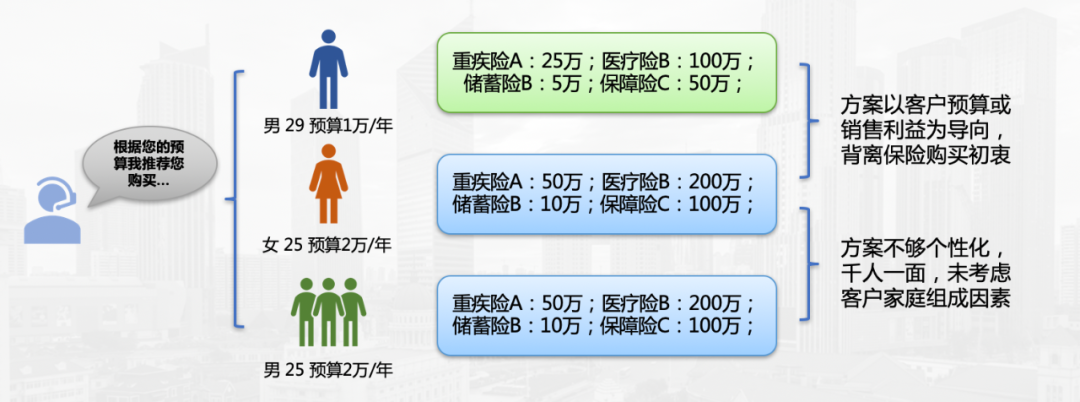

其中,保费和可保风险通常有明确的文字说明和计算方式,但保额的制定并没有固定的方法。一般由保险代理人对客户做保险咨询服务,然后对保额进行设置。要么以客户预算为导向,要么依据代理人个人经验进行评估。

无论哪种方式都没有关注到客户真实的风险敞口,背离了风险管理的初衷。从长期利益来看,风险系数很高。具体体现在以下几方面:

险种没有个性化配置,千人一面;

方案未考虑客户家庭组成因素;

保额以预算及销售利益为导向,背离保险购买初衷;

客户无法建立对销售的信任等;

收展员业务水平参差不齐,方案设计不合理无法打动客户;

以寿险定价为例,传统的寿险核心只考虑了性别、年龄两个维度。然而,中国人口结构变化将推动寿险产品做出变革。相对单一的维度很难满足教育程度不断提高、核心家庭不断变小、新生儿变少以及老年人口占比持续增加等的现实。

天云数据“保险缺口测算”解决方案服务优势:

• 根据客户完整家庭信息进行个性化计算,保证结果准确性;

• 基于人工智能的规则+模型计算,提高准确度,具有可解释性;

• 实时输出缺口额度与投保方案,提升客户体验、信任度;帮助销售人员把握最佳销售时机;

• SaaS服务、私有化部署、企业微信功能组件;

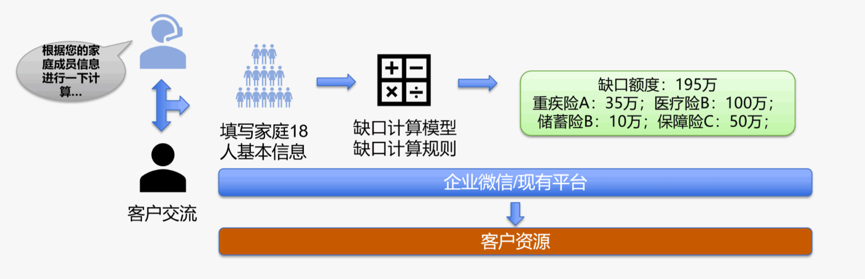

• 销售人员使用企业微信账户,方便企业管理以及沉淀客户资源。

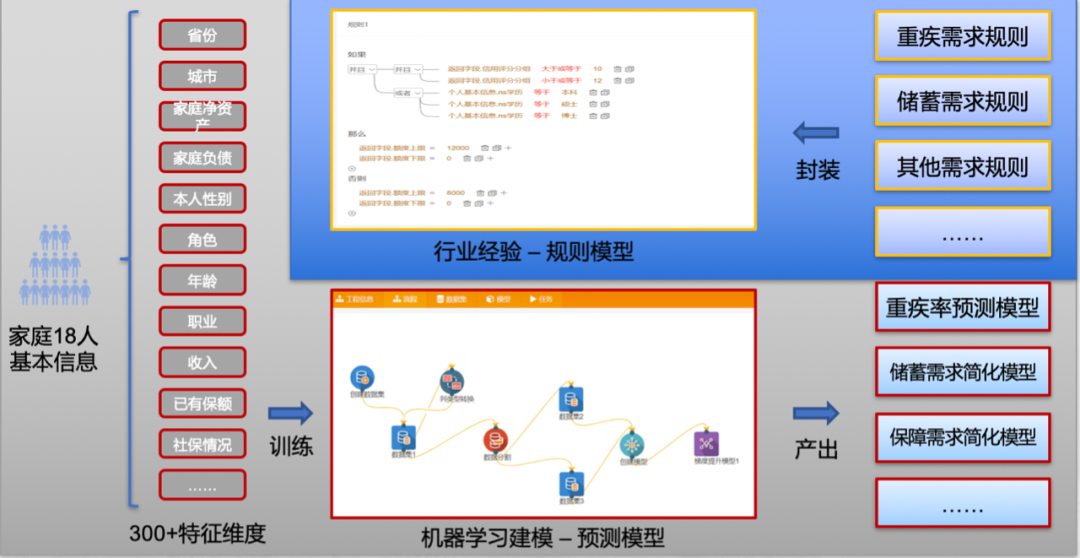

天云数据“保险缺口测算”解决方案,依靠300+特征维度

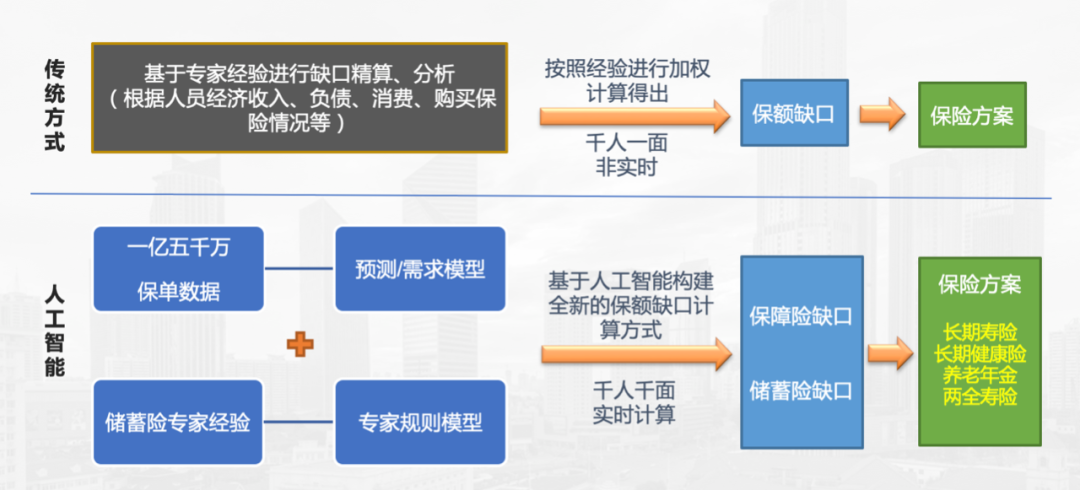

天云数据通过机器学习的方式弥补了传统缺口计算方法的诸多不足。AI缺口计算采用一亿五千万真实保单数据作为机器学习数据集,构建重疾率预测模型。

使用大规模分布式机器学习建模,支撑更高维度的客户特征,模型训练使用的特征包括客户省份、所在城市、家庭资产、家庭负债、性别、家庭角色、年龄、职业、收入、过往投保记录、社保情况等,还引入上至18人的家庭其他人员基本信息,整体测算依靠300+特征维度,大大提高了模型的个性化服务能力,以家庭为单位提供更全面的投保缺口计算服务。

同时使用决策引擎Gaea,将行业专家经验封装为保险需求模型并与机器学习模型进行融合,给出各类险种的具体推荐保额。

还以寿险定价来说:

通常我们做一个项目就要建立一个模型,通过程序员一行一行的写代码,多少个程序员写出多少行代码,几乎就决定了有多少个模型可以产生,增加维度就要响应地增加程序员。按照这条路走下去,想要实现寿险个性化营销,单产品定价部门慢慢就变成了劳动密集型行业,且不说组织消耗、行业沉淀和知识服务成本,调动一个大部门都不再是灵活的事情。

天云数据“保险缺口测算”解决方案,将业务决策逻辑从系统逻辑中抽离出来,使两种逻辑独立于彼此。非技术业务人员就可以直接管理业务规则,使受限于流程的业务实现决策自动化。

天云数据“保险缺口测算”解决方案,千人千面的保险决策支持

天云数据“保险缺口测算”解决方案,它输入人工定义的业务规则,即“在某种条件下执行某动作” 这种范式,然后以‘如果……那么……’的形式对模型调用进行科学配置:比如我们做客户的重疾需求预测,我们可以配置“如果年收入小于X万元,并且年龄小于xx,并且为x性,则重疾需求保额为XX”等一系列规则来实现,这样业务分析人员无需IT支持就可以快速部署和实施业务规则和决策。[92]

实际上是一系列风控规则的集合,就是将Know How技术方案融会贯通发挥到极致,进而通过三个维度为金融机构提供高价值服务:

首先是专家经验的沉淀,将专家经验程序化、标准化,便于继承和调用。

其次引入AI技术训练获得模型,形成数据驱动加专家经验的完整分析系统。

最后输出的是知识包,不仅可以为企业生产系统供给决策支持,还可以反过来作为企业管理其专家系统的工具。

天云数据“保险缺口测算”解决方案,在专家经验沉淀的基础之上,利用AI模型进行更多维度的评估,在性别、年龄基础上,结合医疗支出、收入损失、赡养抚养、家庭负债等保险精算方法,实现了千人千面的保险决策支持,定制出更科学的保障计划。更重要的是可直接对接至代理人所使用的APP或企业微信,在与客户交流的过程中快速进行用户信息的录入、缺口计算、规划展示,并提供相关话术助力完成销售目标。