作者 | NestEgg Research

编译 | 华尔街大事件

摘要:在持续的市场抛售中,Datadog 的股价一直保持相对较好,与其他被压垮的高飞科技公司相比。凭借 24 倍的远期 PS 比率和 229 倍的市盈率,股票的市盈率较高,这在当前的市场环境下可能是不可持续的。虽然部分估值可归因于公司强劲的业绩和生态系统扩张,但我们认为股价仍有进一步调整下行空间。

01

数据表现

Datadog 是领先的云应用数据基础设施管理和安全平台。我们在上一篇文章中已经对公司业务进行了更深入的介绍,本文不再赘述,因为本文主要关注Datadog在当前市场环境下的风险和机遇。

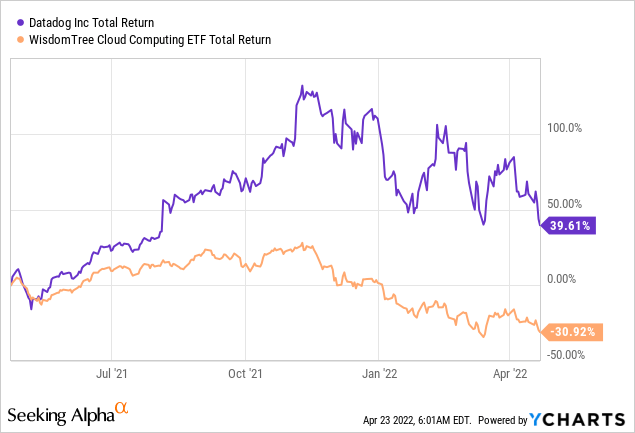

Datadog(纳斯达克股票代码:DDOG)的股票在过去一年中的表现出人意料地好,与整个科技和云计算行业相比,在美联储收紧货币政策和高通胀的情况下,公司股票或将受到打击。

您可以看到 Datadog 与方舟基金 ETF 之一 WisdomTree 云计算 ETF ( WCLD ) 的相对表现,Datadog 本身就是该 ETF 的核心位置。

YCharts 提供的数据

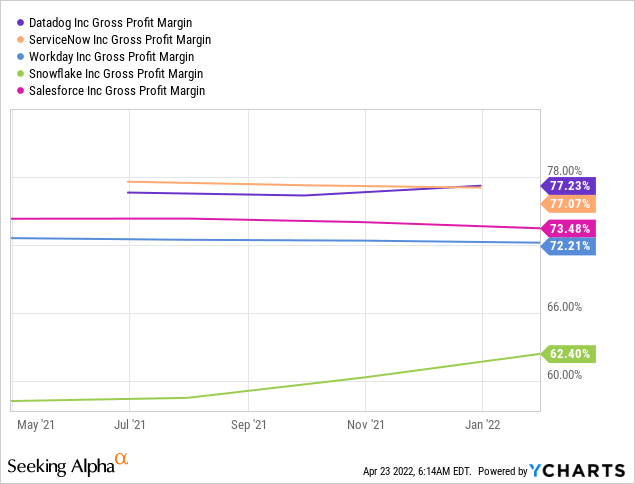

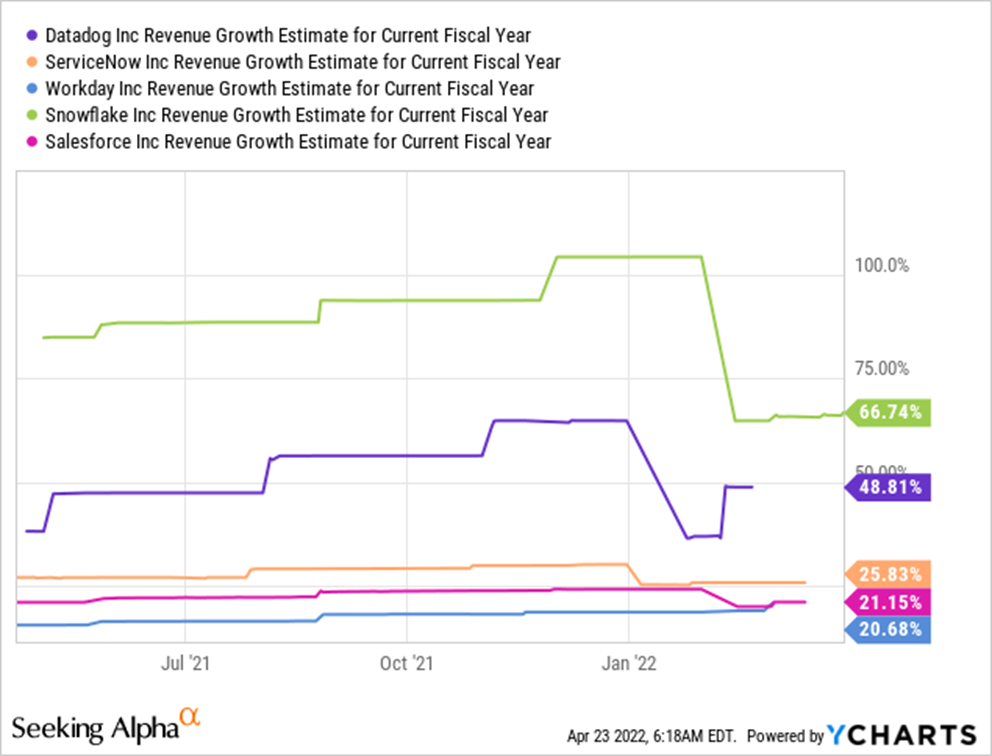

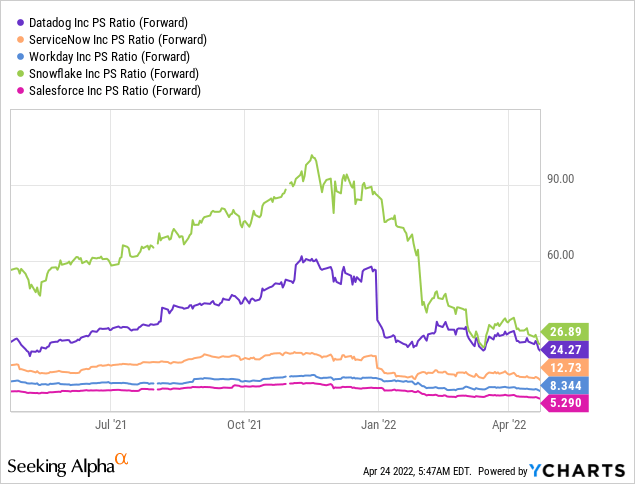

这种相对的超额表现在很大程度上可以归因于 Datadog 的出色增长以及强劲的毛利率和自由现金流的产生。虽然许多也是上述方舟 ETF 的一部分的公司具有同样强劲的毛利率,例如 Workday ( WDAY )、ServiceNow ( NOW )、Snowflake ( SNOW ) 或 Salesforce ( CRM ),但很明显 Datadog 的头寸本身在顶级类别。

YCharts 提供的数据

YCharts 提供的数据

总体而言,Datadog 在毛利率方面排名最高,在收入增长方面排名第二,该公司甚至在最近一个季度实现了正的 GAAP 营业利润率(见下文财务部分)。

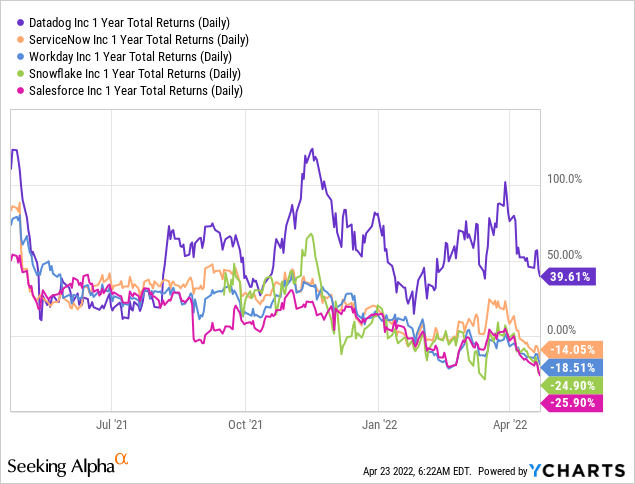

如果您查看 Datadog 在该同行组中的相对股票表现,很明显与其他公司相比,该股票的抛售压力相对较小。虽然 Datadog 强劲的业务基本面和增长前景可能在很大程度上解释了这种相对优异的表现,但我们认为,在当前市场环境下,随着美联储热衷于在未来实施多次加息,以及对经济衰退的担忧,股价可能还有进一步的修正空间。

YCharts 提供的数据

真正的问题是:预计美联储将实施激进的加息会发生什么?科技投资者会坚持使用 Datadog 等高质量但高估值的公司,还是会将投资转移到其他地方?

让我们仔细看看 Datadog 的最新业务表现和指导,以了解公司的发展方向。

Datadog 报告了强劲的第四季度和 2021 年全年业绩,收入增长行业领先,同时在第四季度实现运营盈利,同时持续强劲的运营和自由现金流产生。

02

2021 年第四季度财务摘要

收入为 3.262 亿美元,同比增长 84%。

GAAP 营业收入为 850 万美元;GAAP 营业利润率为 3%。

非美国通用会计准则营业收入为 7060 万美元;非美国通用会计准则营业利润率为 22%。

GAAP每股摊薄净收益为0.02美元;非公认会计原则每股摊薄净收益为 0.20 美元。

经营现金流为 1.158 亿美元,自由现金流为 1.067 亿美元。

截至 2021 年 12 月 31 日,现金、现金等价物、受限现金和有价证券为 16 亿美元。

2021财年财务亮点

收入为 10.3 亿美元,同比增长 70%。

GAAP 营业亏损为 1920 万美元;GAAP 营业利润率为 (2)%。

非美国通用会计准则营业收入为 1.651 亿美元;非美国通用会计准则营业利润率为 16%。

GAAP每股摊薄净亏损为(0.07美元);非公认会计原则每股摊薄净收益为 0.48 美元。

经营现金流为 2.865 亿美元,自由现金流为 2.505 亿美元。

管理层在电话会议期间表现出强烈的信心,并强调了强劲的客户增长指标以及产生大量自由现金流的能力:

“我们对第四季度的表现感到非常满意,我们在第四季度表现出高增长以及强劲的业务效率。回顾 2021 年,我们不仅继续看到非常强劲的需求环境,而且还在快速创新。我们的团队执行得非常出色,可以帮助我们的客户管理 COVID 时代的复杂性。

我们拥有约 18,800 名客户,而去年底时约为 14,200 名。我们在本季度末有大约 2,010 名客户,ARR 为 100,000 美元或更多,高于去年年底的 1,228 名。这些客户产生了我们大约 83% 的 ARR。我们有 216 名客户的 ARR 达到或超过 100 万美元,是去年年底的 101 名的两倍多。

我们的商业模式的杠杆作用和效率是通过 1.07 亿美元的自由现金来实现的。随着客户增加我们的使用量并采用我们的新产品,我们基于美元的净保留率继续超过 130%。

在较高的水平上,最近几个季度的积极业务趋势在第四季度继续存在。本季度现有客户的业务增长超出了我们的预期,我们平台所有业务领域的所有产品都实现了强劲增长。”

Datadog 为今年提供强有力的指导也就不足为奇了。

2022年第一季度展望

收入在 3.34 亿美元至 3.39 亿美元之间。

非美国通用会计准则营业收入在 3600 万美元至 4100 万美元之间。

假设大约 3.48 亿加权平均稀释后流通股在 0.10 美元至 0.12 美元之间,非 GAAP 每股净收益在 0.10 美元至 0.12 美元之间。

2022财年展望

收入在 15.1 亿美元至 15.3 亿美元之间,与 2021 财年相比,同比增长 48%

非美国通用会计准则营业收入在 1.6 亿美元至 1.8 亿美元之间。

假设约有 3.5 亿股加权平均摊薄流通股,非 GAAP 每股净收益在 0.45 美元至 0.51 美元之间。

这一强劲的预测证明了 Datadog 行业领先的产品组合和不断扩大的 TAM。

03

扩大其 TAM 和合作伙伴关系

Datadog 正在继续扩展其业务,并为建立其合作伙伴网络做出了巨大努力,这将最终扩大其潜在市场。

Datadog 宣布推出其云安全产品,为 Datadog 现有的可观察性功能增加了一个全面的安全平台,使组织能够依靠一个集成平台将安全见解与整个业务的监控数据关联起来。随着数据管理和安全齐头并进,该安全平台使 Datadog 能够以高度战略契合的方式向现有客户群交叉销售其新产品。全球云安全市场预计将从 2021 年的 408 亿美元增长到 2026 年的 775 亿美元,2021 年至 2026 年的复合年增长率 (CAGR) 为 13.7%。这将为 Datadog 移动创造重要的额外收入来源向前。

此外,Datadog 还宣布了重要的战略合作伙伴关系,这将推动他们未来的发展:

l他们在 Azure 云采用框架内与 Microsoft签署了重要的合作伙伴关系,该框架为 Azure 客户提供对 Datadog 的监控和安全功能的访问,以加速他们对云的采用。

l宣布与 Amazon Web Services建立全球战略合作伙伴关系,AWS 和 Datadog 将在未来为其广泛的客户群提供更紧密的产品协调和集成,包括 Datadog 的可观察性解决方案以及上述跨所有层的全栈安全解决方案客户的云环境。

不断扩大的 TAM 和建立的新合作伙伴关系显然支持 Datadog 的看涨论点。但最大的问题仍然是该股的高估值。

04

估值

毫无疑问,Datadog 将继续成为云应用市场更重要的参与者。虽然目前 Datadog 在增长方面能够超越许多竞争对手,但该公司需要保持这样的增长率,以证明其相对较高的估值和优于同行的表现是合理的。

从远期 PS 比率来看,当前的估值差距非常明显。显然,Datadog 是一家杰出的公司,它正在定义自己的行业。然而,投资者对 Datadog 等高估值股票失去了兴趣,我们认为倍数可能还有进一步向下调整的空间。

YCharts 提供的数据

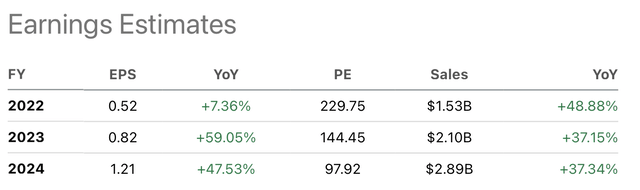

尽管 Datadog 的收入和每股收益预计将继续增长,甚至两年后,但 Datadog 的远期市盈率(尤其是在非公认会计准则基础上)的预测市盈率非常高,这似乎几乎没有出错的余地。值得注意的是,标准普尔 500 指数和纳斯达克指数的平均市盈率目前分别为24.90 倍和 31.15 倍。任何未来的盈利失误都可能会给 Datadog 的股票带来巨大的下行压力。

Datadog 的 EPS 估计

05

结语

在我们关于 Datadog 的上一篇文章中,我们认为它的股票似乎定价完美,我们相信这并没有改变。虽然 Datadog 是公司受益于迁移到云端的强劲顺风和工作负载长期增长的典型例子,但回想起来,很容易看出为什么该公司的估值高于其直接同行。然而,以目前的估值和当前的市场环境(货币政策收紧和对经济衰退的担忧),我们认为投资者对高倍数的高飞科技股的兴趣将受到限制。因此,Datadog 的股价可能还有进一步的下行空间。

END

华尔街大事件(公众号:WallStreetNews)——旨在帮助投资者理解世界,专注报道美股,对美股感兴趣的朋友赶紧关注我们。

往

期

推

荐

10万港股投资者都在看的公众号,点击关注港股研究社,多个维度带你探索更多商业契机!

我知道你在看哟~~