作者简介

黄登玺

中国光大银行数据质量管理处处长,主要从事数据资产、数据安全、外部数据等方面的工作。

潘学芳

中国光大银行数据资产管理团队主管、数据治理专家,主要从事数据治理、数据资产运营、外部数据管理等方面的工作。

论文引用格式:

黄登玺, 潘学芳. 数据资产价值计算研究与实践[J]. 信息通信技术与政策, 2022,48(2):29-36.

数据资产价值计算研究与实践

黄登玺 潘学芳

(中国光大银行,北京 100031)

摘要:基于传统的资产评估的方法,充分考虑数据资产的可共享等特性,将数据质量、数据应用效果等属性作为影响因子,提出适用于数据资产的货币化价值计算方法,并以光大银行的数据资产为计算对象,实现数据资产的价值计算。

关键词:数据资产;估值;数据要素

中图分类号:TP309.2 文献标志码:A

引用格式:黄登玺, 潘学芳. 数据资产价值计算研究与实践[J]. 信息通信技术与政策, 2022,48(2):29-36.

DOI:10.12267/j.issn.2096-5931.2022.2.006

0 引言

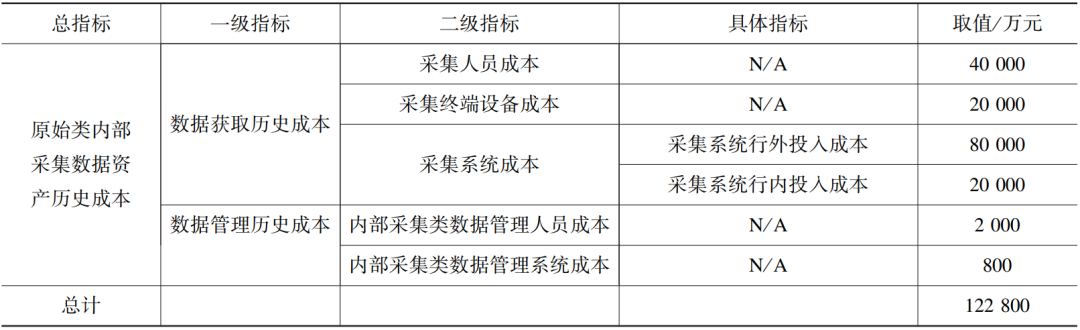

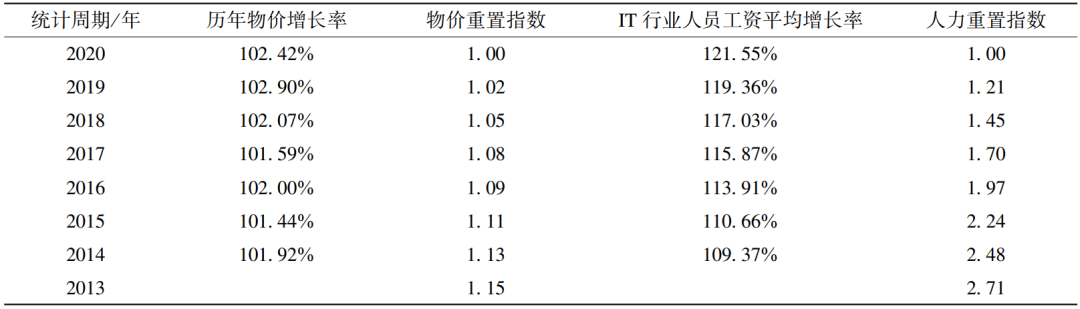

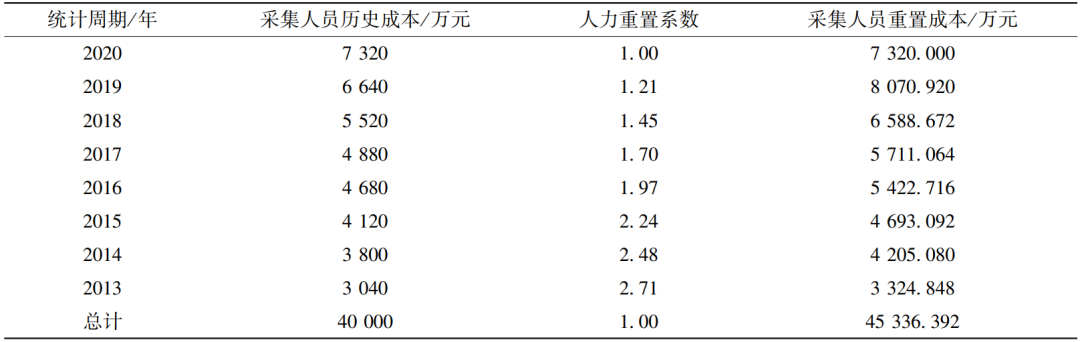

随着数据在推动产业升级和千行百业的数字化转型过程中持续发挥不可替代的作用,加快数据要素流转交易、激发数据资产价值转化,已经成为未来数字中国建设的关键引擎。与土地、劳动力、资本等其他市场化生产要素不同,我国数据要素的市场化水平仍处于初级阶段,在共享、交易流通等方面仍面临诸多挑战。数据确权、数据估值、数据交易是数据要素市场化的三大关键点,其中数据资产估值为数据要素流通提供价值衡量基础,对数据资产价值进行估值及进一步定价,为推动数据要素市场建设将起到积极的作用。数据资产的价值一直以来都是用“黄金数据”“数据使用”“高价值数据”等进行定性描述,数据资产货币化度量能够有效助力科学、高效地计量数据资产价值,统一数据价值认知,推动数据在各个业务环节发挥潜在价值,并进一步完善数据资产管理体系。

1 数据资产估值理论研究

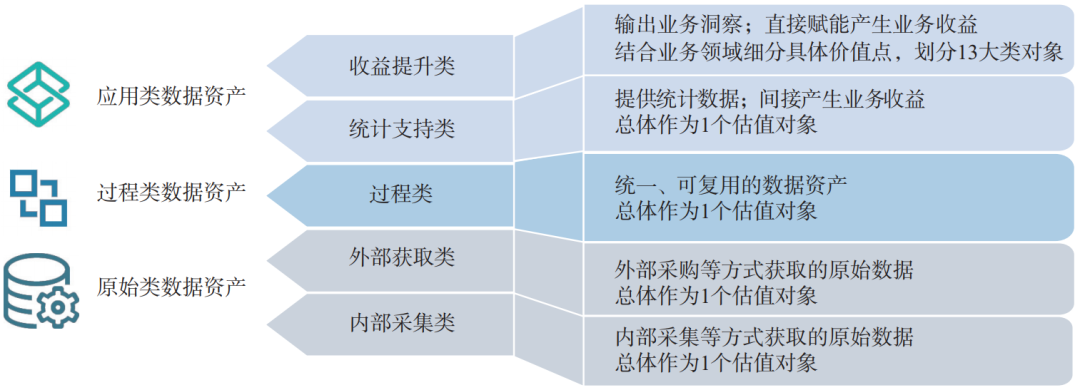

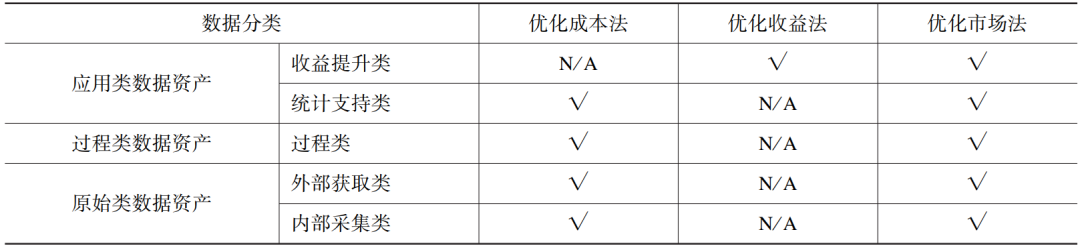

在“万物皆数”的时代,每分每秒都在产生海量的数据。那么这些数据中哪些是有价值的? 这些数据资产与传统资产不同的特点,是否会影响数据的价值? 根据对国家标准、行业指引、专业文献、市场上的数据产品等方面的研究,结合对数据的定义和资产的定义,将数据资产定义为:由企业合法拥有或控制,预期在未来能够为企业带来经济利益的,以电子方式记录的数据资源。同时,数据资产具有依托性、可加工性、形式多样性、多次衍生性、可共享性、价值易变性、零成本复制、非实体及无消耗性八大特性。数据资产特征将在后续的具体评估方案设计中体现于参数选择、参数计算、对象划分等各个阶段,是数据资产评估的必要前提假设。

通过相关法律、规章及行业标准等文件,对当前数据资产估值尚无权威统一的法律准则或方法体系。从学术研究及各行业实践案例来看,当前数据资产估值方法总体可分为货币度量方法及非货币度量方法两类。货币度量方法以传统资产评估方法为代表,主要包括成本法、收益法以及市场法三大类,此外还包括浪费价值、风险价值等创新货币评估模型,从数据缺失可能带来的资源浪费和风险规避等角度,反向论证数据资产在企业中的价值。货币度量方法的评估结果能够直接与其他货币价值相比较,从而带来直观的价值体现,但总体实操难度较大,此类方法在国内外企业中几乎无成功实践案例。非货币度量的方法能够在一定程度上反映数据资产自身的价值变化情况,满足对数据资产的管理目的,但由于缺乏量纲的先天缺陷,在可比性方面较为不足,且难以为数据要素的流通交易提供参考。

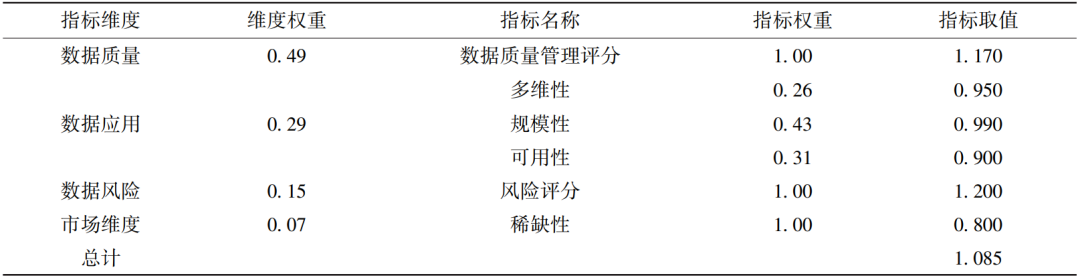

本文以货币度量数据资产价值为目标,对货币度量的方法从核心思路、优势、劣势进行比较,并从客观性、易用性、价值性三个角度综合评分,三星为目标值,客观性指计算方法使用参数的客观程度,易用性指计算方法在操作过程中的难易程度,价值性指在数据要素市场环境下更容易认可的价值接近程度,具体比较结果参见表1。

表1 货币度量方法对比表

本文刊于《信息通信技术与政策》2022年 第2期

主办:中国信息通信研究院

《信息通信技术与政策》官网开通啦!

为进一步提高期刊信息化建设水平,为广大学者提供更优质的服务,我刊于2020年11月18日起正式推出官方网站,现已进入网站试运行阶段。我们将以更专业的态度、更丰富的内容、更权威的报道,继续提供有前瞻性、指导性、实用性的优秀文稿,为建设网络强国和制造强国作出更大贡献!

推荐阅读

你“在看”我吗?