5月27日,云从科技正式登陆科创板,此次IPO发行价为15.37元/股,首日开盘冲至25.06元/股,较发行价大涨56.15%。

若在盘中以最高价卖出,中一签(500股)最高可赚4845元!截止收盘,报21.4元/股,总市值158.5亿元。

此前,“AI四小龙”之首商汤科技已经登陆港股,但上市之后也高开低走。这不禁也让人担忧,看上去比商汤更弱的云从科技,上市之后会如何?

从中科院孵化而来

7年完成11轮融资

公开资料显示,云从科技成立于2015年3月,孵化于中科院重庆绿色智能技术研究院,其创始人周曦曾先后考入中国科学技术大学、美国伊利诺伊大学香槟分校,取得了计算机博士学位,并以中国科学院“百人计划”专家身份引进回国,开始创业。

该公司及核心技术团队曾先后9次获得国内外智能感知领域桂冠,并于2018年获得了“吴文俊人工智能科技进步奖一等奖”。

此外,云从科技还曾受邀参与了人工智能国家标准、公安部行业标准等30项国家和行业标准制定工作,并同时承担多个国家级重大项目建设任务。

虽然云从科技是“四小龙”中成立最晚的,不过其融资发展速度是最快的。

据不完全统计,云从科技已至少完成11轮融资,累积融资额已超过53亿元。2020年5月,云从科技C轮融资拿到18亿投资,据当时报道披露,该轮融资投后云从科技估值或超250亿。

据悉,其共有37名合伙企业股东和4位自然人股东,不仅有元禾原点、广州基金、越秀产业基金等国有股东,也有刘益谦、何震等资本大佬,雷军的顺为资本也在早期入场。

值得一提的是,云从科技是唯一一家全内资AI企业。据悉,云从创始人周曦在创业之初就坚持只接受国有资本的注入,原因在于为了避免国家重点行业的敏感性。

图片来源:招股书

图片来源:招股书

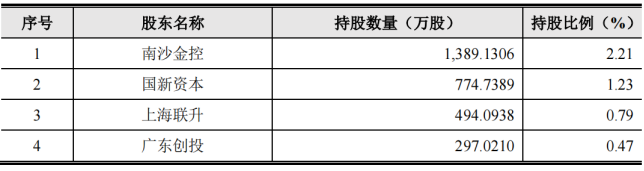

据招股书显示,云从科技发行前的股东有国新资本有限公司、中国互联网投资基金(有限合伙)、上海国企改革发展股权投资基金合伙企业(有限合伙)、广州汇垠云兴股权投资基金合伙企业(有限合伙)、广州南沙金融控股集团有限公司等。

亏损幅度四小龙中最小

3年亏损23亿

如今,云从已经成为“AI四小龙”中第一家科创板上市公司。

不过,敲钟只是一个时点性的事件,未来生态的打造、AI引擎如何赋能千行百业产生更大的价值,都是接下来云从所要面临的挑战。

尽管已经跑出上市公司,但整个AI领域还处于发展初期,盈利难是行业的痛点。

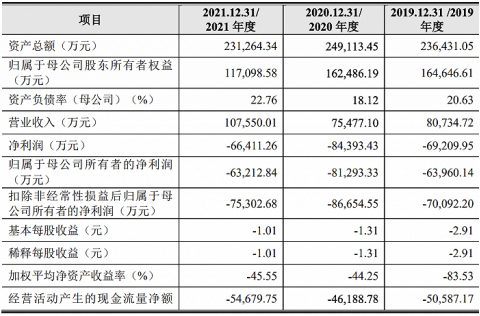

招股书显示,根据招股书,云从科技2019至2021年分别实现营业收入8.07亿元、7.55亿元及10.76亿元,同比分别增长66.77%、-6.51%及42.49%。

图片来源:招股书

2020年受疫情影响营业收入有所下滑,2021年恢复高增长,三年营业收入的年复合增长率为30.48%。

不过同时的归母净亏损分别为6.40亿元、8.13亿元、6.32亿元。从近三年的营收数据来看,截至2021年,云从科技存在未弥补亏损达22.16亿元。

就云从科技赚钱的项目来看,2021年,云从科技的协同操作系统实现营收1.36亿元,同比下滑42.6%,占总营收的比重为12.72%,较2020年下降18.78%,对应的毛利率达73.99%,较2020年同期减少1.87%。

而另一项收入来源,云从科技的人工智能解决方案,收入额由2019年的5.98亿元增长至2021年的9.34亿元,占总营收的比重由76.52%提升至87.3%。2021年,该项收入的毛利率仅为31.34%。

图片来源:招股书

云从科技在财报中自承,人工智能解决方案业务毛利率整体相对较低,且第三方软硬件产品的毛利整体拉低了公司人工智能解决方案的毛利率水平,导致不同业务毛利率差异较大。

也就是说,“能挣钱”的协同操作系统的营收占比不断下滑,而“不太挣钱”的人工智能解决方案收入则在不断上涨,加之公司斥重金研发的科技属性等,是云从科技持续亏损的原因。

为了提高投资者信心,云从科技在招股书中预测,2022年到2025年,公司收入规模预计为16.82亿、25.01亿、32.27亿和40.11亿,年复合增长率33.60%。云从科技还表示,随着业务规模的不断扩大和毛利率的提升,预计公司可于2025年实现盈利。

云从科技用了7年时间,都没找到公司盈利的模式,再给3年时间,云从科技就能实现盈利?不过看这股票在A股市场上的受欢迎程度,提前赚钱也不是不可能的。

时隔700多天,AI国家队玩家云从科技终于登陆科创板。上市成功,意味着云从科技在科技创新能力及经营基本面上获得认可,但同时意味其要面临新的挑战。

云从是否真能如周曦所言,在三年后实现扭亏为盈呢?如今,AI估值神话远去,如何在资本市场站住脚跟,这些问题,都需要时间来回答。

市场回归理性

造血能力成关键