文|陈金迪

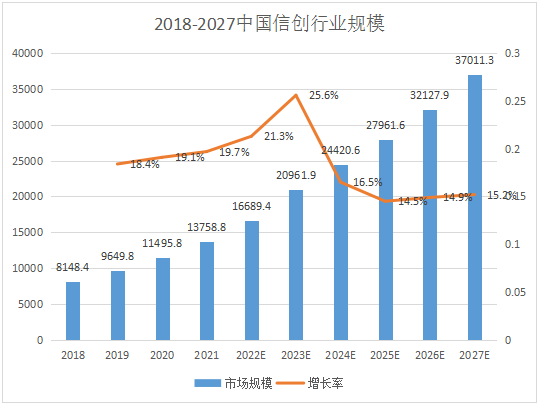

随着中国数字经济规模不断扩大,企业纷纷加入数字化转型队列,在国家发展信创的战略背景下,信创行业将蓬勃发展。数据显示,2021年中国数字经济规模已达47.6万亿元,占GDP比重为43.5%。得益于中国数字经济的迅猛发展,2021年中国信创产业规模达13758.8亿元,2027年有望达到37011.3亿元,中国信创市场释放出前所未有的活力。

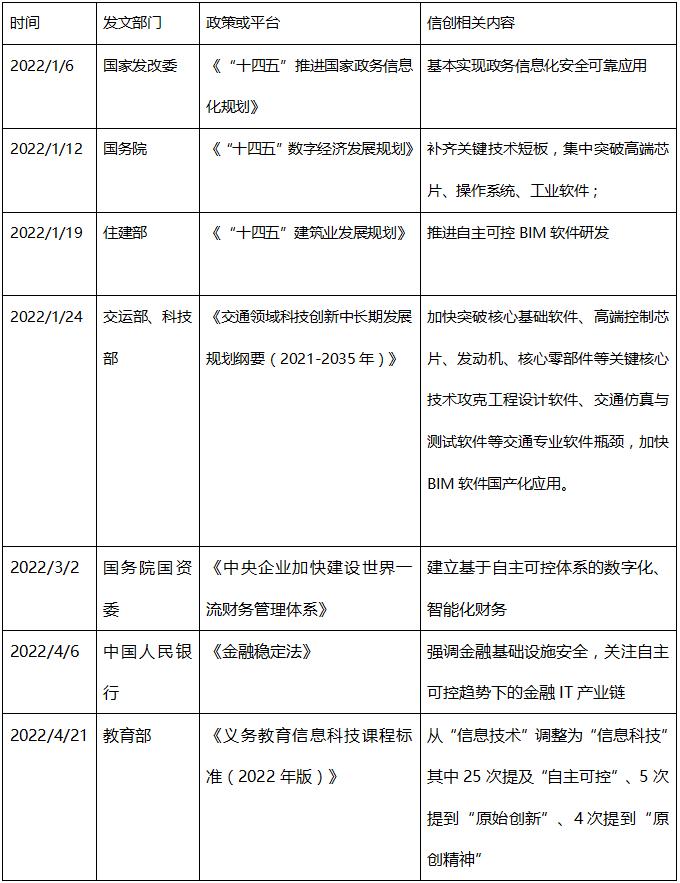

2021年,信创政策持续落地,2022年,基础软硬件国产化的要求更是密集出现在多项重大政策中,政策颁布节奏明显加快。从党政到重要行业,从小范围试点再到全行业铺开,相关政策陆续颁布,覆盖范围逐步扩大。政策力度的加大,范围的扩大让我们更坚定地相信我们国家未来的信息安全将得到保障,不再遭受到国外“卡脖子”的困境。

文章转载自上元汇,如果涉嫌侵权,请发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。