目录

一、公司介绍

(一)中国电子(CEC)控股下的大型高科技上市公司

(二)财务状况

1.营业收入稳健增长,2022一季度同比增长49.64%

2.行业解决方案为公司主要营收来源

3.成本上升明显

4.毛利率保持增长

5.研发投入不断增加

二、产品与业务

(一)自主软件产品

(二)行业解决方案

(三)服务化业务

(四)合作生态

三、控股公司及联营企业

(一)麒麟软件

(二)长城软件

(三)达梦数据库

四、挑战与机遇

(一)挑战与风险

(二)机遇

中国软件与技术服务股份有限公司(简称“中国软件”,600536.SH)成立于1994年,2004年通过整合实现公司整体上市。作为CEC网络安全与信息化板块的核心企业,中国软件的主营业务为自主软件产品、行业解决方案和服务化业务,服务于政府、税务、金融、电力、应急、信访、能源、交通、水利、知识产权、工商、公安等国民经济重要领域。发展至今,中国软件已经成为国内著名的综合IT服务提供商,拥有了包括操作系统等基础软件、中间件、安全产品、应用系统在内的较为完善的自主安全软件产业链。

中国软件是中国电子信息产业集团有限公司(CEC)控股的大型高科技上市企业。截至2022年3月31日,中国电子为中国软件的实际控制人,持股比例为30.25%。

(二)财务状况

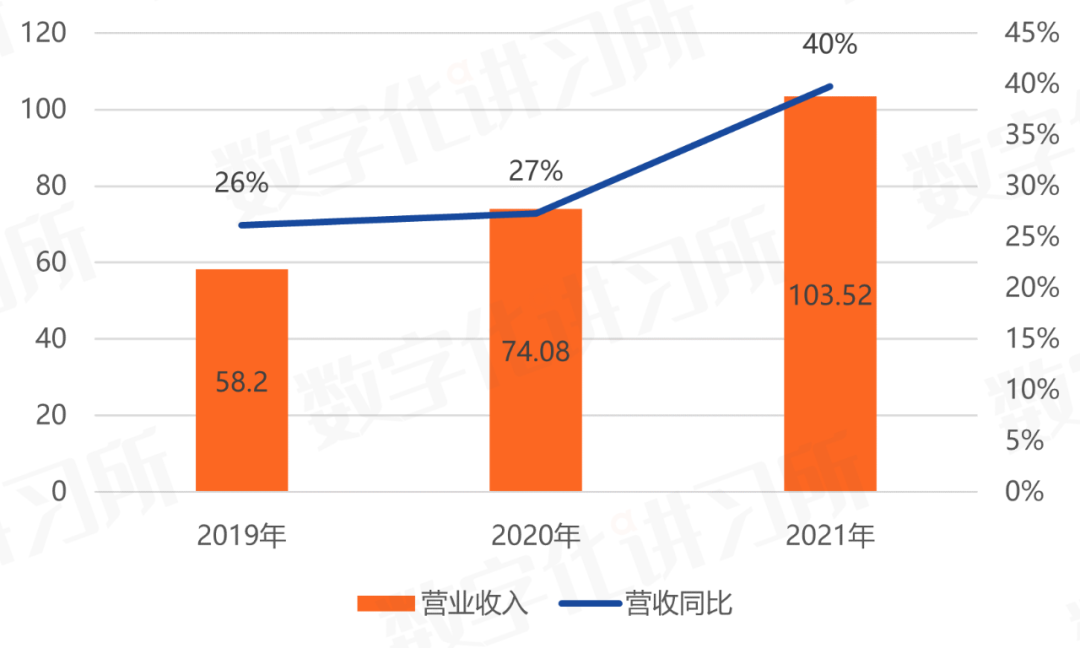

根据财报,中国软件2022年一季度实现营业收入15.24亿元,同比增长49.64%。2019年至2021年,中国软件营业收入分别为58.20亿元、74.08亿元及103.52亿元,同比增长26%、27%及40%,营业收入呈稳健增长状态。

图1:2019年至2021年公司营业收入(亿元)

数据来源:中国软件2021年年度报告、数字化讲习所、零壹智库

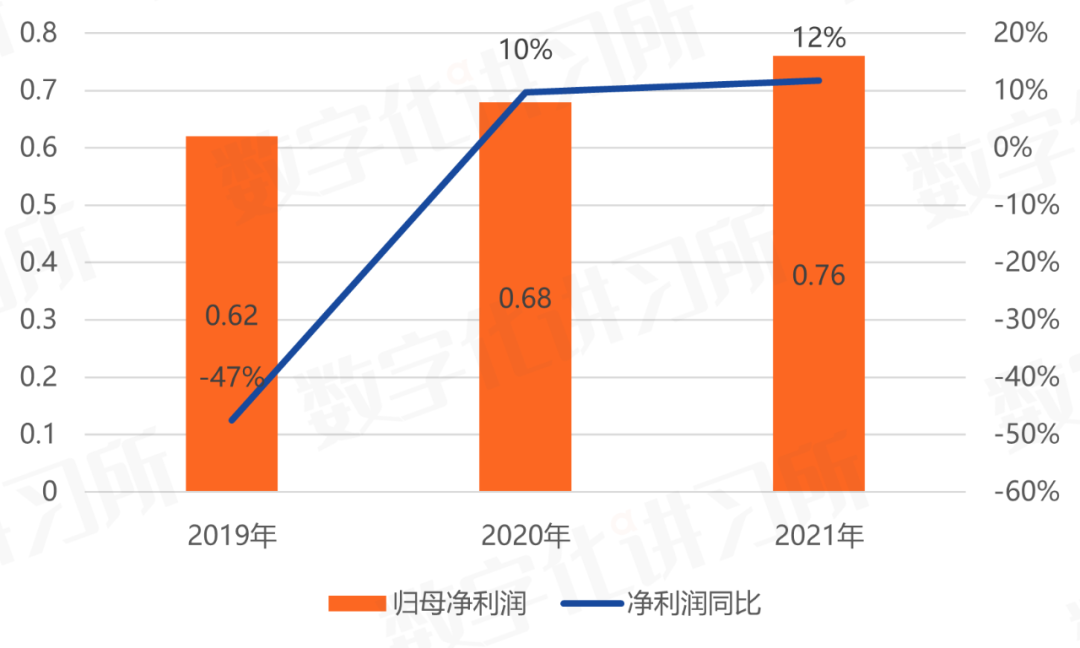

根据财报,中国软件2022年一季度实现归母净利润-1.03亿元。2019年至2021年,中国软件归母净利润分别为0.62亿元、0.68亿元及0.76 亿元,同比增长-47%、10%及12%。

图2:2019年至2021年公司归母净利润(亿元)

数据来源:中国软件2021年年度报告、数字化讲习所、零壹智库

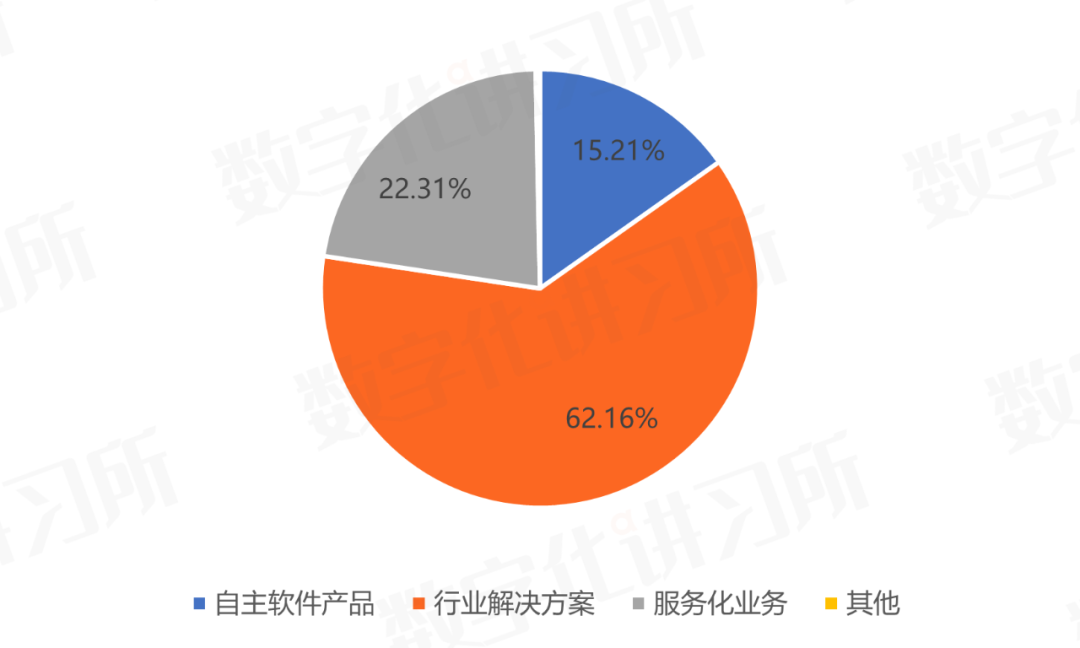

中国软件的主营业务为自主软件产品、行业解决方案和服务化业务。从收入结构来看,行业解决方案为公司主要营收来源。根据中国软件2021年年度报告,自主软件产品实现营收15.74亿元,同比增长78.18%,营收占比15.21%;行业解决方案实现营收64.35亿元,同比增长39.31%,营收占比62.16%;服务化业务实现营收23.09亿元,同比增长23.38%,营收占比22.31%。此外,公司在金融机构端持续发力,研发新一代统一监管报送平台,构建智慧监管体系,贡献部分营收。

图3:2021年公司主营业务收入结构

数据来源:中国软件2021年年度报告、数字化讲习所、零壹智库

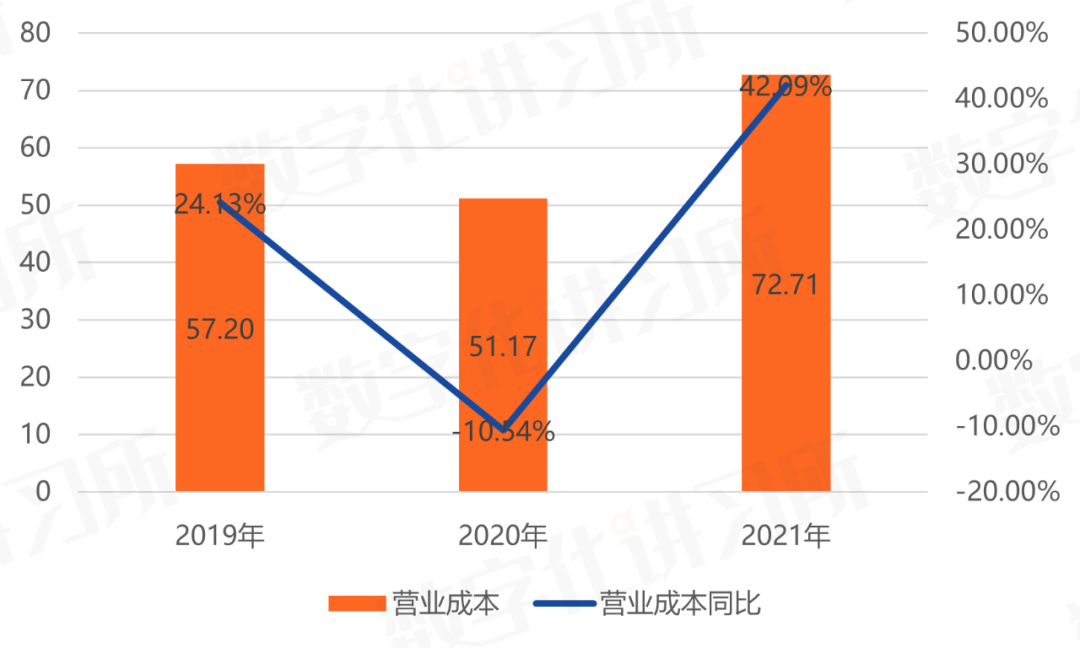

受软硬件采购和人力成本增加影响,中国软件成本上升明显。根据公司年报,2019年至2021年,公司营业成本分别为57.20亿元、51.17亿元及72.71亿元,2021年营业成本同比上升42.11%。从成本费用看,由于公司营收快速增长带来相关人员和支出的大幅上升,2021年公司销售费用为5.49亿元,管理费用为8.48亿元,研发费用为18.47亿元,财务费用为0.36亿元,存货为25.76亿元。未来伴随平台化、系统化、服务化模式的推进,聚焦重点领域,可能形成可复制推广的行业模式,从而降低成本。

图4:2019年至2021年公司营业成本(亿元)

数据来源:中国软件2021年年度报告、数字化讲习所、零壹智库

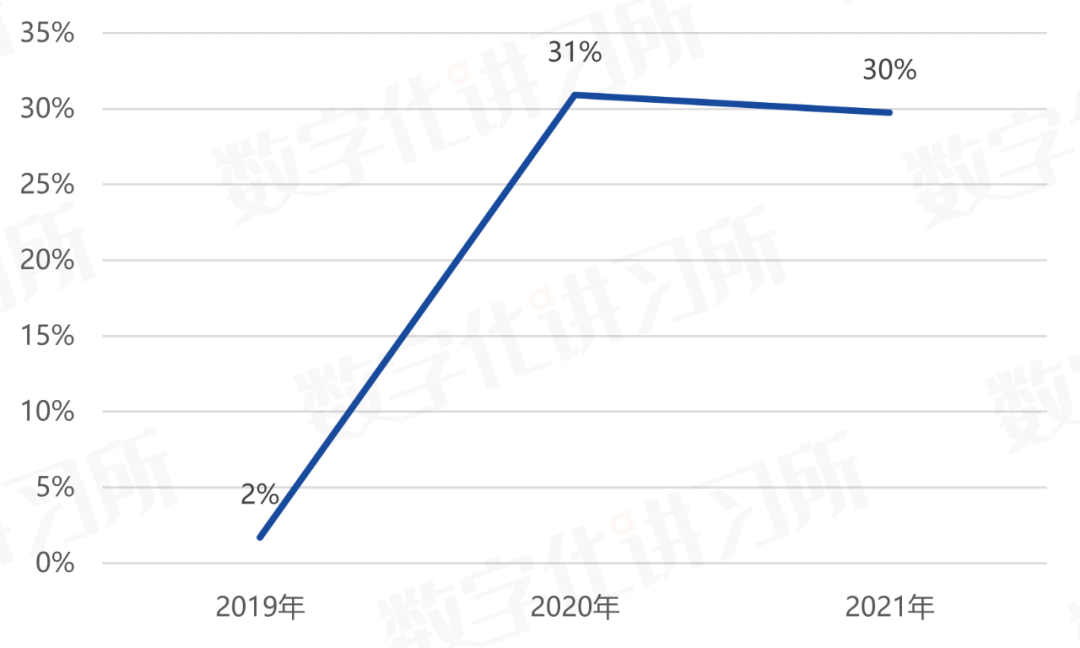

根据公司年报,2019年至2021年,中国软件毛利率分别为2%、31%及30%,近两年毛利率维持在30%左右。其中,自主软件产品平均毛利率 73.26%,行业解决方案平均毛利率 8.53%,服务化业务平均毛利率 58.39%。

图5:2019年至2021年公司毛利率

数据来源:中国软件2021年年度报告、数字化讲习所、零壹智库

在研发方面,根据公司年报,公司2021年的研发费用为18.47亿元,同比增长41.47%,研发投入总额占营收的比例为 18.31%,研发人员数量为5947人,占总人数的比例为50.01%。2019年至2021年,中国软件研发费用分别为11.63亿元、13.08亿元及18.47亿元,研发投入不断增加。

图6:2019年至2021年公司研发费用(亿元)

数据来源:中国软件2021年年度报告、数字化讲习所、零壹智库

中国软件主营业务为自主软件产品、行业解决方案和服务化业务。自主软件产品主要包括以操作系统为代表的基础软件产品、以中软防水坝为代表的数据安全及铁路专用产品;行业解决方案包括信息系统集成、国产软硬件产品改造升级等;服务化业务主要为税务行业的信息系统运维和金融监管服务等。

针对未来发展战略,中国软件将贯彻中国电子“安全先进绿色计算”发展理念和战略部署,以“两化三大”为总体布局,加快打造成为PKS计算平台系统商、关键行业核心应用提供商、国家重大工程总包商,为中国电子加快打造国家网信产业核心力量和组织平台提供战略支撑,为国家推进网络强国和数字中国建设提供重要保障。

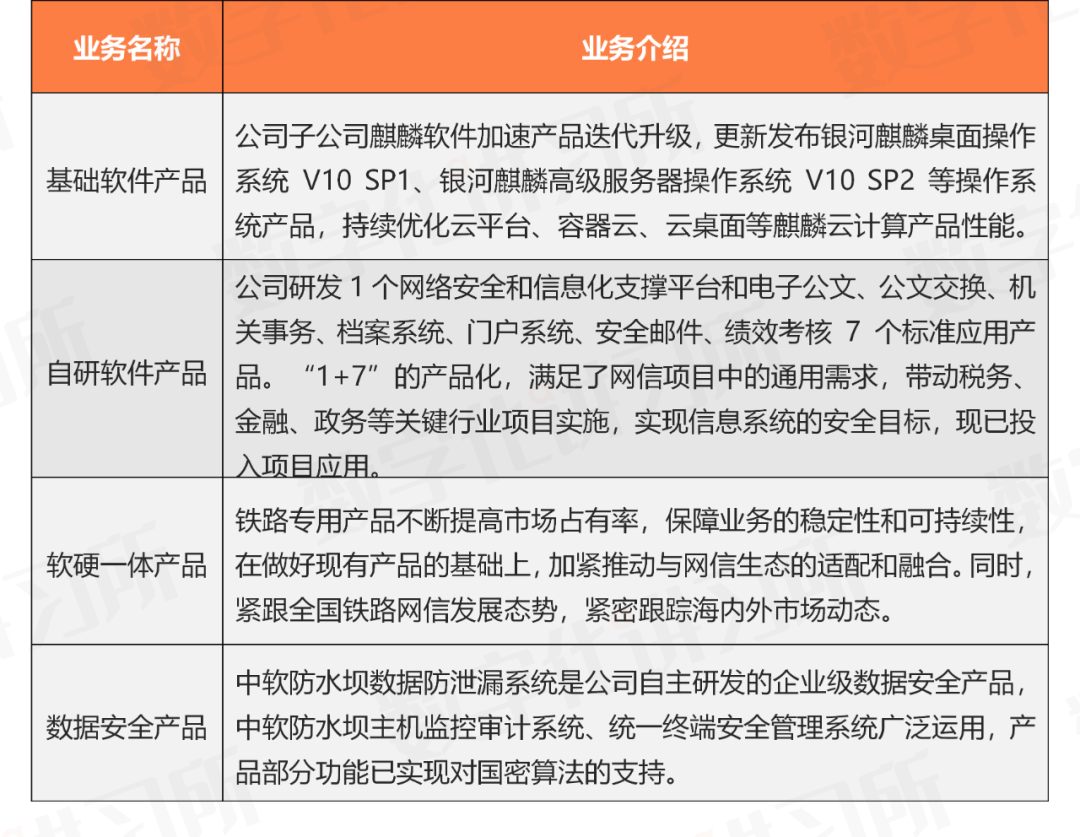

(一)自主软件产品

中国软件的自主软件产品业务以基础软件和数据安全产品为核心,打造本质安全产品体系;以铁路专用通信产品为核心,打造软硬结合产品体系。同时,围绕自主安全核心业务,构建生态环境,促进公司自主软件产品创新发展。

中国软件计划将面向市场基础需求,在大计算平台方面着力构建软硬一体化大系统,持续提升系统的用户体验性。重点打造操作系统、算力平台、智力平台等 4 条基础产品线,不断增强核心产品竞争力。

表1:自主软件产品

资料来源:中国软件2021年年度报告、数字化讲习所、零壹智库

资料来源:中国软件2021年年度报告、数字化讲习所、零壹智库

(二)行业解决方案

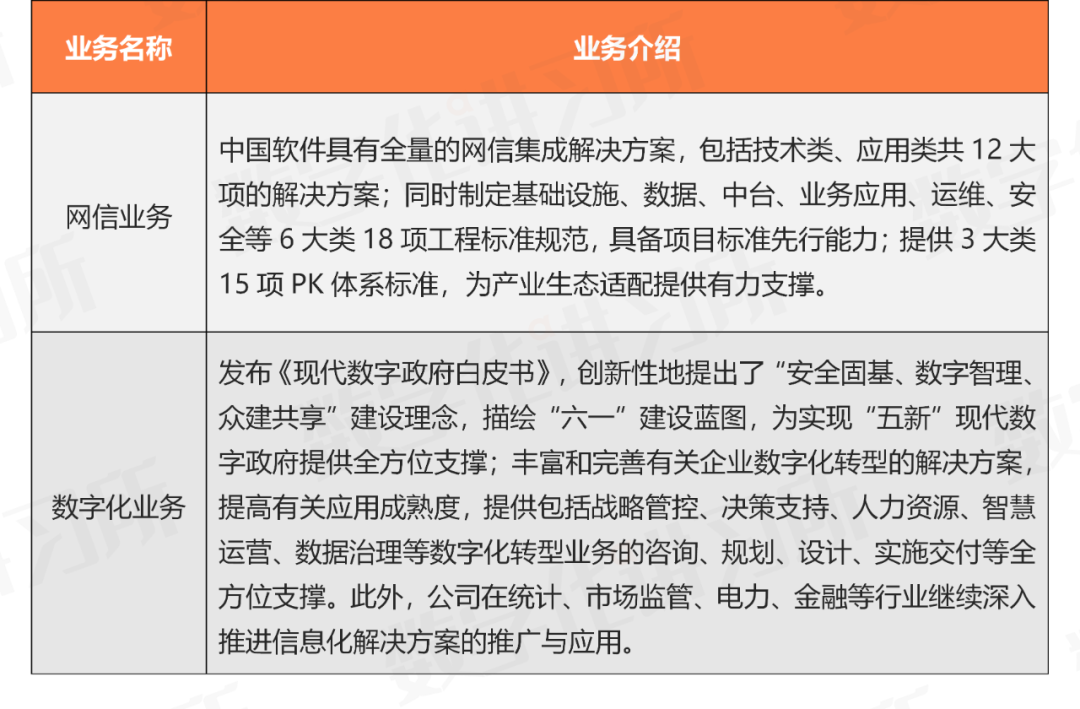

中国软件为中央部委、全国各省市地方政府、大型央企等客户提供服务,以本质安全为核心,围绕网信业务打造自主安全的行业应用信息系统;以云计算、物联网、移动互联网、大数据等信息技术的发展及数字化业务为契机,为客户提供新型行业信息化解决方案。

表2:中国软件行业解决方案

资料来源:中国软件2021年年度报告、数字化讲习所、零壹智库

资料来源:中国软件2021年年度报告、数字化讲习所、零壹智库

(三)服务化业务

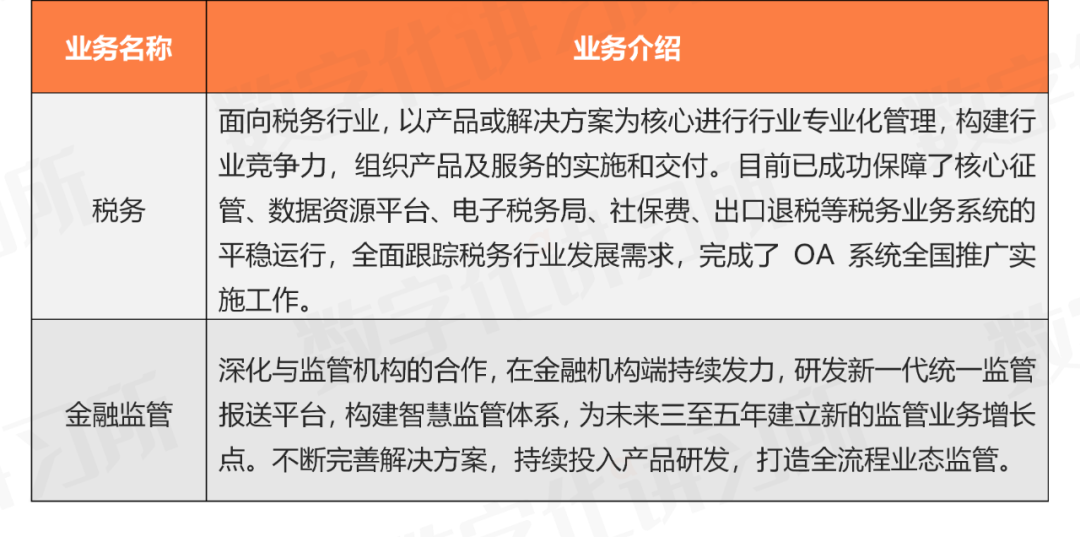

中国软件围绕行业板块开展信息系统运维、金融监管服务等运营服务,将传统业务与互联网+、大数据密切结合,在现有业务基础上延伸客户价值、挖掘市场机会。除上述领域外,公司在电力、政府公共服务等方面依托行业优势,稳步提升信息化服务能力。

同时,中国软件制定如下战略计划,将面向市场高端需求,打造核心关键行业应用产品线,重点打造党政职能、城市管理、金融、企业等 7 类核心应用软件产品,持续迭代提升产品性能。

表3:服务化业务

资料来源:中国软件2021年年度报告、数字化讲习所、零壹智库

资料来源:中国软件2021年年度报告、数字化讲习所、零壹智库

(四)合作生态

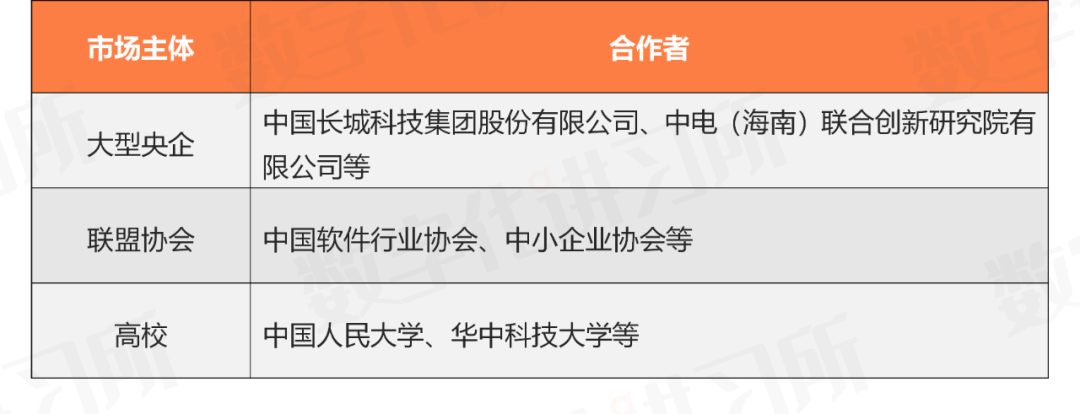

中国软件长期重视和关注信息技术应用创新,截止2021年12月31日,已拥有受理专利92项,发明专利占比超 90%,获得软件著作权350项。在生态建设方面,与多个地方省市、大型央企及行业机构、金融机构以及高校、联盟协会等不同类型市场主体建立战略生态合作。

表4:中国软件合作生态

资料来源:中国软件官网、数字化讲习所、零壹智库

资料来源:中国软件官网、数字化讲习所、零壹智库

(一)麒麟软件

麒麟软件注册资本为22218万元,为中国软件控股子公司,中国软件持有其40.2499%股份。麒麟软件的主营业务为操作系统技术的研究、产品开发及产业推广,设计安全创新操作系统产品及解决方案。麒麟操作系统在桌面操作系统、服务器、移动端等领域持续升级,银河麒麟V10操作系统,具有其优越的性能及完善的生态建设,麒麟软件旗下麒麟操作系统长期保持较高的市场占有率,并且适配性不断提升,已适配兼容飞腾、鲲鹏、龙芯、申威、兆芯、海光等国内外CPU。

2021年,麒麟软件打造自主、安全、可信的操作系统产品及解决方案,以桌面、服务器、嵌入式和云四个产品线为核心,持续提升高可用、虚拟化、安全邮件、安全域控等多类产品的市场竞争力,不断丰富完善智能办公产品的基础功能和拓展功能,拓宽产品应用领域和场景、打造“自主创新、性能领先、技术先进、生态丰富”的麒麟操作系统系列产品。此外,麒麟软件涉足多个行业。在电信行业,2022年3月,麒麟软件中标中国移动2022-2023年桌面操作系统集采项目70%份额。在金融行业,国信证券OTC交易柜台系统、反洗钱系统和HR人力管理系统等实现全栈国产化,系统采用了麒麟操作系统,截至2022年3月,已稳定运行数月。

一直以来,麒麟软件持续注重核心技术创新,先后申请专利400余项,主持和参与起草国家、行业、联盟技术标准40余项,2018年荣获“国家科技进步一等奖”,2020年发布的银河麒麟操作系统V10被国资委评为“2020年度央企十大国之重器”。

麒麟软件2021年全年收入11.85亿元,同比增长85%,归母净利润2.68亿元,同比增长63%,业绩亮眼。面向未来,中国软件有望借助信创产业快速发展,深化以麒麟OS为核心的产品和服务,不断提升自身竞争力。

(二)长城软件

长城软件为中国软件全资子公司,注册资本2.5亿元,主营业务为行业解决方案、大数据、信息技术应用创新、云服务及系统集成等。长城软件以数智大监管为总目标,围绕网信战略,加快构建新发展格局,客户覆盖中央部委、地方政府及企业客户、大型央企。

截至2021年12月31日,长城软件总资产12.44亿元,净资产4.10亿元。2021年度实现营业收入19.25亿元,研发投入1.63亿元,占营业收入8.44%;实现营业利润2591.89万元,实现归属于母公司的净利润2578万元。

网信业务方面,在国家部委,长城软件先后中标多个机关部委项目;在各省市,公司在内蒙、陕西等多地中标。另外,在金融领域和行业网信领域中标浙江移动、人民银行征信中心等。在行业领域,在市场监管、知识产权、交通、统计、医疗等领域有序开展项目开发测试、项目实施交付、项目验收等工作,进一步拓展各领域的新项目和新客户。

2022年,长城软件将在夯实传统业务及服务的基础上,深入拓展国家大监管领域,加速推进以“数智大监管”为核心,共建智慧、安全的数字政府、数字企业、数字城市的整体业务战略,践行开发平台化、行业产品化、营销立体化、管理数字化,推动产品化工作进程,全力打造“数智监管平台”生态产品,建设“平台软件-工具软件-应用软件”产品链,支撑“平台+应用”模式的持续建设。同时聚焦数字化领域业务,发挥区域平台优势,加快资源整合,推动网信及数字化业务高质量发展。

(三)达梦数据库

中国软件联营企业达梦数据库(中国软件持股比例25.21%)全年收入7.43亿元,同比增长74.91%,净利润高达4.38亿元,同比增长229.23%,业绩表现优异,信创市场份额领先,为中国软件贡献投资收益1.12亿元。

达梦数据库产品源代码坚持自主研发,根据中国电力报,达梦2020年居国产数据库市场占有率第一,已覆盖金融、电信、能源、铁路、民航、安全、电子政务、消防应急、数据中心等50多个行业领域,并已成为一个走出国门,实现海外市场突破的国产数据库公司,在泰国、印尼、津巴布韦、秘鲁等国得到应用。

(一)挑战与风险

2022年全球疫情反复,使得出口增长的不确定性增加,原材料价格加快上涨,经济发展面临需求收缩、供给冲击、预期转弱三重压力。受此经济形势影响,中国软件的产品研发成本可能会上升,并且需求端收缩,将会对公司业绩产生影响。

除此之外,对云计算、大数据、人工智能、区块链等新一代信息技术的创新发展,中国软件可能会面临高端人才储备不足的挑战。由于国内软件和信息技术服务行业高端人才相对有限,特别是既掌握客户所处行业知识背景又掌握前沿技术的高端人才供应不足,企业对高端人才的争夺十分激烈。特别是当国外厂商采取高薪酬的方式吸引大量高端人才,将加剧了国内高端人才的竞争,届时中国软件将面临高端人才供应不足的风险。

(二)机遇

数字经济是世界科技革命和产业变革的先机,已成为推动经济发展的重要因素。近年来,我国数字经济发展较快,根据 2021 全球数字经济大会的数据,我国数字经济规模已连续多年位居世界第二。特别是新冠肺炎疫情暴发以来,数字技术、数字经济在支持抗击新冠肺炎疫情、恢复生产生活方面发挥了重要作用。为加快推进数字经济发展,《国民经济和社会发展第十四个五年规划和 2035 年远景目标纲要》《“十四五”软件和信息技术服务业发展规划》《“十四五”信息通信产业发展规划》《“十四五”数字经济发展规划》《“十四五”大数据产业发展规划》等系列文件,布局了数字经济、数字社会、数字政府建设,党政、国有企业、金融、行业等数字化转型加速,加快信息产业与实体产业的融合发展,为我国网信产业带来了新的发展机遇,助力中国软件的发展。

作为国家队,中国软件是公司实际控制人中国电子的软件板块的龙头核心企业,将获得其在政策、资本、产业资源、市场、大工程等多方面的支持。中国软件是中国电子 “PKS”体系下的重要一环,正稳步向 PKS 计算平台系统商、关键行业核心应用提供商、国家重大工程总包商转变,为中国电子加快打造国家网信产业核心力量和组织平台提供战略支撑。中国电子对“PKS”计算体系的大力支持,有利于中国软件核心产品创新和业务拓展。