作者 | 李文琳

目录

引言

一、公司介绍

(一)公司简介首批入选国家“创新型企业”的数据通信公司

(二)行业领先的ICT基础设施及行业解决方案提供商

(三)星网锐捷为公司控股股东

二、财务状况

(一)营业收入稳健增长,2021年净利润同比增长54.84%

(二)网络设备销售为公司主要营收来源

(三)整体毛利率水平逐年下降

(四)资产负债结构有待改善

三、科技战略与定位

(一)敏锐把握应用趋势,快捷满足客户需求

(二)科技投入逐年增加,创新成果显著

(三)深挖云计算领域,聚焦数字政府和数字企业建设

四、产品与业务

(一)三大产品系列

1.网络设备

2.网络安全产品

3.云桌面整体解决方案

4.其他

(二)主要经营模式

(三)助力客户数字化转型

五、挑战与机会

(一)挑战与风险

1.海外市场品牌知名度较低、销售渠道待完善

2.创新和研发失败风险

3.部分芯片依赖进口的风险

(二)机会

1.数字经济持续发展激发了新一代网络设备的需求

2.国家相关政策落地推动网络设备市场高速发展

3.5G商用及云计算产业高速发展带动网络设备市场增长

(一)首批入选国家“创新型企业”的数据通信公司

锐捷网络股份有限公司(简称“锐捷网络”)成立于2003年,是行业领先的ICT基础设施及行业解决方案提供商,2022年初拟创业板上市,4月28日,公司在深交所网站的审核状态变更为“提交注册”。锐捷网络的主营业务为网络设备、网络安全产品及云桌面解决方案的研发、设计和销售,主要产品包括交换机、路由器、安全网关、下一代防火墙、云桌面整体解决方案等。

锐捷网络深耕通信行业廿余载,凭借扎实的自主创新实力、贴近用户的解决方案和专业快捷的客户服务,公司产品和方案主要应用于政府、运营商、金融、互联网、教育、医疗、能源、交通、商业、制造业等行业信息化建设领域,业务范围覆盖50多个国家和地区。

(二)行业领先的ICT基础设施及行业解决方案提供商

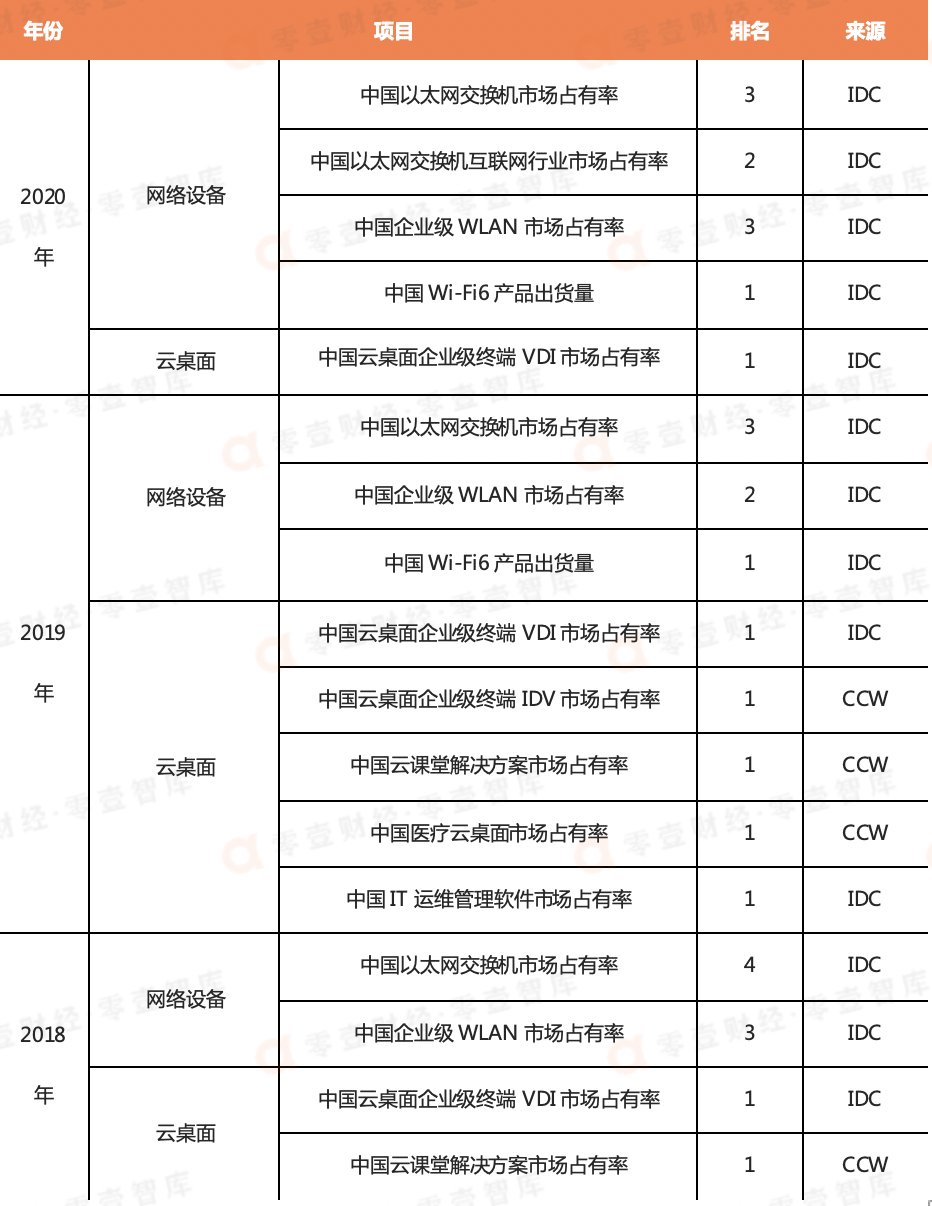

经过多年发展,公司已成长为行业领先的ICT基础设施及行业解决方案提供商。截至目前,公司在交换机、无线产品、云桌面、IT运维管理等多个领域位居市场前列。根据IDC数据统计,2019年及2020年,锐捷网络在中国以太网交换机市场占有率排名第三;2020年及2021年1-3月中国企业级WLAN市场占有率分别排名第三与第二,其中Wi-Fi6产品出货量连续两年排名第一;2015年至2020年连续6年中国企业级终端VDI市场占有率排名第一;2019年中国IT基础设施运维软件市场占有率排名第一。

表1:锐捷网络市场地位

数据来源:公司招股说明书、零壹智库

(三)星网锐捷为公司控股股东

锐捷网络股权结构清晰集中,第一大股东星网锐捷为公司控股股东,持股比例51%(公司上市后持股比例将降至45%);公司第二大股东锐进咨询为员工持股平台,2020年12月与星网锐捷签订《一致行动协议》,系星网锐捷一致行动人。公司控股股东星网锐捷是ICT应用方案提供商,主要为客户提供软件、硬件服务信息化解决方案,涉足信息通信行业的多个细分领域。但是实际上,福建省国资委持有公司间接控股股东电子信息集团100%出资额,为公司实际控制人。

图1:锐捷网络股权结构

数据来源:公司招股说明书、零壹智库

二、财务状况

(一)营业收入稳健增长,2021年净利润同比增长54.84%

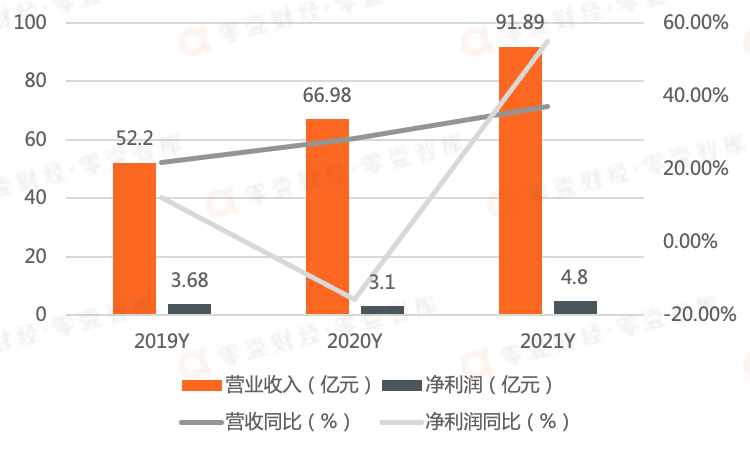

根据锐捷网络招股说明书和2021年星网锐捷年度报告,受益于下游市场规模稳步增长以及公司份额的提升,2019年至2021年锐捷网络营业收入分别为52.20亿元、66.98亿元及91.89亿元,呈现稳健增长趋势。2019年至2021年公司净利润分别为3.68亿元、3.1亿元、4.8亿元,2020年净利润负增长。但是伴随2021年国内疫情缓解、市场需求的快速复苏和公司各类型创新产品的推出,2021年公司营业收入同比增长37.19%至91.89亿元,净利润同比增长54.84%至4.8亿元。

图2:2019年至2021年公司营业收入及净利润

数据来源:公司招股说明书、2021年星网锐捷年度报告、零壹智库

(二)网络设备销售为公司主要营收来源

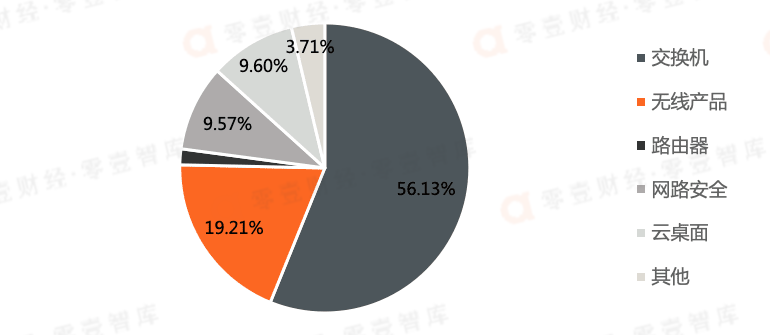

根据锐捷网络招股书,2021年上半年,锐捷网络的网络设备营收为25.11亿元,占主营业务收入的77.12%,其中,交换机营收为18.27亿元,占主营业务收入的56.13%,占比最高;网络安全产品营收为3.12亿元,占主营业务收入的9.57%;云桌面解决方案营收为1.21亿元,占主营业务收入的9.60%。

2018年至2020年,公司主营业务收入分别为41.77亿元、51.35亿元及64.64亿元,呈现显著增长趋势,同比增长率分别为11.38%、22.95%和25.87%。网络设备(交换机、无线产品和路由器)销售系公司主要营收来源,交换机贡献过半主营业务收入。2018年至2020年,网络设备营收为30.59亿元、37.15亿元和49.05亿元,分别占主营业务收入的73.24%、72.34%及75.88%。

图3:2021上半年公司主营业务收入结构

数据来源:公司招股说明书、零壹智库

(三)整体毛利率水平逐年下降

锐捷公司毛利主要来源于包括研发、设计和销售网络设备、网络安全产品及云桌面解决方案等主营业务。其中,网络设备包括交换机、路由器、无线产品等,网络安全产品主要由安全网关、下一代防火墙、安全态势感知及身份管理产品等组成。

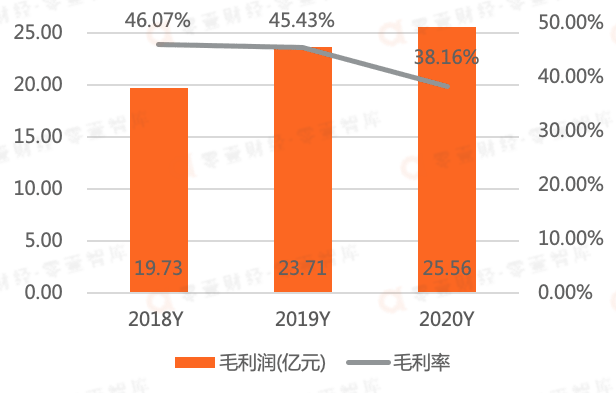

自2018年至2020年,公司毛利润为19.73亿元、23.71亿元及25.56亿元,综合毛利率分别为46.07%、45.43%和38.16%,主营业务毛利占比分别为99.94%、99.48%和99.22%,主营业务的盈利能力突出,综合毛利率变动与主营业务毛利率变动趋势保持一致。

图4:2018年至2020年公司毛利润及毛利率

数据来源:公司招股说明书、零壹智库

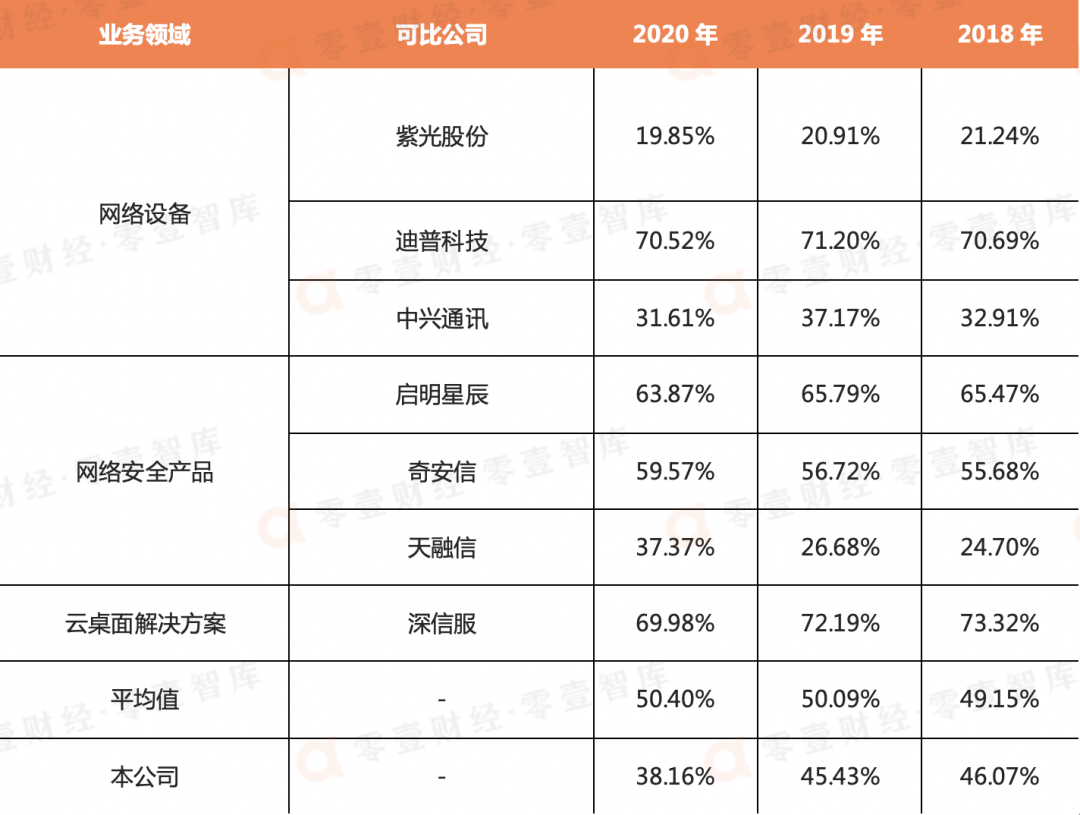

2018年至2020年及2021年上半年,上述锐捷网络综合毛利率分别低于同期行业均值49.15%、50.09%、50.40%、55.29%。在同行业上市公司毛利率均值逐年上升的情况下,锐捷网络整体综合毛利率呈下滑趋势,主要有以下三点原因:第一,公司产品结构有所变化,由于具有高技术门槛特点的数据中心交换机需求较为集中,单个客户采购的金额规模较大,因此其毛利率低于公司交换机产品的整体毛利率水平;第二,市场规模和潜力较大的小微企业市场推出了高性价比的交换机、无线、安全网关等系列产品,在一定程度上影响了公司整体毛利率水平。第三,2020年受新冠疫情影响,公司主要面向教育、医疗、制造业、商业等行业客户的销售受到一定影响,销售收入占比下降,而该类产品毛利率水平相对较高,以致2020年度公司综合毛利率水平有一定幅度下降。公司毛利率水平受到行业竞争及客户需求变化、产品结构、客户结构及定价策略和原材料价格等多种因素的影响,未来变动趋势在一定程度上具有不可预见性。

表2:可比上市公司整体毛利率

数据来源:公司招股说明书

(四)资产负债结构有待改善

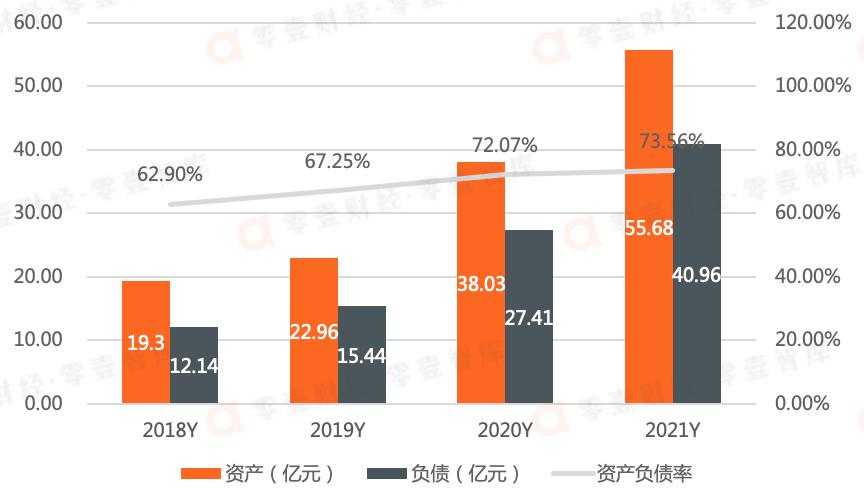

据公司招股说明书和2021年星网锐捷年度报告,随着业务规模不断扩张,锐捷网络资产规模随之不断增长。2018年至2021年,公司资产合计金额分别为19.30亿元、22.96亿元、38.03亿元及55.68亿元,流动资产占总资产比例分别为88.07%、87.77%、86.14%及84.02%。2018年至2021年,公司负债合计金额分别为12.14亿元、15.44亿元、27.41亿元及40.06亿元。公司资产负债率连续四年处于高位,分别为62.90%、67.25%、72.07%及73.56%,均高于行业均值(32%-40%)。

从短期偿债能力看,2018年至2020年,锐捷网络的流动比率分别为1.5倍、1.33倍和1.21倍,同期可比公司均值分别为2.17倍、2.29倍和2.73倍;锐捷网络的速动比率分别为0.93倍、0.78倍和0.64倍,同期可比公司均值分别为1.85倍、1.97倍和2.44倍。比较而言,锐捷网络偿债能力与同行可比公司均值的差距进一步拉大。

从长期偿债能力看,公司流动比率、速动比率持续下降,资产负债率整体呈上升趋势,主要系公司为满足公司业务扩张需求增加向控股股东及银行短期借款所致。2018年至2019年,公司利息保障倍数保持在较高水平,具有较强的长期偿债能力。2020年,出于备货考虑的借款融资上升,公司利息保障倍数有所下降。

受股利分配及融资政策影响,公司流动比率、速动比率与同行业上市公司平均水平相比较低,资产负债水平与同行业上市公司相比较高,首次公开发行完成后,公司的资产负债结构或许将得到改善。

图5:2018年至2021年公司资产负债情况

数据来源:公司招股说明书、2021年星网锐捷年度报告、零壹智库

三、科技战略与定位

(一)敏锐把握应用趋势,快捷满足客户需求

近年来,数字经济在世界范围内蓬勃发展,对经济增长、生产生活方式及国际生产格局产生了重要影响,数字化转型已成为各国高度关注的重要问题。锐捷网络聚焦于细分行业场景,针对细分行业场景的特定需求,提供端到端基础网络和网络安全整体解决方案,产品遍及网络建设中的各主要层级,广泛应用于局域网、城域网、广域网等各类型计算机网络中,承担网络通信及保障网络安全的重要作用,并融合云计算、虚拟化等技术为各领域用户提供灵活、高效、安全的云桌面解决方案。此外,公司重视研发团队建设、核心技术研发,在福州、北京、上海、成都、天津、苏州、南京7地设立研发中心,例如网络通信系统及终端设备企业工程技术研究中心(闽科计[2010]77号)、无线通讯重点实验室(闽科基[2017]10号)、物联网通信技术创新中心(闽发改网经[2017]656号)、省级院士专家工作站(闽科协发[2018]58号)、福建省级新型研发机构(闽科政[2018]19号)等行业领先的研发平台。

根据招股说明书,公司将继续深入场景进行解决方案设计和创新,以市场需求为导向,以技术研发为驱动,以产品设计为核心,为各行业用户提供满足具体场景需求的网络设备、网络安全产品和云桌面解决方案,助力各行业用户实现数字化转型和业务价值创新。

(二)科技投入逐年增加,创新成果显著

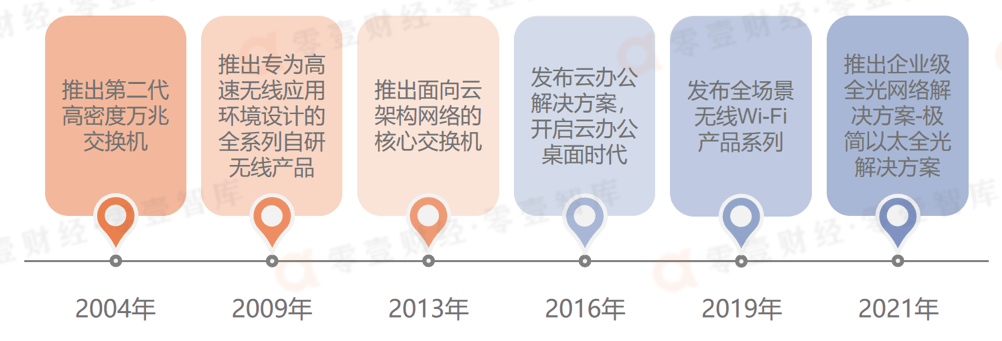

锐捷网络持续投入人员、资金及设备进行技术和场景创新。2018年至2020年,公司研发费用占营业收入的比例分别为17.22%、16.71%和15.20%,研发人员的占比分别为50.15%、49.53%和50.94%。经过长期积累,公司取得较为显著的创新成果,曾获得福建省科学技术进步奖一等奖、北京市科学技术奖等技术创新奖项,参与4项国家标准、8项通信行业标准的制定。截至2021年3月31日,公司拥有专利1084项,其中发明专利1062项,计算机软件著作权179项。

图6:锐捷网络科研成果

数据来源:公司官网、零壹智库

四、产品与业务

锐捷网络的主要产品包括网络设备(交换机、路由器、无线产品等)、网络安全产品(安全网关、下一代防火墙、安全态势感知及身份管理产品等)、云桌面整体解决方案等。除上述单独对外销售的产品外,公司产品还包括搭载于网络设备和网络安全硬件产品的操作系统RGOS。

(一)三大产品系列

1.网络设备

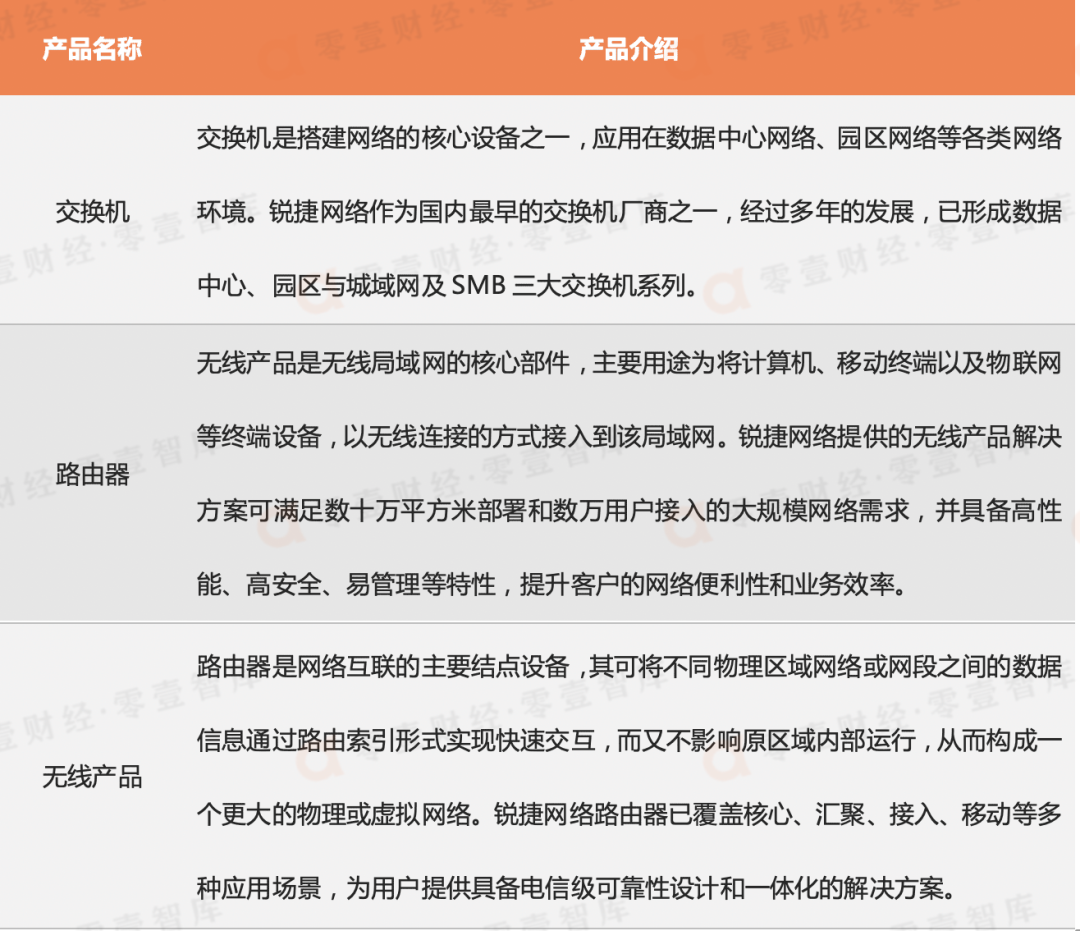

网络设备为锐捷网络核心产品,根据产品形态和功能进行划分,主要包括交换机、路由器及无线产品等硬件设备产品以及配套的嵌入式软件。根据IDC数据统计,公司在此领域的产品项目排名均在前三位。

表3:网络设备分类

数据来源:公司招股说明书、零壹智库

2.网络安全产品

公司网络安全产品可分为硬件安全产品和软件安全产品。基于网络设备的技术优势和覆盖优势,公司从整网安全视角出发,打造融合“网络+安全”的防护体系,推出了网络安全软硬件产品。其中硬件安全产品主要包括安全网关、SMB安全网关、下一代防火墙、检测审计类安全产品等,软件安全产品主要包括安全态势感知及身份管理产品等安全管理软件。

3.云桌面整体解决方案

云桌面又称桌面虚拟化,是新一代的桌面技术。相较于传统桌面产品即PC(个人计算机),云桌面将算力和存储迁移到了虚拟化平台上,实现了更高的数据安全性和更简便的运维管理,并提供了诸如桌面、数据随身携带的新特性,是目前众多客户选择的下一代桌面技术。根据虚拟化环境所处的位置,云桌面主流技术可以分为VDI和IDV两种技术架构。

4.其他

RGOS,全称为“锐捷网络操作系统”,是公司自主研发的统一硬件设备操作系统。该系统为网络安全运行与管理而设计,支持多种平台,兼具模块化、高可用性、开放性等特点,可广泛搭载于公司交换机、无线产品、路由器、安全网关等各类硬件产品,以更好地实现各种软件功能。目前,RGOS搭载在公司各类硬件产品上,并未单独对外销售。

除了网络设备、网络安全、云桌面三大业务板块,公司还拥有IT运维、智慧教室等其他产品及解决方案。

(二)主要经营模式

经过多年发展,锐捷网络建立了完善的销售模式、生产模式、采购模式和盈利模式。销售模式上,针对不同的客户特点,公司采取以渠道销售为主、直销为辅的模式。针对中国移动、中国电信、中国联通、阿里巴巴、腾讯等销售金额较大、需求集中且要求较高的运营商及大型互联网企业,公司主要采用直销模式。针对政府部门及教育、医疗、制造、商业等行业客户,公司通过渠道销售的方式进行销售;生产模式上,公司主要采用委托外部厂商进行代工生产的模式,并根据设备的工艺复杂度,进一步分为代工代采模式和纯代工模式。此外,随着数据中心产品生产复杂度的提升,为了更好地实现从研发到生产端的品质控制,同时为更快速地满足客户对产品的部分定制化需求,公司于2020年10月自建生产线用于部分数据中心交换机生产;采购模式上,针对不同类型产品的特点,采用原材料采购或整机设备采购的模式。盈利模式上,公司盈利主要来自于网络设备、网络安全产品和云桌面解决方案等业务收入与相应成本费用之间的差额,盈利来源较为稳定。

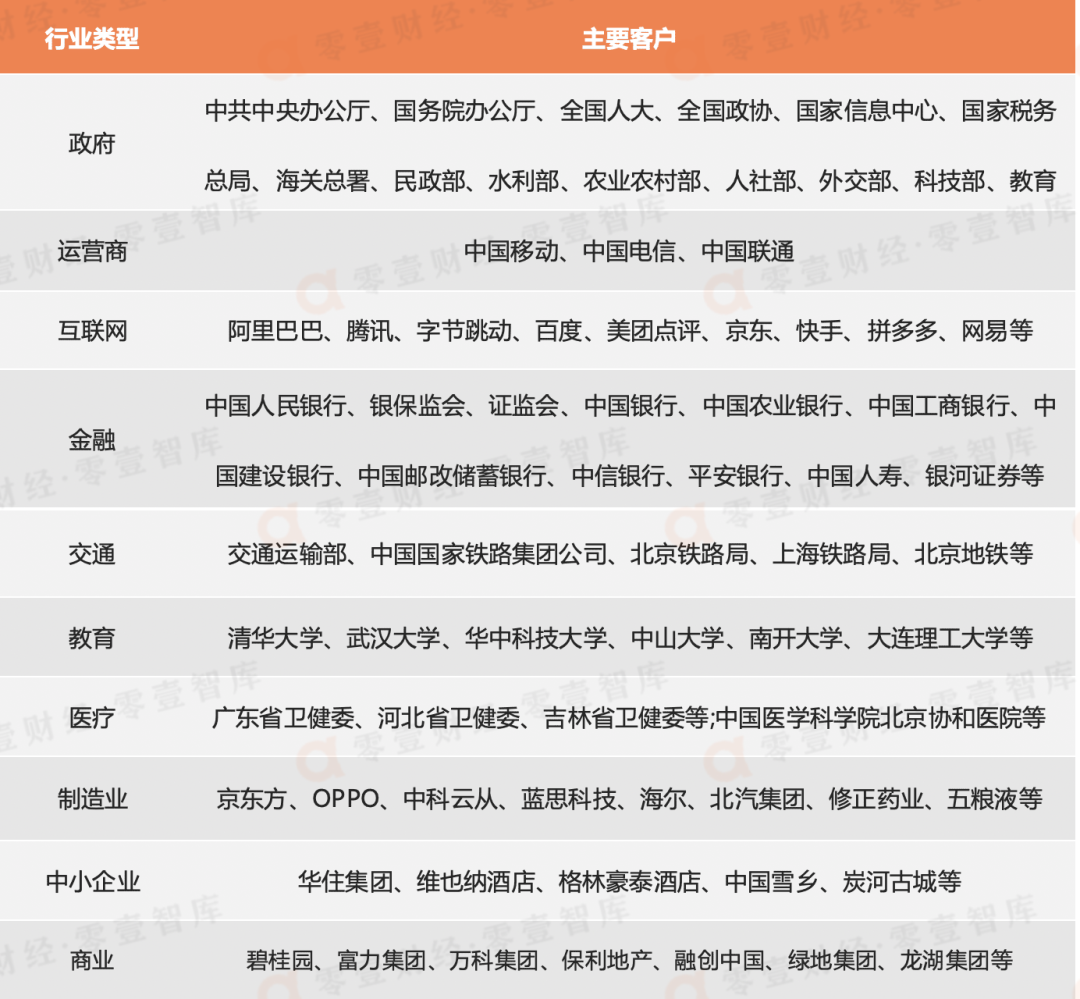

(三)助力客户数字化转型

锐捷网络在政府部门及运营商、互联网、教育、医疗、制造、商业等行业拥有庞大、稳定的客户群体。截至目前,公司已累计服务超过70多个国家部委、5000多个地方政府、300多家互联网企业、1000多家金融机构、5000多家医院、2600多所高校及10000多家企业客户。以金融客户为例,公司服务金融监管机构、政策性银行、国有商业银行、股份制银行、农信银行、城市商业银行、保险、证券等全国1000多家金融机构,数据中心解决方案落地金融机构超过40家,园区网和办公网解决方案成为金融机构的首选品牌。根据2020年3月IDC企业级WLAN市场跟踪报告,公司位列金融行业WLAN市场占有率第一位。根据面向客户所属行业不同,公司分别设立了互联网系统部、运营商系统部、企业网事业部、金融系统部和SMB事业部等独立的市场销售部门,专职负责对应行业客户的市场拓展工作。

表4:锐捷网络客户

数据来源:公司官网、零壹智库

五、挑战与机遇

(一)挑战与风险

1.海外市场品牌知名度较低、销售渠道待完善

目前,思科、Arista(全球数据中心交换机领先厂商)等国际一流厂商在网络设备海外市场中有绝对优势,占据市场大部分份额。而锐捷网络多年来主要专注于国内市场宣传和建设销售渠道,在国际品牌知名度及境外销售渠道方面不占优势。公司面临这一挑战,2022年4月1日发布公告,锐捷网络拟在中国香港设立全资子公司,投资总额1000万元,拓展锐捷网络的境外业务。

2.创新和研发失败风险

由于ICT产品具有技术更新迭代快、应用场景及客户需求不断变化的特点,锐捷网络需要及时判断行业发展方向,预测技术发展趋势和场景需求变化,并根据判断和预测的结果不断调整研发和创新方向,才能够使自身的产品紧密贴合市场需求,并保持领先优势。但是,由于未来市场需求具有一定的不确定性,这可能会导致公司的研发方向、创新成果偏离场景应用变化趋势,使公司新产品无法及时有效满足客户需求,从而降低公司产品体系的整体竞争力。另外,因为新技术的研发存在失败的风险,所以如果前期的研发投入无法取得应有回报,将会对公司业绩产生不利影响。

3.部分芯片依赖进口的风险

锐捷网络的网络设备产品需要的主要原材料有芯片、元器件、光模块、电路板、电源模块等,其中芯片作为网络设备的核心零部件,对网络设备产品性能有重要影响。公司鉴于客户需求、自身产品性能及市场竞争力等因素,目前主要使用国外厂商的芯片。2018至2020年,去除代工代采模式下整机采购金额影响后,公司各期芯片采购额占原材料采购总额的比例分别为40.21%、43.81%和44.71%。截至目前,虽然公司外购芯片并未受到中美贸易摩擦的影响,但如果未来国际经济贸易形势发生重大不利变化,公司将面临芯片供应不足的风险,将生产经营产生不利影响。

(二)机遇

1.数字经济持续发展激发了新一代网络设备的需求

目前,我国正处于从经济高速增长向高质量发展转变的历史关键时期,数字经济对推动产业转型升级和培育增长新动能具有重要作用。由于数字经济的发展主要依赖于网络传输速度的不断提升,所以数字经济的持续发展将会刺激新一代网络设备的需求,下一代数据中心交换机、高端核心路由器等关键设备将得到大规模应用。根据IDC预测,2024年我国主要网络设备市场规模将达107.6亿美元,较2017年相比增长49.86%,对应2018年至2024年CAGR为5.95%。

2.国家相关政策落地推动网络设备市场高速发展

我国政府通过一系列产业政策鼓励和支持国内网络及信息技术的发展,加快网络升级换代,推动国内网络设备市场的持续增长。2020年3月,中共中央政治局常委会会议提出,要“加快5G网络、数据中心等新型基础设施建设进度”;2021年11月,工信部印发《“十四五”信息化和工业化深度融合发展规划》,指出到2025年,我国信息化和工业化在更广范围、更深程度、更高水平上实现融合发展,新一代信息技术向制造业各领域加速渗透,制造业数字化转型步伐明显加快。锐捷网络作为ICT基础设施及行业解决方案提供商,将直接受益于新型基础建设的提速。

3.5G商用及云计算产业高速发展带动网络设备市场增长

根据GSA的最新统计数据显示,截至2021年3月中旬,全球132个国家和地区的428家运营商已经宣布对5G进行了投资,此举将直接增加国内对网络设备的需求。另外,5G商用的逐渐成熟将推动下游应用生态快速拓展,整体流量爆发式增长,从而促进网络设备产业快速发展以满足流量增长的需求。根据中国信通院的数据,预计2030年,伴随5G向垂直行业应用的渗透融合,各行业各领域在5G设备上的支出将超过5,200亿元,成为带动相关设备制造企业收入增长的主要力量。

End.