本文节选自2022《东吴计算机 - 信创产业发展研究》报告,报告获取:https://www.modb.pro/doc/66165

目录

数据库逐步从“可用”步入“好用”

✓ 我国数据库核心关键技术水平与国外基本相当,部分数据库产品的性能和安全指标达到甚至超过国外同类产品。国产数据库已经逐步从“可用”步入“好用”阶段,并在标准建设、生态建设和行业应用等多领域成果显著,产业全价值链正在形成。数据库产品对稳定性、安全性、实时性等指标尤为关注,国内分布式数据库在这些特性上接近甚至超越国外同类产品,如阿里云数据库在国际TPC-C性能测评达到6000万tpmC 以上;达梦、神通、优炫等企业先后通过数据库安全分级评估EAL4+认证。但国产数据库企业在基础技术研究、业务流程优化、自治与智能等方面的能力还有待提升。

✓ 短期内国产数据库不得不做的一件事是兼容Oracle等国外数据库。目前国产数据库普遍实现了Oracle数据库到国产数据库的快速迁移。

数据库在政务、互联网、金融等领域大规模应用

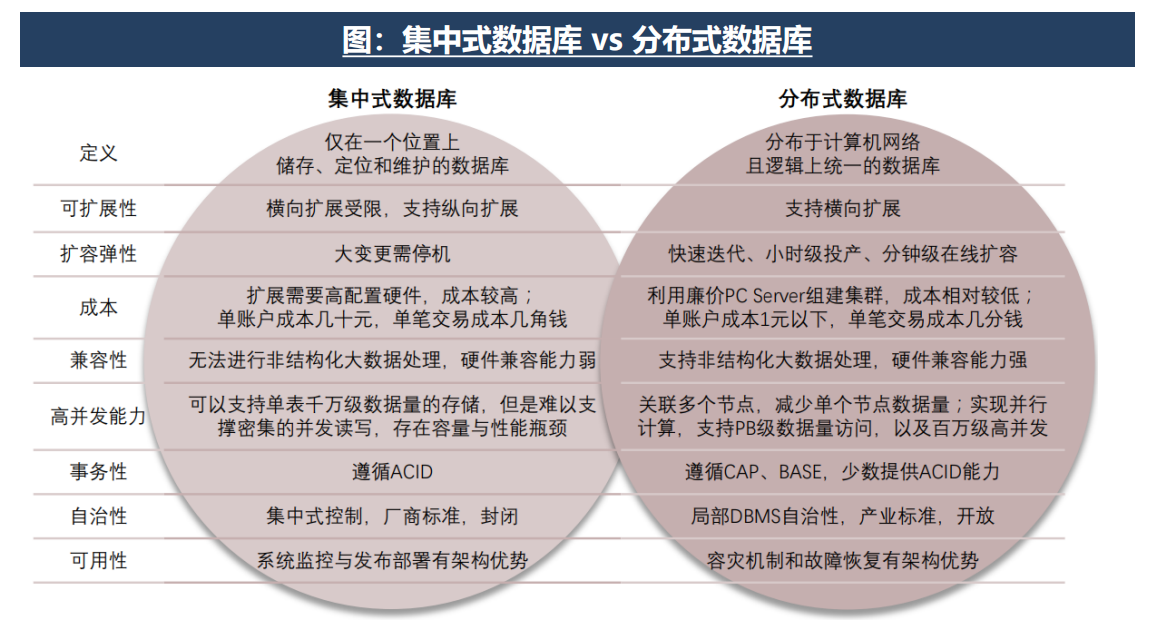

✓ 国产数据库在集中式数据库和分布式数据库方面都取得了较大的技术进展,在政务、互联网、金融等领域得到了大规模的应用。

✓ 到2022 年底,党政机关将完成基于国产数据库的应用系统改造和建设工作。国产数据库的大范围大规模应用,证明了国产数据库在安全性、可靠性、可用性、以及性能上满足国家的战略需要,满足党政机关基于国产数据库的信息化系统的建设需求。

✓ 国产数据库在国防军工单位完成了大规模部署和应用,支撑了国防信息化建设,并支撑了多项重大工程,证明了国产数据库在安全可靠方面达到了先进水平。

✓ 国产数据库突破了分布式存储计算等关键技术,为电子商务以及新零售等基于互联网的业务提供了有力的支撑,解决了对海量数据的快速检索和分析等问题,为互联网经济提供了优秀的解决方案。

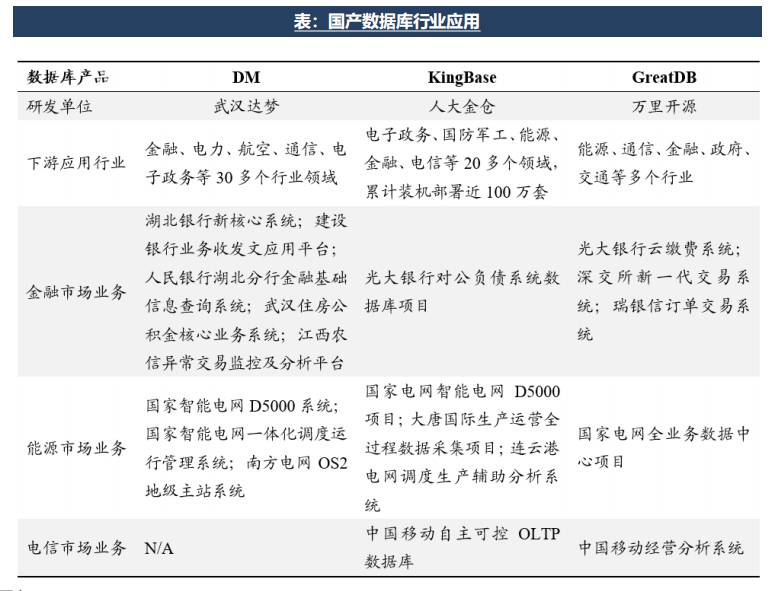

✓ 越来越多的线上金融系统开始使用国产数据库。典型的案例包括:中国银行运维监控系统、工商银行对公理财系统、建设银行粤龙云系统、光大银行理财公司新一代财富管理平台、北京银行网联支付清算平台和银联无卡快捷支付系统、南京银行互联网金融平台、网商银行金融交易系统、浙商银行电信反欺诈和外汇交易以及管理驾驶舱业务、浙商证券互联网用户中心、招商证券历史收益系统、中国人民健康保险股份有限公司互联网保险、中国人寿CMDS、中国人寿企业年金、梅州客商银行核心系统等。

数据库:中国数据库市场规模快速增长

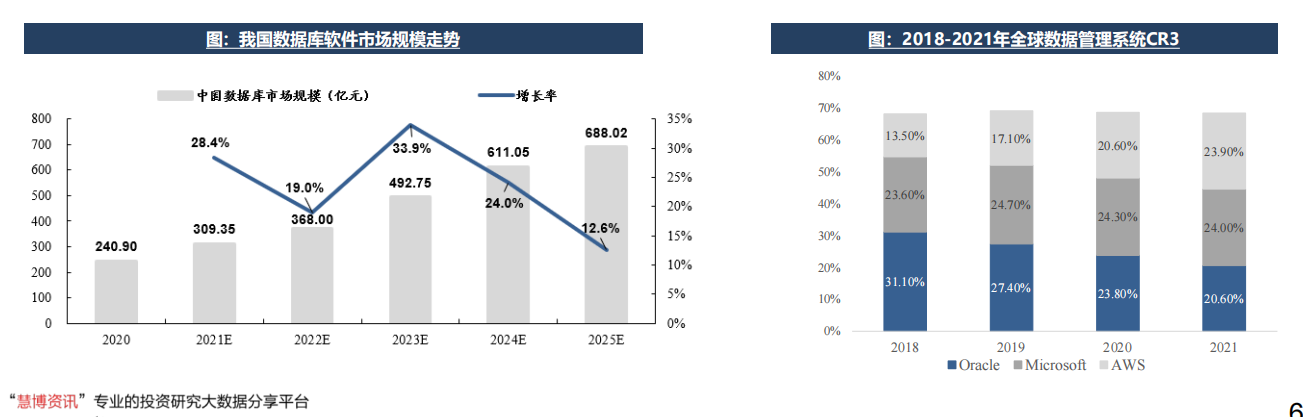

✓ 中国数据库市场2020-2025年复合增速将达23.4%。据信通院测算,2020年中国数据库市场规模为241亿元,占全球比为5.2%。

预计到2025年,中国数据库市场在全球的占比将接近12.3%,中国数据库市场总规模将达到688亿元。

✓ 全球数据库市场竞争格局较为稳定,2021年CR5超80%。微软、Oracle、Amazon位列前三,市占率均在20%以上。

数据库市场:国产化任重道远

✓ 截至2021H1,国外厂商仍然占据我国数据库市场份额超过50%,仅Oracle、IBM和微软三家厂商占据市场份额超40%,其中Oracle占据了关系型数据库市场近30%的份额。

✓ 在金融、电信等重点行业,由于业务系统要求复杂,国外数据库份额仍然较高。以金融行业为例,国外厂商仍然占据90%以上的份额。其中,Oracle 以其稳定性、功能黏性、服务保障体系完善性占据大比例市场份额,而 DB2 以一体机捆绑销售方式,也根植于银行现有数据库体系中。

✓ 国内的数据库厂商的订单主要来源于政府采购,国产化率处于较低水平。

数据库国产化替换难点

✓ 上层应用深度绑定。目前很多企业使用的应用系统都是SAP、Oracle等公司的ERP、CRM、HR、财务等大型的应用软件,而且和Oracle数据库深度捆绑。一旦替换,数据库作为IT架构的重要组成部分是连接底层硬件和上层业务应用的关键,替换之后的国产数据库是否能够和应用系统实现自下而上的兼容性,是关键所在。

✓ 业务范围广、体系复杂。金融、电信等行业公司经营的业务范围很广,种类繁多。很多央企都有海外业务,有的占比高达30%甚至更多。在国际业务的系统中,有些国内软件厂商的产品未能通过相关的国际认证,无法在海外运营,也无法做到国产化替代。而国外领先厂商有多年应用经验,国产数据库往往要经历从边缘非核心业务试用到核心业务替换的漫长过程。

✓ 替换后系统的稳定性、安全性。涉及金融、能源、化工、核电等企业,数据传输中任何层面的丢失都可能引起重大事故,要背负很大的社会责任。企业数据的应用系统繁杂,数据的累积量也不断攀升,在替代过程中采用什么方式保证业务的连续性,以及替代时间的把控非常重要。

传统国产数据库聚焦信创市场

✓ 中国目前有接近200家数据库厂商,数据库产品以关系型为主,多数基于MySQL和PostgreSQL二次开发而来。国内数据库全部企业技术专利累计只有千余, 而单Oracle专利数量1.4万个,存在较大的技术差距。

✓ 传统国产数据库厂商:聚焦信创市场,以集中式数据库为主。

• 武汉达梦:成立于2000年,前身是华中科技大学数据库与多媒体研究所,现在为中国电子信息产业集团(CEC)旗下公司,中国软件持股25.21%。根据IDC报告,2021H1中国本地部署的关系型数据库厂商中,达梦以5.7%的份额位居中国数据库管理系统国产数据库市占率第一。

• 人大金仓:成立于1999年,起源于中国人民大学信息学院,是中国电子科技集团有限公司(CETC)旗下具有自主知识产权的国产数据管理软件与服务提供商,底层基于PostgreSQL开发。2021年12月,CETC旗下上市公司太极股份对人大金仓增持股权至51%。2020年人大金仓数据库产品的年度中标金额首次突破5个亿,当年签约超过3.5亿元,在党政关键工程中市占率达到53%。

• 万里开源:成立于2000年,团队前身是TurboLinux及MySQL中国研发中心,上市公司创意信息持股58.57%。专注于国产、自主可控数据库及Linux操作系统产品研发的国家高新技术企业。专注云端部署分布式关系型数据库,针对性解决传统行业环境下常规规模分布式部署场景

国产数据库在部分行业核心系统实现替代

分布式数据库将成未来主流,技术门槛高

✓ 分布式数据库将成为未来行业应用主流:金融和电信等行业在当前面临业务体量呈爆发性增长,无法依靠升级硬件实现扩展存量数据库能力,分布式数据库则能实现弹性升级,亦能更有效匹配企业上云需求。我国金融科技发展规划中已明确提出要加强分布式数据库研发应用,未来行业应用分布式数据库将是大势所趋。

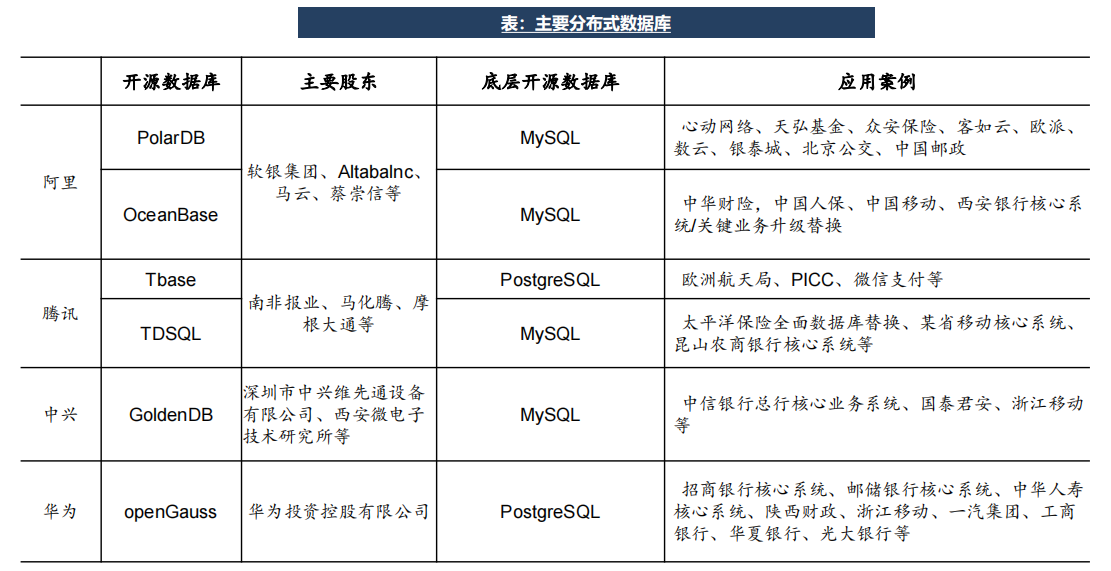

✓ 分布式数据库技术门槛较高,国内IT巨头引领发展:分布式数据库需要支持非结构化大数据处理,对硬件兼容能力要求高,技术门槛较高。目前国内市场主要由IT巨头引领发展。根据Gartner统计,2020年全球数据库市场市占率排名前35的厂商中仅有阿里、华为、腾讯在榜,均以分布式数据库为主要优势产品,并且分别将旗下数据库OceanBase、openGauss、Tbase等开源,扩大上下游生态影响力并提高产品开发速度和质量,迅速拉开与其余厂商差距,形成寡头竞争格局。

主要国产分布式数据库

国产数据库:华为Gauss有望成为最强

✓ 看好华为Gauss的未来发展:OpenGauss是华为旗下企业级分布式数据库主要面向金融互联网交易和政企OA/办公场景,同时支持分布式和集中式部署。在2022年4月墨天轮中国数据库流行度排行榜上,openGauss排在第二位,超越了阿里、腾讯、中兴旗下开源数据库,社区影响力显著提升。目前,海量数据、云和恩墨、神舟通用等多家伙伴基于openGauss推出了商业发行版,在金融、政府、电信、能源、制造等行业规模使用。

✓ 华为自研的数据库产品GaussDB T以OLTP和集群为方向,GaussDB A以分析型为主要方向,截止2021年5月底,已为半数以上全国性股份制银行提供超大规模多层并行计算的数据仓库服务。

本文节选自2022《东吴计算机 - 信创产业发展研究》报告,报告获取:https://www.modb.pro/doc/66165