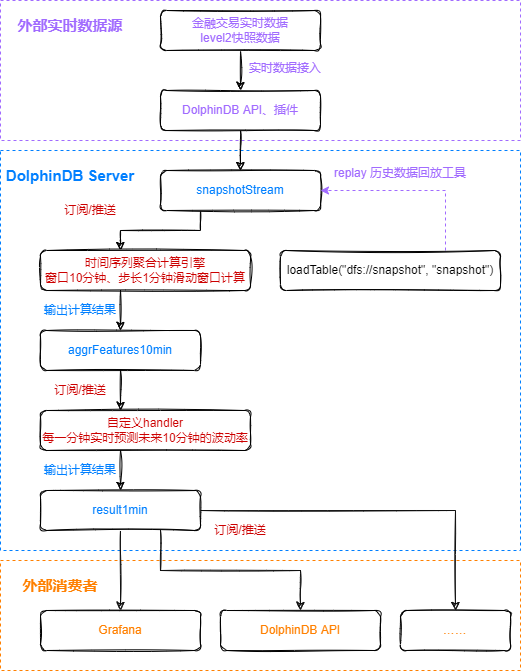

波动率是衡量价格在给定时间内上下波动程度的指标。在股指期货实时交易的场景中,如果能够快速、准确地预测未来一段时间的波动率,交易者就可以及时采取有效的风险防范和监控手段。基于 DolphinDB 时序数据库强大的数据处理能力、易用的机器学习框架和流处理框架,本案例实现了中国股市全市场高频快照数据的存储、数据预处理、模型构建和实时波动率预测的应用场景开发。点击文末阅读原文获取详细教程。

注意事项:

01

Snapshot 数据文件结构

02

数据预处理

2020年上交所所有证券的 Snapshot 数据已经提前导入至 DolphinDB 数据库中,一共约28.75亿条快照数据,导入方法见国内股票行情数据导入实例,一共174列。

本教程用到的字段为 Snapshot 中的部分字段,包括: 股票代码、快照时间、申买十价,申买十量,申卖十价,申卖十量。数据样本为2020年上证50指数的成分股。

03

模型构建

04

实时波动率预测

为了方便用户快速复现实时波动率预测的演示,本教程提供了模型、数据及快速复现流处理代码。点击文末阅读原文,可下载相关文件。将模型和数据文件存储在 DolphinDB 服务端后,修改代码中的相关路径参数,就可以快速复现上述流处理过程。

通过下方短视频,大家可以快速了解如何通过 DolphinDB 实现股票波动率的实时预测 👇👇

Explore More

文章转载自DolphinDB智臾科技,如果涉嫌侵权,请发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。