在正式探讨本文的主角Snowflake之前,先要提一下美国老牌汽车巨头,福特。1956年,福特上市,成为彼时历史上最大的IPO,由于融资规模巨大,那次IPO几乎囊括了华尔街所有投行,其中就包括巴菲特的伯克希尔哈撒韦。

2020年9月,Snowflake上市,当时属于软件行业史上最大IPO案例。巴菲特再次出手,投资了Snowflake,当天就大赚了8个亿美金。这里为什么要用个“再次”呢,因为在长达64年的间隔里,巴菲特总共就打了这两次新。同时对于常年对科技股比较冷淡的巴菲特而言,认购Snowflake实属罕见。

Snowflake被其他资本看好

从某种意义上来说,Snowflake和当年的福特颇有相似之处。在汽车领域,福特真正地将之变成了工人阶级也能够买得起的快消品,这是对当时美国的制造业而言,是翻天覆地的革新。

而Snowflake,则在数据领域做到了这一点。基于公有云和弹性计算,Snowflake将数据分析工具变成了快消品,颠覆了数字仓库(Data Warehouse)行业。

公司首席执行官Frank Slootman也曾这样形容自家公司:“我们不是SaaS公司,我们是消费公司,我们是下一代云软件公司。”

核心看点:

1、 大数据时代,“卖铲子”是绝好的商业模式

2、 为客户提供了灵活、按需付费的方案,降低使用门槛

3、 净留存率行业第一,老客户源源不断送钱

4、 收购锤子数据分析服务供应商,打造完整的数据生态系统

在这个时代,数据资产呈现爆发式增长,是21世纪最具价值的资产之一。随着数据资产的增加,数据库愈发重要;且对数据需求从查询转向数据挖掘和分析,因此分析型数据库的份额逐渐提升。数据仓库是分析型数据库的典型形态,而Snowflake正是一家云原生的数据仓库提供商。

“除了上帝,每个人都要用数据说话”

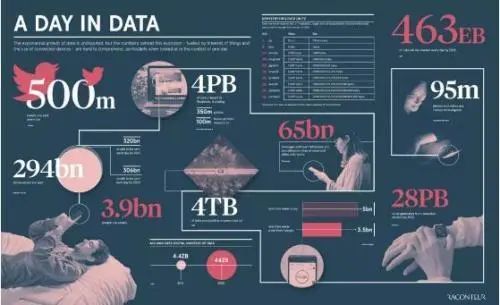

根据世界经济论坛披露的资料显示,截至2020年,全世界总的数据量达到44个泽字节(ZB,是艾字节EB的1024倍),这意味着其数据量是可观测宇宙中星星数量的40倍。而每天,互联网上产生50亿次搜索、发送2940亿封邮件、5亿条推特被发出。

图片来源:世界经济论坛官网

可见,数据市场规模有多么庞大,同时也蕴藏了无数的商机。

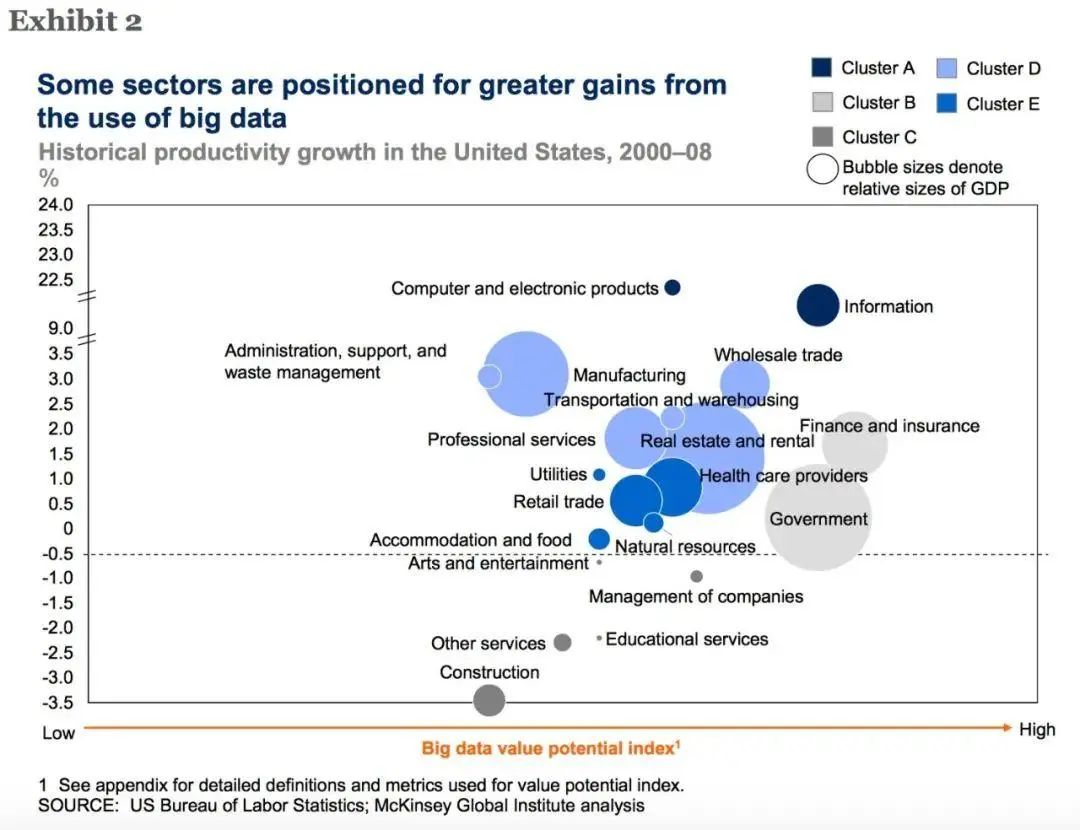

根据麦肯锡全球研究院(MGI)的研究,几乎所有的行业都可以从充分利用大数据中获益。大数据的正确使用能够让零售商的营业利润率提升60%;在美国,医疗保健行业创造性地使用大数据提升效率和质量,每年能多创造出3000亿美元的产值。

大数据价值潜力指数,来源:麦肯锡

而在这个领域,Snowflake被称为“卖铲人”。卖铲子是最好的商业模式之一,因为无论下游竞争如何激烈,总是要来买铲子挖矿的,这里的“矿”,就是数据。

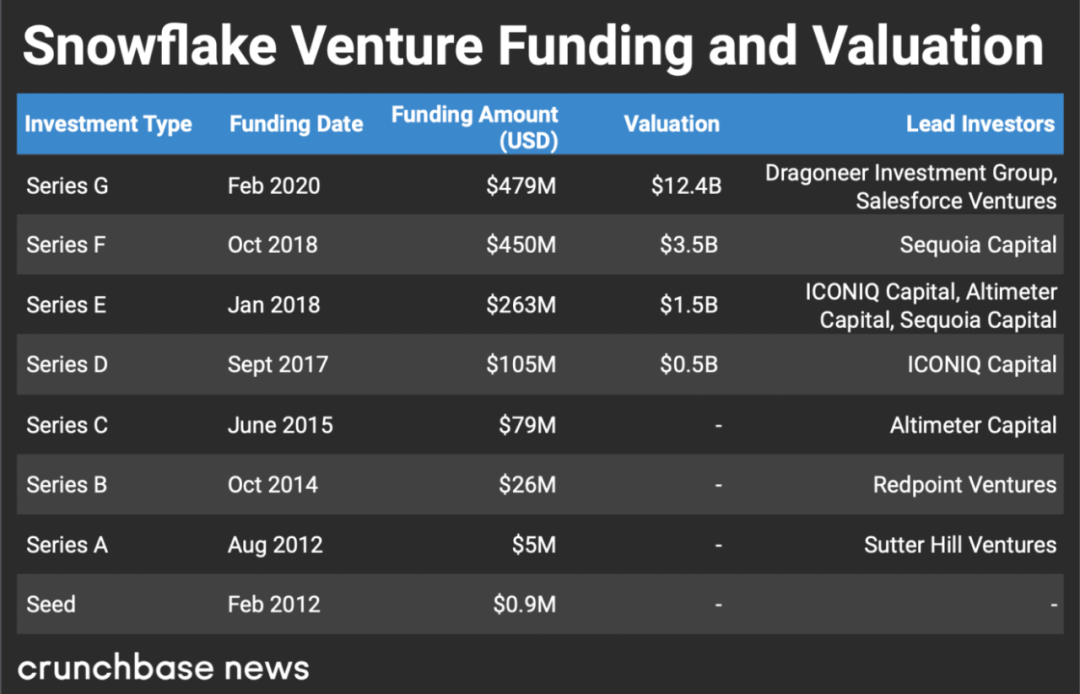

大数据时代,挖矿的人足够多,卖铲子几乎是绝好的生意。2012年,Snowflake诞生,2014年,公司走出“秘密模式”,2020年,Snowflake上市,以当日收盘价计,市值704亿美元。从零到软件界“当红辣子鸡”,只用了8年。

Snowflake成功背后的“秘密模式”

数据仓库这一概念由来已久,很长时间以来,一提到数仓,人们都能想到大名鼎鼎的Hadoop,这家在不同电脑之间存储数据、加工数据的开源系统。

但如果使用Hadoop技术自行搭建数据处理平台,首先要有若干台能存储这些海量信息的计算机。有时候需要采购几十台,甚至上百台电脑,存储公司上百T字节的数据,然后再购买数据分析软件,下载到电脑上,交给数据分析师使用。

简单来说这种模式又贵又不方便,于是Snowflake决定为云端建立数据平台,为客户提供了灵活、按需付费的方案,降低了用户的使用门槛,对Oracle等老一代数据库企业实现了革新,成为了目前最大的第三方云数仓。

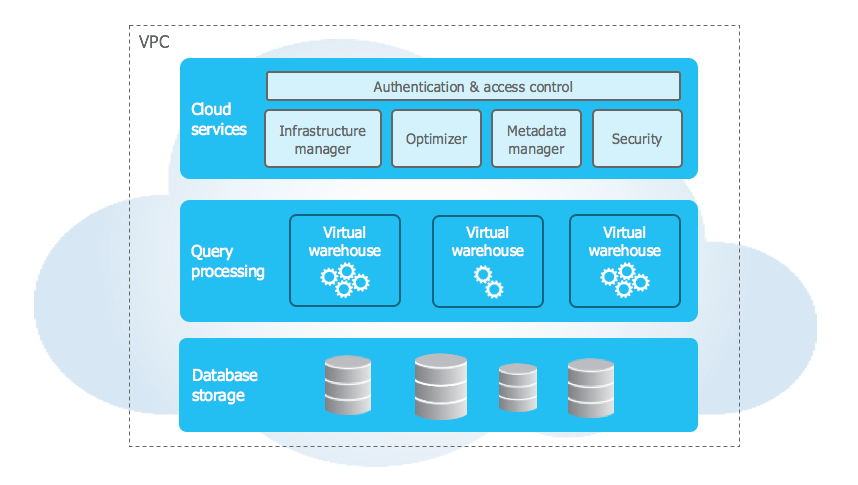

具体来说,Snowflake是一个提供数据分析仓储服务的SaaS软件。使用SaaS软件可以克服使用Hadoop自建系统的弊端,但Snowflake没有止步于此,而是超越了SaaS软件的旧有模式。

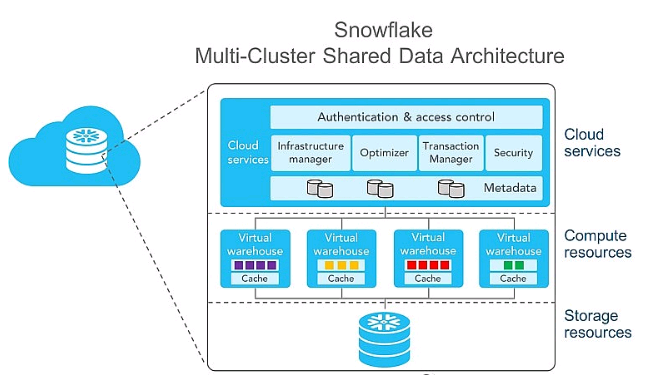

从Snowflake官方文档来看,这种“超越”至少体现在3个方面:一是使用Snowflake的用户不需要安装、配置任何硬件;二是软件也无需安装,系统在云端运行;三是整个系统的维护、管理和优化都由Snowflake负责,用户不需要亲力亲为。

为了能实现这种便捷、高效、简洁的设计,Snowflake在产品架构上进行了优化。首先是通过与微软、谷歌、亚马逊等主流云存储企业合作,Snowflake实现了提供“跨云”服务,这意味着,不论用户的数据是存储在哪一家公司的云端,都能接入Snowflake进行数据分析。

有几个明显的优点:1)、能够同步对接3大公有云平台,并且统一管理;2)、可以将存储与计算分开、加快分析;3)、由于数据滚雪球效应,可以不断叠加数据分析功能,BIAI等;4)、甚至可以相对安全地交易数据。

值得一提的是,Snowflake不仅颠覆了传统数仓的概念,还挑战了其收费模式。

一般来说,SaaS公司都是订阅模式,按月收费或按年收费。但对于数仓行业,这种订阅模式有利有弊:利就是企业能够有经常性收入,但弊端是,由于企业客户需要提前购买,可能会购买很多并不需要的服务。

而Snowflake采用的就是按需付费,基于云的弹性,客户可以根据自己的实际消耗进行购买,即用多少买多少。

营销策略+增长路径助推Snowflake乘风而起

在建立起了产品优势之后,Snowflake就想方设法打开市场。

2018 年,Snowflake开始实现增长,客户群增长了300%。2019年,ARR达 174%,NRR达158%,ROI高达612%。2020年收入增长173%。

而2020年是值得纪念的一年,新冠肺炎来袭,让很多企业开始重新思考营销策略,而彼时Snowflake已经成为软件公司中成长最快的一个,这都要归结于其2018年冒险采用ABM(目标客户营销)营销方式。

从找到关键客户,到提供个性化内容,再将此规模化,Snowflake以“内容为王”捕获了大批精准客户。传统的营销是用渔网捕鱼,而ABM是用鱼叉叉鱼。

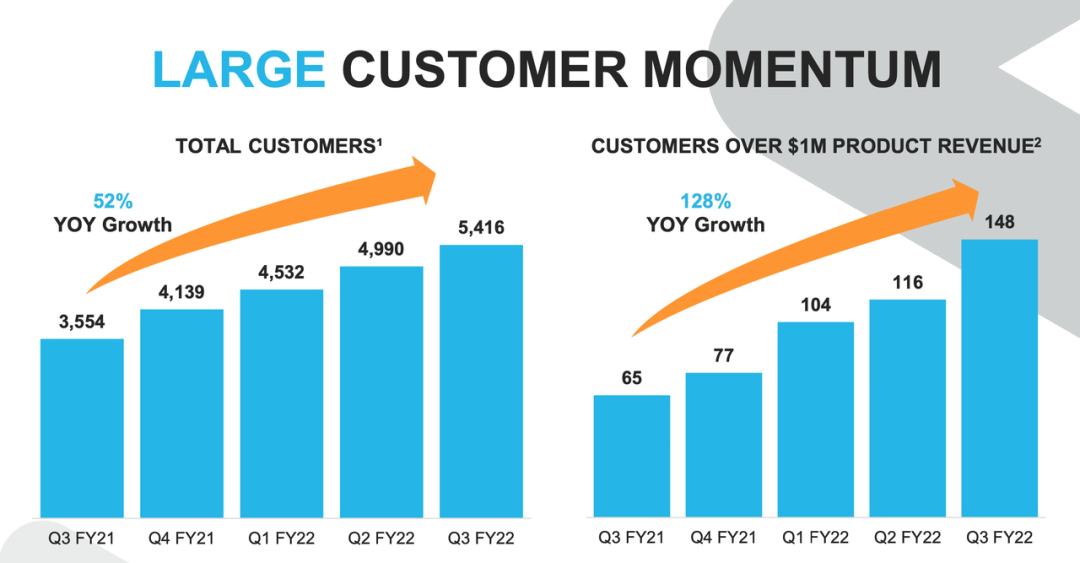

当然有了客户之后,如何增长加留存是维持营收增长的关键。2022年Q3财报显示,Snowflake大客户的增长和老客户的留存率增长都非常明显。

超过100万美元的大客户收入同比增加128%,整体客户增长也维持在52%的高水平。另外,财报还显示,Snowflake的净留存率(NRR),同比从162%增加到173%,这是自上市以来最高水平,还有加速迹象。这个数字也是所有云软件公司里最高的留存率。

NRR的增长本身就意味着老客户的持续送钱。并且,由于Snowflake所采用的商业模式是消费模式,所以客户的花销是没有上限的。

此外,根据财报显示,国际增长也是同样不可忽略的一部分。

CEO表示,Snowflake扩大了其国际收入,其中,在发展中国家和新兴经济体,收入同比增长174%;亚太地区同比增长219%。最近,公司正在筹划在以色列、朝鲜和阿联酋国家发展业务。

当然,在暴走的物价和通胀逼得美联储激进加息之下,各种成长型股票纷纷腰斩,当然也包括Snowflake,即使营收稳步增长,但只要财报有一点不完美,反手就是一波大跌。

纳斯达克跌出52周新低的股票一度超过互联网泡沫时期,没有哪家科技公司可以幸免。但惨淡的股价之外,Snowflake的新布局值得关注。8亿美元收购开源数据分析软件服务商Streamlit,也就是垂直整合上下游应用。

展望未来,作为一家“消费公司”,Snowflake正处于数据高速增长的黄金时代。Snowflake持续推出新功能、新业务,强化易用性,他们更希望客户专注于如何分析数据而不是数据工具。通过不断打造完整的数据生态系统,让更多人能便捷分析数据,挖掘价值,Snowflake正逐步引领云数据消费。

参考资料:

1、世界经济论坛官网,世界数据量

2、DeepTech:巴菲特罕见出手科技股,Snowflake上市预示大数据分析“快消品“时代到来?

3、牛透社:云数仓神话Snowflake的增长之路