网络安全的诞生被认为是 IT 产业的伴生性需求。

随着网络攻击形式的日益复杂,数据泄露、 ATP 攻击等安全事件频繁发生。网络安全重要性逐渐凸显,它已经从伴生性需求向基础需求转变。

网络安全已然成为网络、计算、存储外的第四大 IT 基础设施。

变迁:新技术引领行业变革,第四波产业浪潮正在升起

网络安全行业发展良久,从起源期到现阶段的高速发展期,从单一网络攻击到复杂化网络攻击,现阶段中国网络安全行业正经历第四次产业浪潮。

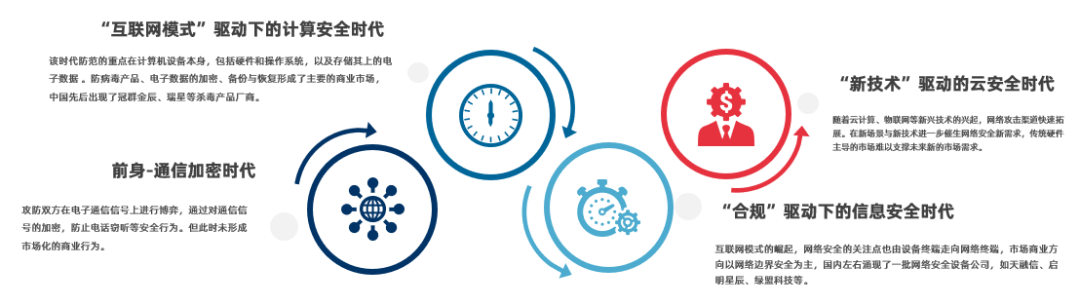

网络安全最早可追溯到上世纪四十年代,通信加密作为网络安全的前身和起源,开启了网络安全的发展。

该时代被称之为通讯加密时代。攻防双方在电子通信信号上进行博弈,通过对通信信号的加密,防止电话窃听等安全行为,但此时未形成市场化的商业行为。

到 20 世纪 80 年代,全球发生了首例计算机病毒攻击,这也开启了第二波产业浪潮——计算安全时代。

这个阶段下的防范重点在计算机设备本身,包括硬件和操作系统,以及存储其上的电子数据。此时网络市场商业化初见萌芽,防病毒产品、电子数据的加密与恢复成为主要的商业市场,先后出现了冠群金辰、瑞星等杀毒产品厂商。

第三阶段则是以合规驱动下的信息安全时代。得益于互联网模式的崛起,企业信息化程度普遍提高。网络安全的关注点也由设备终端走向网络终端,网页篡改、恶意代码等各类攻击手段逐渐出现。

业务与办公环节的安全性成为主要市场需求,于是网络隔离、身份验证、虚拟专用网络等系列网络边界安全技术开始成型,产品体系逐渐完善。

与之对应,国内 2000 年左右涌现了一批网络安全设备公司,如天融信、启明星辰、绿盟科技、飞天诚信等。

图丨网络安全产业变革历程与驱动原因(来源:CB Insights 中国)

随着云计算、物联网等新兴技术的兴起,网络攻击渠道快速拓展。传统的网络安全建设思路面临了极大的挑战,安全逐渐变得诡异且复杂,防控难度呈几何倍数上涨。

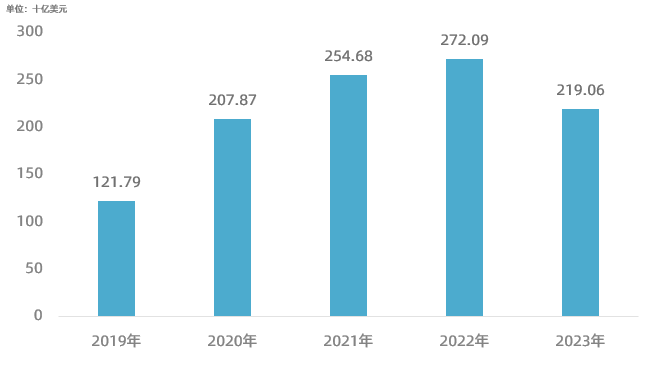

现阶段,新场景与新技术进一步催生网络安全的新需求,传统硬件主导的市场难以支撑未来新的市场需求,第四波产业浪潮——新技术驱动的云安全时代正在崛起。根据 CB Insights 数据,预计到 2022 年,全球网络安全市场规模将达 2720 亿美元。

图 | 全球网络安全市场规模(来源:CB Insights 中国)

图 | 全球网络安全市场规模(来源:CB Insights 中国)

格局:行业趋势细化明显,各类型厂商共享行业盛宴

网络安全行业不同于传统行业,安全问题是持续滚动变化的,需要长期动态地看待安全问题。

攻防背景下,产业技术在攻击方驱动下不断更新升级,竞争格局上仍呈现产品碎片化、集中度偏低的特点。这也是无论在全球市场还是国内市场,一直都没有诞生真正意义上“安全巨头”的原因之一。

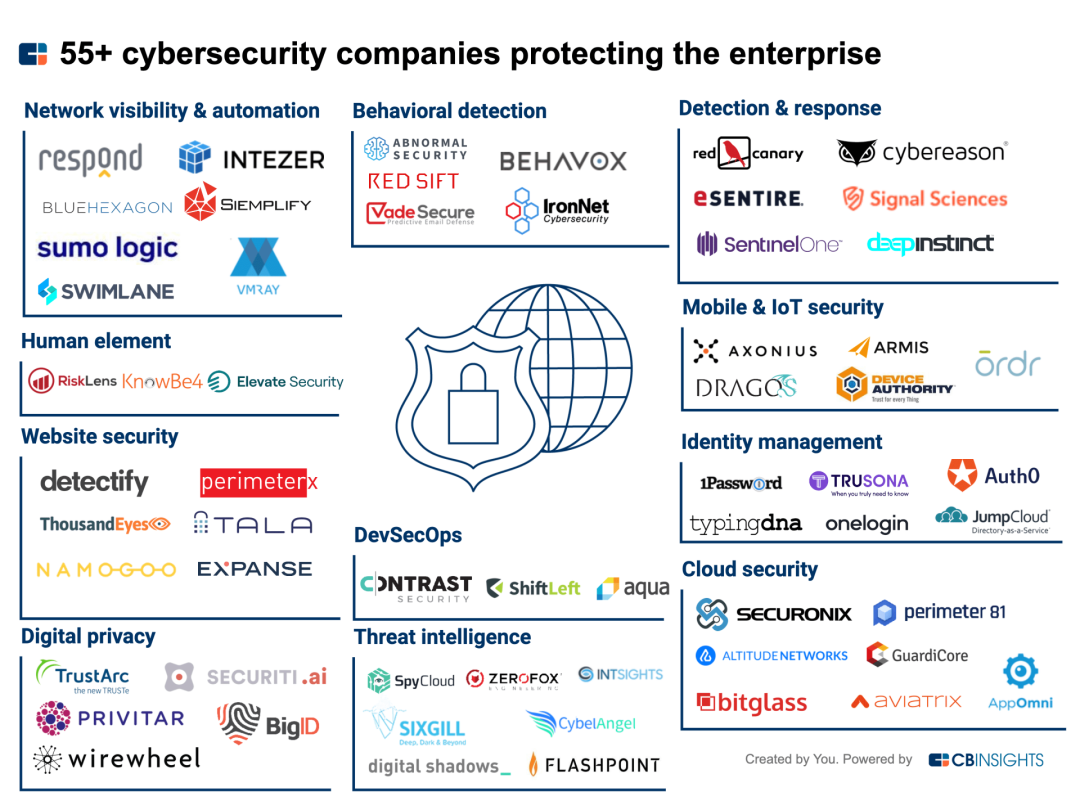

从全球市场来看,从恶意软件防护到身份管理,网络安全领域下细分领域的多样性正逐渐攀升,各类型公司正以不同解决方案切入网络安全市场。

例如,Privitar 通过旗下数据隐私平台,帮助客户对数据项目集成隐私保护策略,使客户在从数据中获取价值信息的同时避免侵犯用户个人隐私。该公司在 2020 年 4 月已获得 C 轮融资,已累计获得超 1.43 亿美元的融资。Red Canary 从管理检测与响应切入,通过监控和检测端点上的可疑行为,提供解决方案。

图 | 全球网络安全公司产业图谱,仅为部分代表性企业(来源:CB Insights)

而中国网络安全市场也不乏巨头之争。前有绿盟科技、启明星辰、深信服等老牌企业制霸一方,后有华为、 360 、阿里巴巴等头部互联网科技公司跨界斗法。

尽管市场竞争已十分激烈,但由于网络安全行业的并发状态,以及新技术的普及与新防护方式的需求。市场也不断涌现出聚焦不同细分领域的新兴厂商,它们正凭借差异化优势,在偌大的市场突出重围。

当前网络安全行业漏洞、内存攻击等问题始终存在。安芯网盾创始人姜向前认为,基于行为分析的检测方案,已成为安全行业在主机层面针对高级威胁检测的共识,基于行为分析的产品将成为未来的主流趋势。

因此,安芯网盾以内存保护技术切入,在 2019 年创新性地提出内存保护系统,并始终专注于内存安全技术与产品研发,现已成功实现产品化落地。

该产品可实现漏洞的实时检测攻击,有效防御 0day 、无文件攻击等高级威胁对内存的破坏,避免高风险漏洞触发的几率。

姜向前还表示网络安全行业正经历又一变革期,行业竞争格局正进一步融合与重构,真正拥有技术实力、经验积累的厂商将具备机会。

图 | 中国网络安全细分领域存在多类型企业提供不同解决方案,仅为部分代表性企业(来源:CB Insights 中国)

图 | 中国网络安全细分领域存在多类型企业提供不同解决方案,仅为部分代表性企业(来源:CB Insights 中国)

网络安全正处于产业变革期,随着技术、场景的演进,未来在边界、云、数据、工业互联网等新兴场景,网络安全产品势必呈百花齐放之态。

趋势:产品化、服务化正成为网络安全市场的重要趋势

网络安全正处于产业变革期,随着技术、场景的演进,未来在边界、云、数据、工业互联网等新兴场景,网络安全产品势必呈百花齐放之态。

当前,中国网络安全产品的形态结构主要为“施工队形式”的硬件形式为主。

但根据网络安全行业的发展路径来看,随着大数据、 AI 等新兴技术的应用,网络安全的产品化、服务化将拥有更大的市场增长空间。

传统硬件服务模式形式,将无法实时适应万物互联状态下所带来的实时变化。随着新型传感器、分析工具、不同的数据源等操作需求,将倒逼安全技术向更全面的事件驱动软件架构变革。产品化能力或将成为企业的核心竞争力。

其次,轻量化部署的产品模式,使得用户在安装、部署、实施、运维的总成本要远低于传统本地部署的安全方案。且 SaaS 产品普遍具备敏捷性、易用性、可扩展性等特点,随着用户逐渐增加,边际成本逐渐降低,进一步提高了安全厂商成长的天花板。

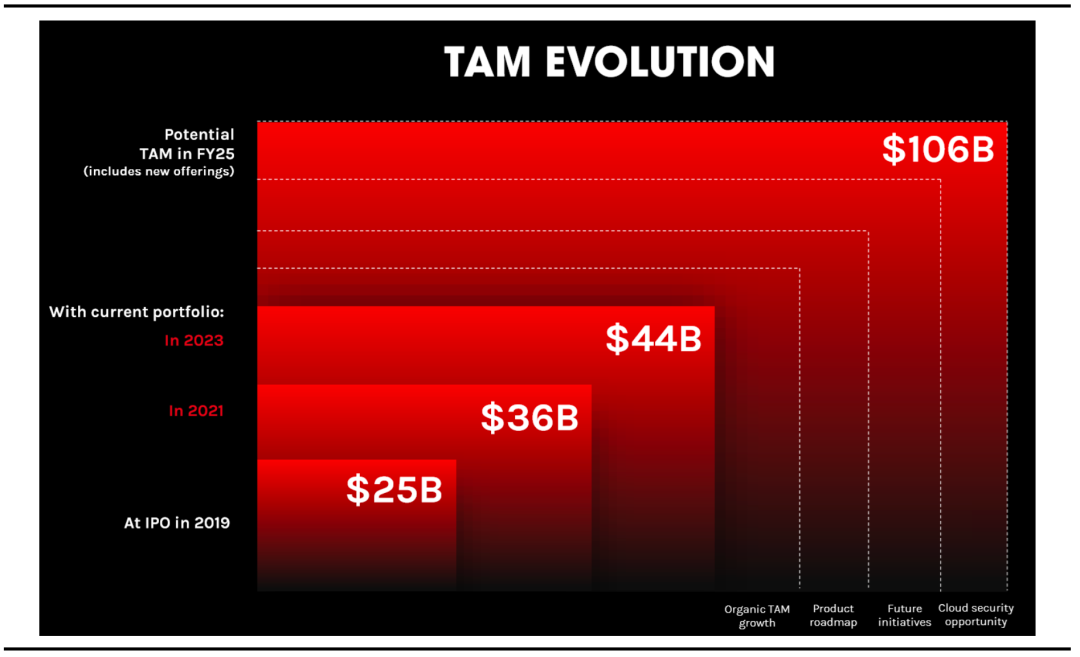

以 Crowdstrike 为例,2020 年经常性收入 ( ARR ) 达 11.9 亿美元,同比增长高达 74% 。深剖其原因,很大程度依赖于其强大的 XDR 能力。

不过早在 2013 年前后,Crowdstrike 产品线仅有威胁情报和 EDR ,经过多年探索及拓展,目前 Crowdstrike 的 Falcon 平台上已经包含了 19 个模块,已具备将所有安全产品集成到单一安全管理平台上的能力,帮助用户获取自身安全态势的全局视角。

图 | CrowdStrike 的 TAM 预计在 2025 年超过千亿美元(来源:CrowdStrike)

图 | CrowdStrike 的 TAM 预计在 2025 年超过千亿美元(来源:CrowdStrike)

随着全球范围内安全 SaaS 渗透率的不断提升,网络安全的产业结构和竞争要素将发生重大变化。越来越多安全厂商进行了安全产品化、服务化的战略布局,希望通过服务的方式提升用户的安全能力。

未来,构建从软件到硬件再到安全服务的整体方案将成为大势所趋。拥有系统化、体系化产品服务能力的厂商,将有很大概率成为收入规模超百亿美金的安全巨头。

-End-

往期文章推荐

万字长文详解RNA疗法,9家公司领跑中国RNA产业发展

数智创新,智驱未来,数字化转型正成为产业发展源动力 丨CB Insights 中国发布产业数字化发展报告