原文链接:http://tecdat.cn/?p=21467

目的

房价有关的数据可能反映了中国近年来的变化:

人们得到更多的资源(薪水),期望有更好的房子

人口众多

独生子女政策:如何影响房子的几何结构?更多的卧室,更多的空间

我核心的想法是预测房价。然而,我不打算使用任何arima模型;相反,我将使用数据的特性逐年拟合回归。

相关视频

结构如下:

数据准备:将数值特征转换为分类;缺失值

EDA:对于数值特征和分类特征:平均价格与这些特征的表现

建模:

分割训练/测试给定年份的数据:例如,在2000年分割数据;根据这些数据训练回归模型

然后,在2016年之前的所有新年里,预测每套房子的价值。

用于验证的度量将是房屋的平均价格(即每年从测试样本中获得平均价格和预测值)

数据准备

我们对特征有了非常完整的描述:

url:获取数据(字符)的urlid:id(字符)Lng:和Lat坐标,使用BD09协议。(数字)Cid:社区id(数字)交易时间:交易时间(字符)DOM:市场活跃日。(数字)关注者:交易后的人数。(数字)总价:(数值)价格:按平方计算的平均价格(数值)面积:房屋的平方(数字)起居室数(字符)客厅数(字符)厨房:厨房数量(数字)浴室数量(字符)房子高度建筑类型:包括塔楼(1)、平房(2)、板塔组合(3)、板(4)(数值)施工时间装修:包括其他(1)、粗(2)、简单(3)、精装(4)(数值)建筑结构:包括未清(1)、混合(2)、砖和木(3)、砖混凝土(4)、钢(5)和钢-混凝土复合材料(6)(数值)梯梯比:同层居民数与电梯数量的比例。电梯有(1)或没有电梯(0)(数值)五年期:业主拥有不到5年的财产(数字)

数据清理、特征创建

从最初的数据看:

从网址上,我发现它有位置信息,如chengjiao/101084782030。同样,一个简单的regexp进行省特征提取。

另一个大的数据准备工作是转换一些数字特征,比如地铁,地铁站附近的房子编码为1,相反的情况编码为0。

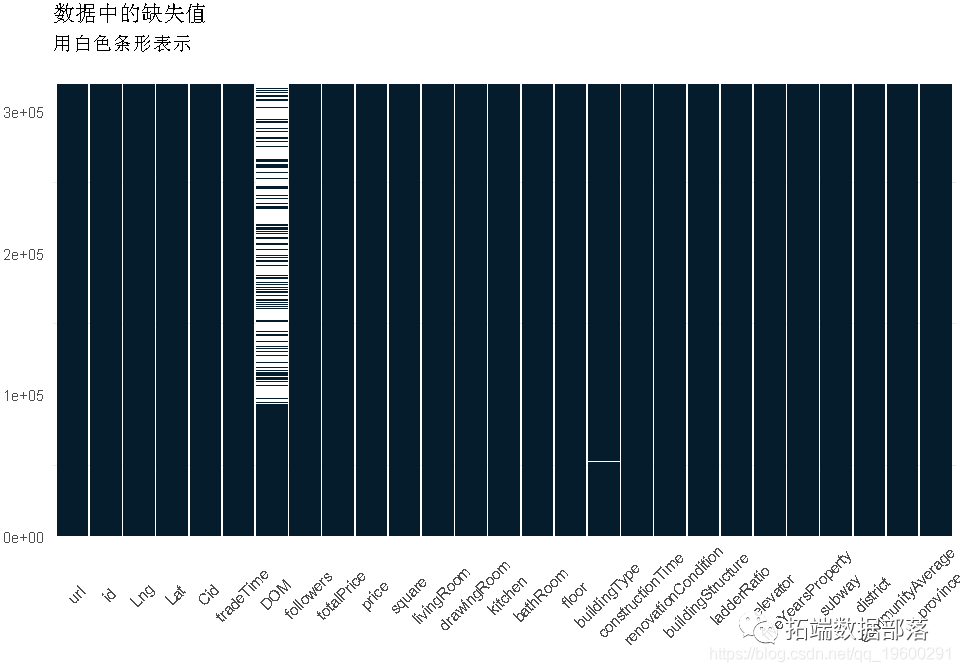

还有很大一部分DOM缺失。我既不能在建模中使用这个特性,也不能删除NA,但它也会减小数据帧的大小。

#从网址中提取省份

sapply(df$url, function(x) strsplit(x,'/')[[1]][4])

检查缺失

#缺失数据图

ggplot(data = .,aes(x = V2, y = V1)) + geom_tile(aes(fill = value )) +

如上所述,DOM的很大一部分丢失了。我决定先保留这个特性,然后用中间值来填充缺失的值(分布是非常倾斜的)

否则,buildingType和communityAverage(pop.)中只有几个缺少的值,我决定简单地删除这些值。事实上,它们只占了约30行,而整个数据集的数据量为300k+,因此损失不会太大。

下面我简单地删除了我以后不打算使用的特征。

ifelse(is.na(df$DOM),median(df$DOM,na.rm=T),df$DOM)

用于将数字转换为类别的自定义函数

对于某些特征,需要一个函数来处理多个标签,对于其他一些特征(客厅、客厅和浴室),转换非常简单。

df2$livingRoom <- as.numeric(df2$livingRoom)

似乎buildingType具有错误的编码数字值:

| buildingType | count |

|---|---|

| 0.048 | 4 |

| 0.125 | 3 |

| 0.250 | 2 |

| 0.333 | 5 |

| 0.375 | 1 |

| 0.429 | 1 |

| 0.500 | 15 |

| 0.667 | 1 |

| 1.000 | 84541 |

| 2.000 | 137 |

| 3.000 | 59715 |

| 4.000 | 172405 |

| NaN | 2021 |

由于错误的编码值和NA的数量很少,因此我将再次丢弃这些行

df2$renovationCondition <- sapply(df2$renovationCondition, ionCondition)

df2$buildingStructure <- sapply(df2$buildingStructure, makeStructure)

df2$elevator <- ifelse(df2$elevator==1,'has_elevator','no_elevator')

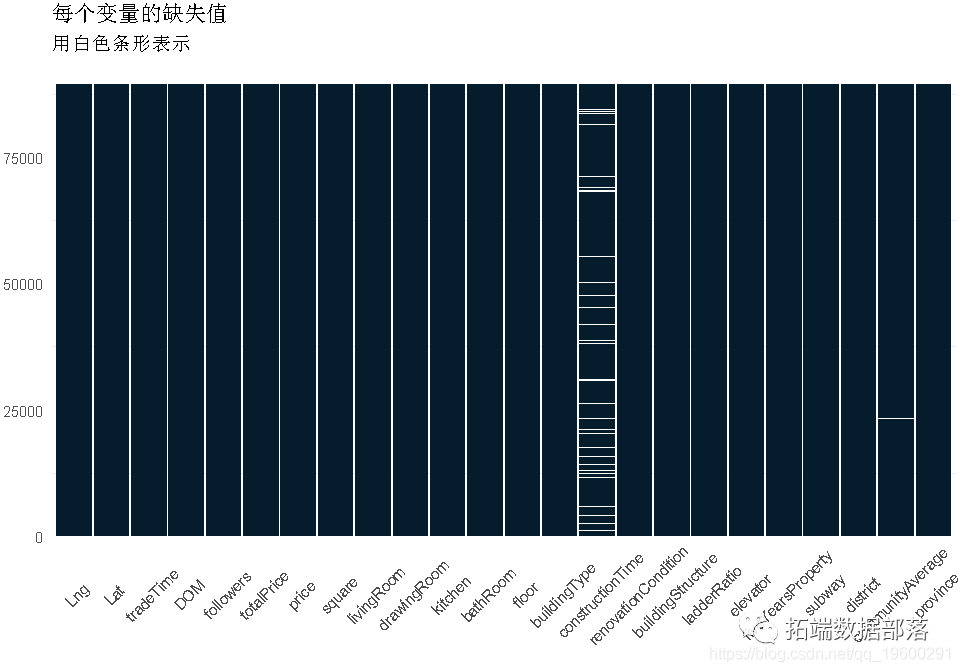

缺失值检察

# 缺失数据图

df2 %>% is.na %>% melt %>%

ggplot(data = .,aes(x = Var2, y = Var1)) + geom_tile(aes(fill = value)) +

scale_fill_manual(values = c("grey20","white")) + theme_minimal(14) +

kable(df %>% group_by(constructionTime) %>% summarise(count=n()) %>% arrange(-count) %>% head(5))

| constructionTime | count |

|---|---|

| 2004 | 21145 |

| 2003 | 19409 |

| NA | 19283 |

| 2005 | 18924 |

| 2006 | 14854 |

df3 <- data.frame(df2 %>% na.omit())

插补后的最终检查

any(is.na(df3))

## [1] FALSE

探索性分析

由于有数字和分类特征,我将使用的EDA技术有:

数值:相关矩阵

分类:箱线图和地图

我们必须关注价格(单位价格/单位价格)以及总价格(百万元)

totalPrice将是回归模型的目标变量。

数值特征

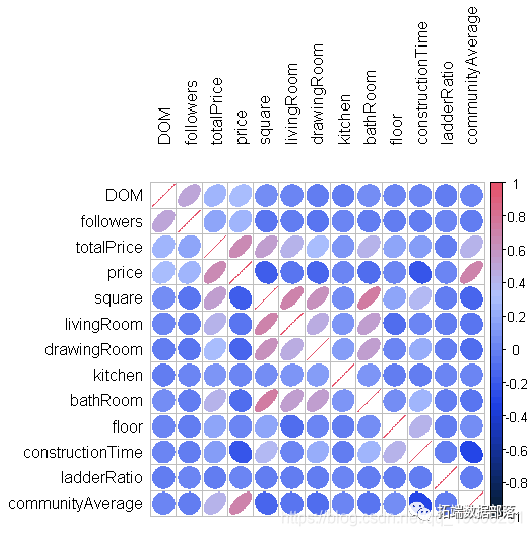

corrplot(cor(

df3 ,

tl.col='black')

评论

totalPrice与communityAverage有很强的正相关关系,即人口密集区的房价较高

totalPrice与客厅、卫浴室数量有一定的正相关关系。

至于面积变量,我们看到它与上述变量也有很强的相关性:这是有道理的,因为如果房子的面积大,可以建造更多的房间(显而易见)。

其他一些有趣的相关性:communityAverage与建筑时间呈负相关,这意味着在人口密集区建房所需的时间更短

分类特征

地图

中国三级(省)地图

我看了看城郊,它位于北京附近,所以我过滤了那个特定省份的地图

ggplot() +

geom_polygon(data = shapefile_test,aes(x = long, y = lat, group = group),

BeijingLoc <- data.frame('Long'=116.4075,'Lat' = 39.904)

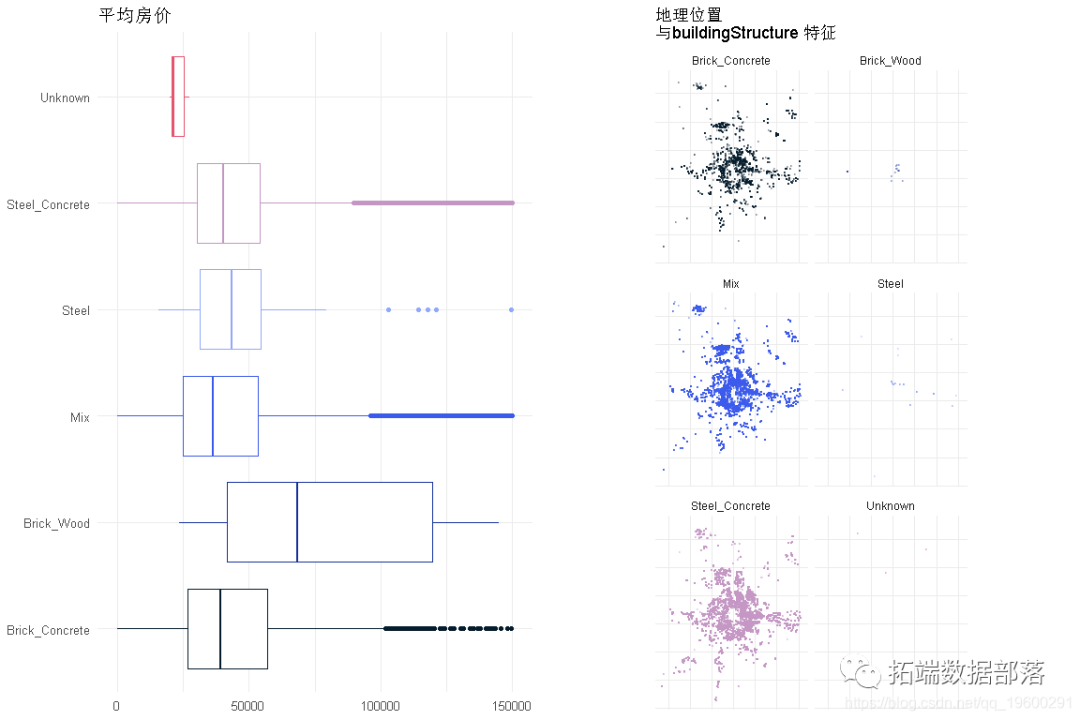

建筑结构

makeEDA('buildingStructure' )

砖木结构的房屋是最昂贵的,几乎是其他类型房屋的两倍

点击标题查阅往期内容

左右滑动查看更多

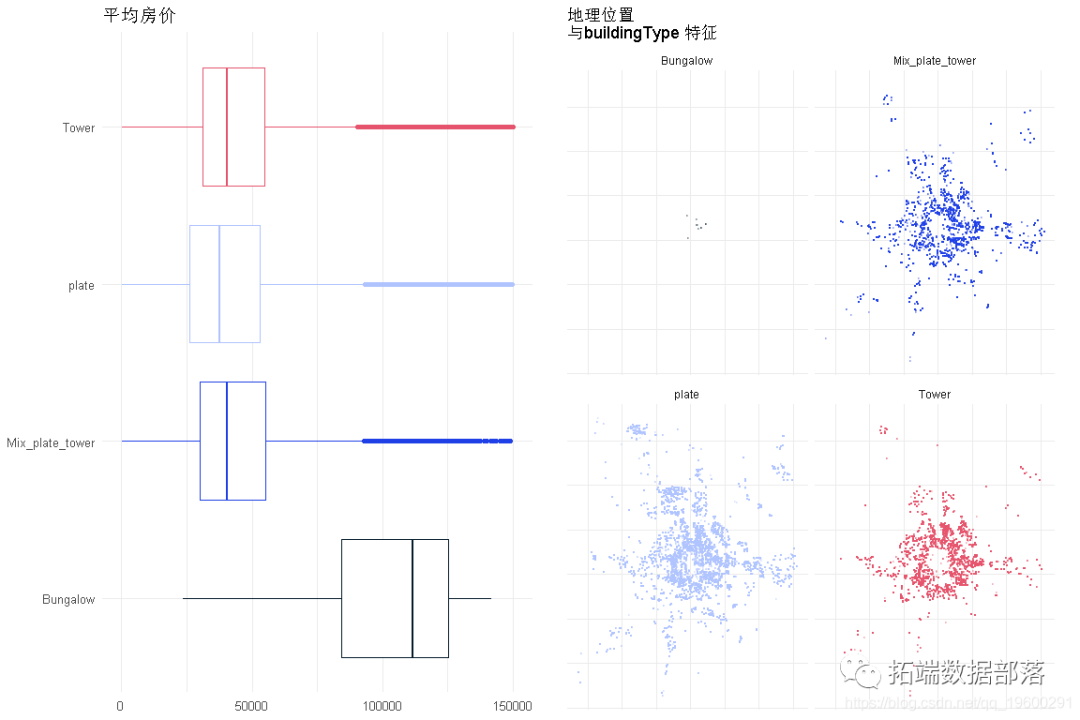

建筑类型

makeEDA('buildingType' )

平房是最昂贵的

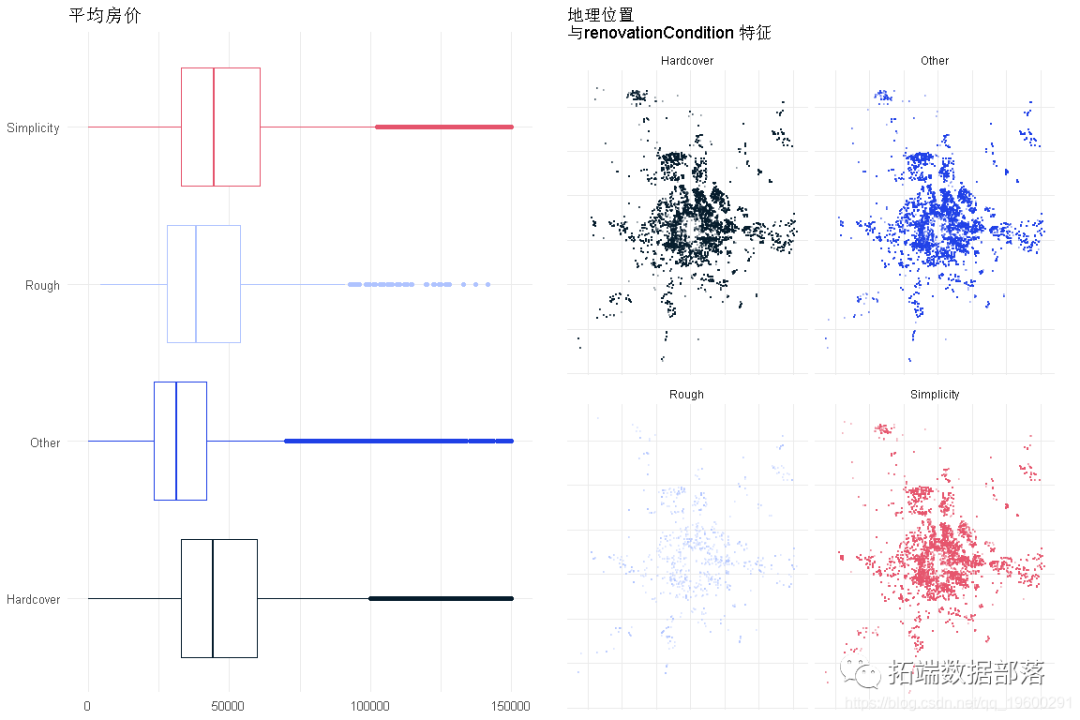

装修条件

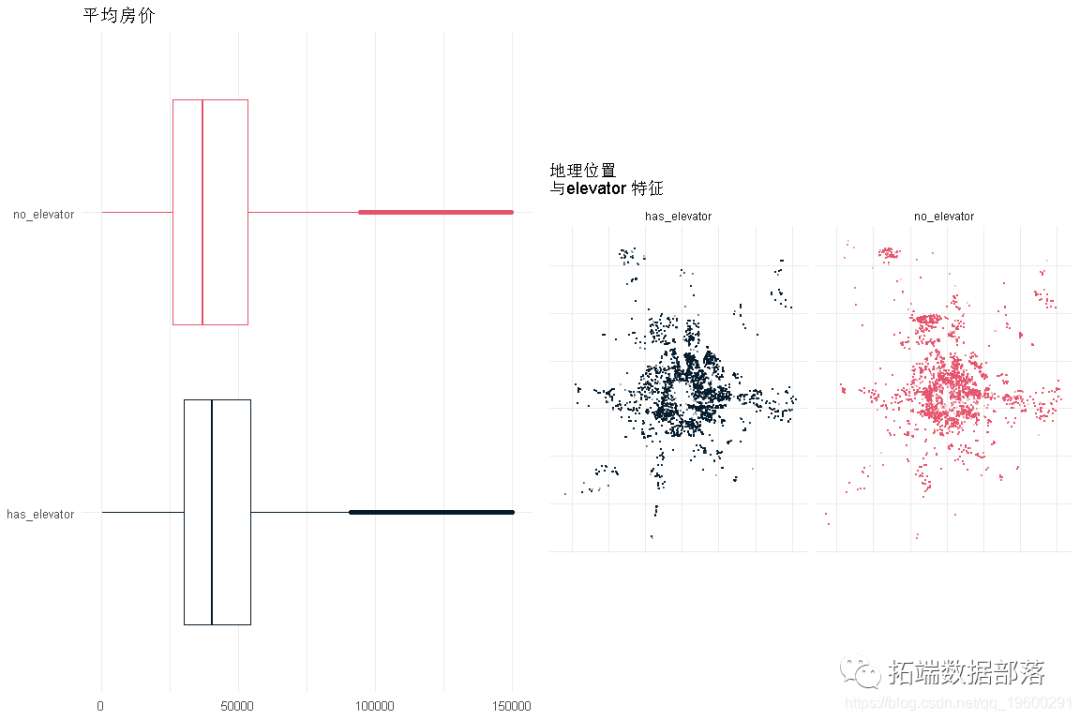

电梯

价格对电梯的依赖性非常小

住宅的分布与这一特征是相对相等的。

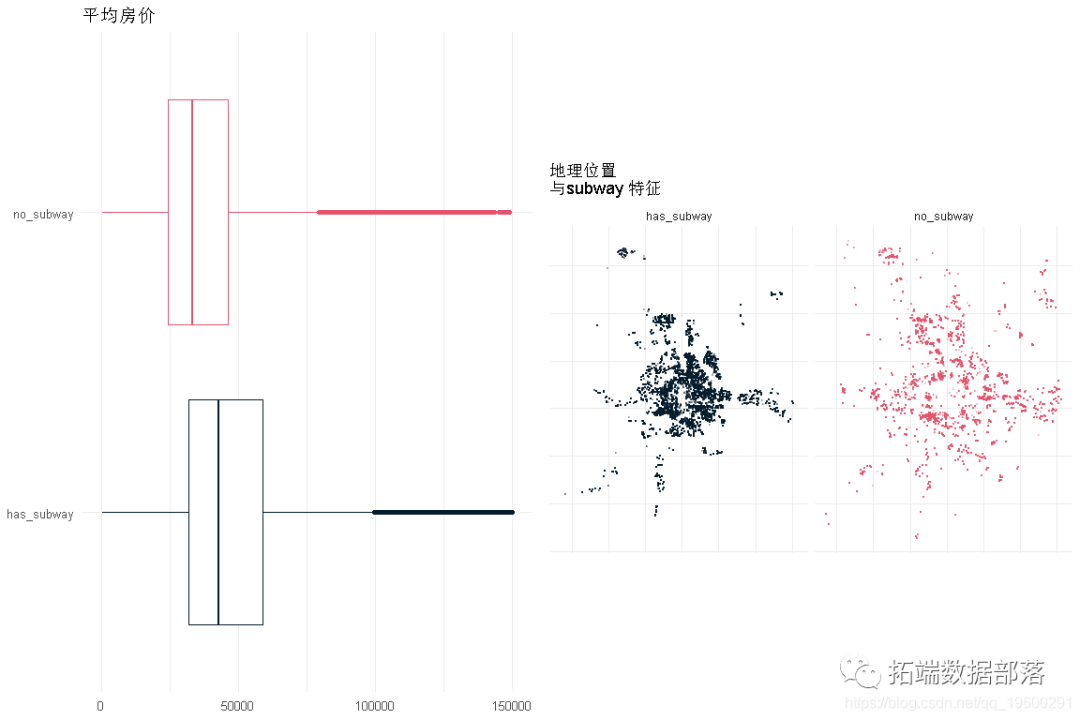

地铁

价格对地铁站附近的依赖性非常小。

住宅的分布与这一特征是相对相等的。

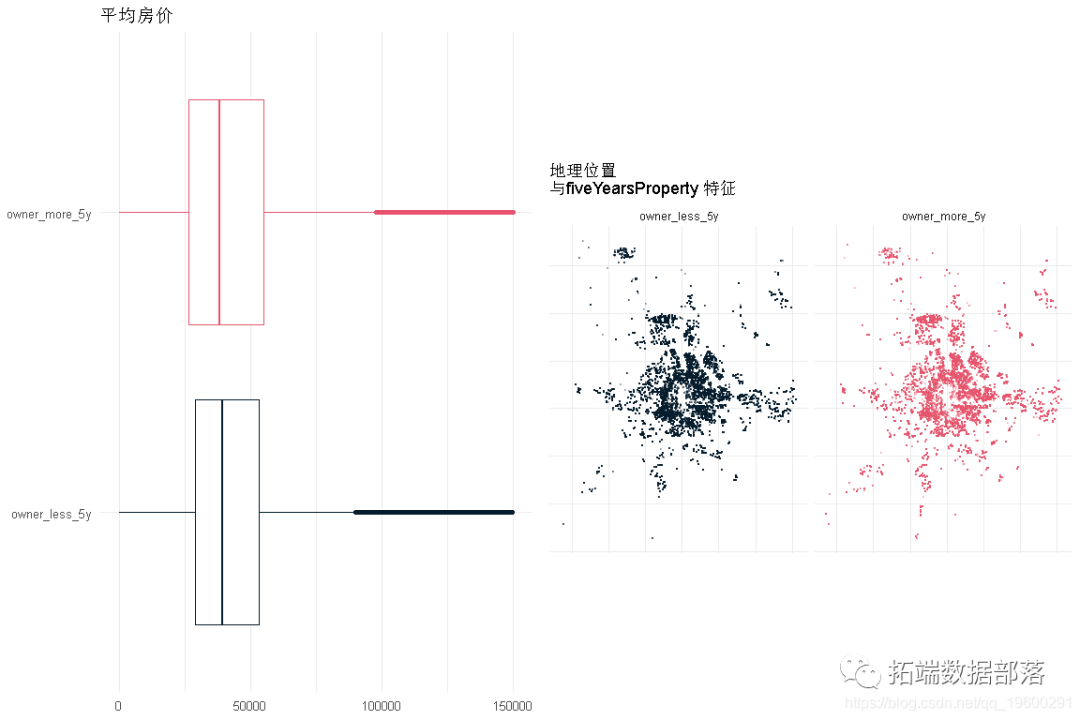

是否满_五年_

makeFeatureCatEDA('fiveYearsProperty', length(unique(df3$fiveYearsProperty)))

对于是否拥有不到5年房产来说,价格的依赖性确实很小

就这一特征而言,房子的分布是相对平等的

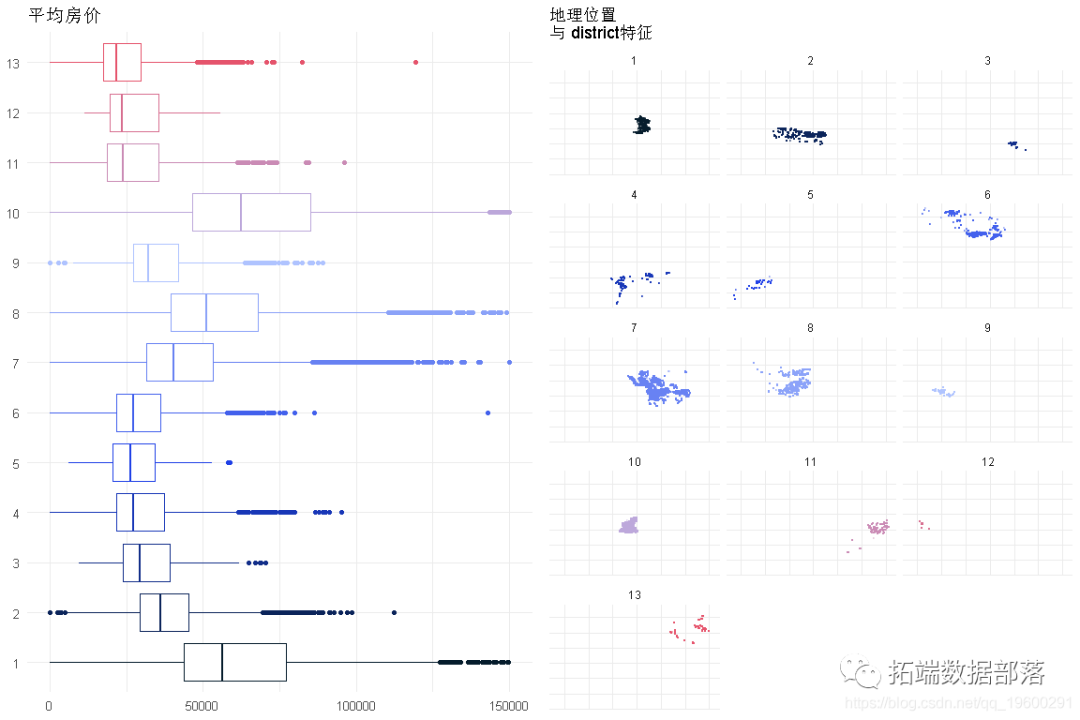

区域

回归模型

策略

从tradeTime中提取年份和月份

按年度和月份分组,得到房屋的数量和均价拆分数据集:

对于年[2010-2017]=在这组年上训练并运行回归模型

对于>2017年:逐月对测试样本并预测平均价格

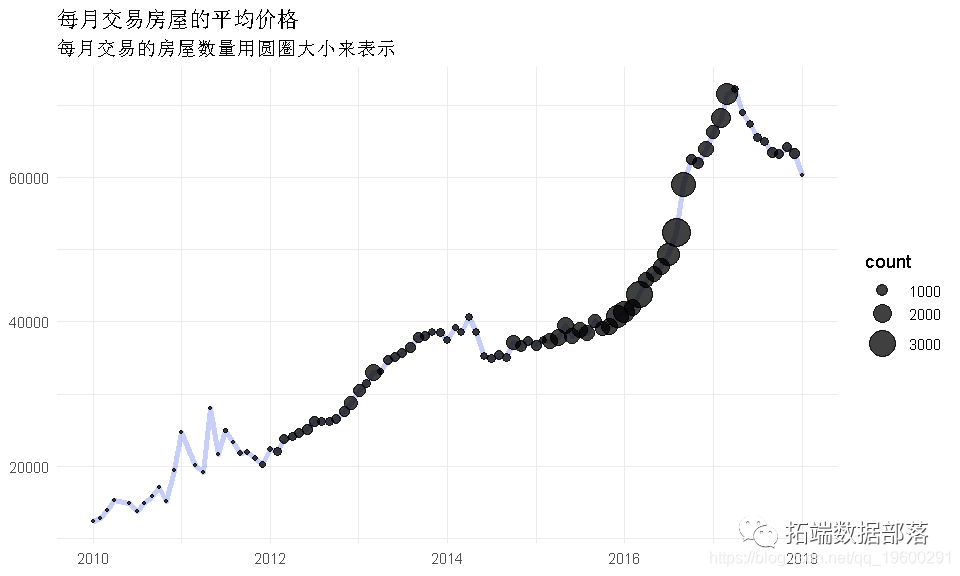

平均价格总览

首先我们需要看看我们想要预测什么

df3$year <- year(df3$tradeTimeTs)

df3$month <- month(df3$tradeTimeTs)

df3 %>% filter(year>2009) %>% group_by(monthlyTrad) %>%

summarise(count=n(), mean = mean(price)) %>%

ggplot(aes(x=monthlyTradeTS, y= mean)) +

平均价格上涨至2017年中期,然后迅速下降

同时,房屋数量随着价格的上涨而增加,而且现在房屋交易的数量也随着价格的上涨而减少。

准备训练/测试样本

我在2017-01-01拆分数据。对于所有样本,我需要把分类特征变成伪变量。

df_train <- data.frame(df %>% filter(year>2009 & year<2017))

df_test <- data.frame(df %>% filter(year>=2017))

as.data.frame(cbind(

df_train %>% select_if(is.numeric) %>% select(-Lng, -Lat, -year, -month),

'bldgType'= dummy.code(df_train$buildingType),

'bldgStruc'= dummy.code(df_train$buildingStructure),

'renovation'= dummy.code(df_train$renovationCondition),

'hasElevator'= dummy.code(df_train$elevator),

在这一步中,我只训练一个线性模型

regressors<-c('lm')

Control <- trainControl(method = "cv",number = 5, repeats=3)

for(r in regressors){

cnt<-cnt+1

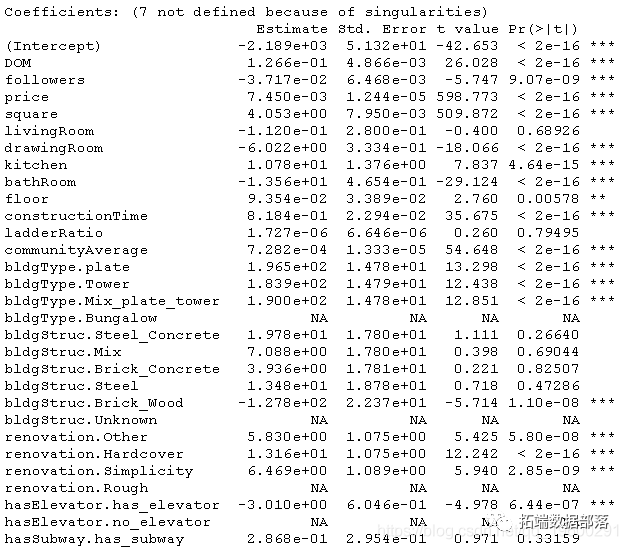

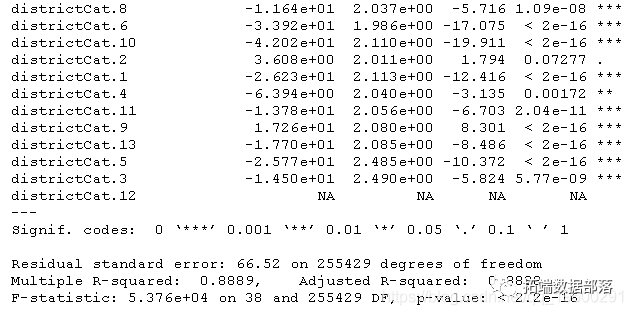

res[[cnt]]<-train(totalPrice ~., data = train ,method=r,trControl = Control)

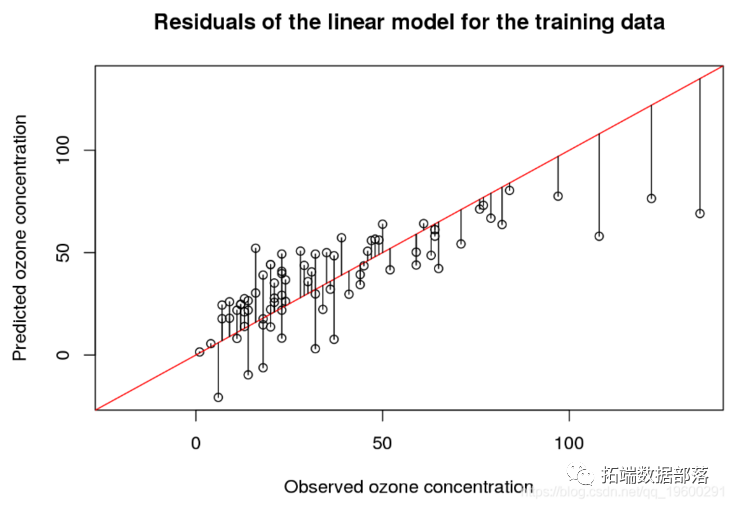

r^2在0.88左右,不错。让我们看看细节。

训练精度

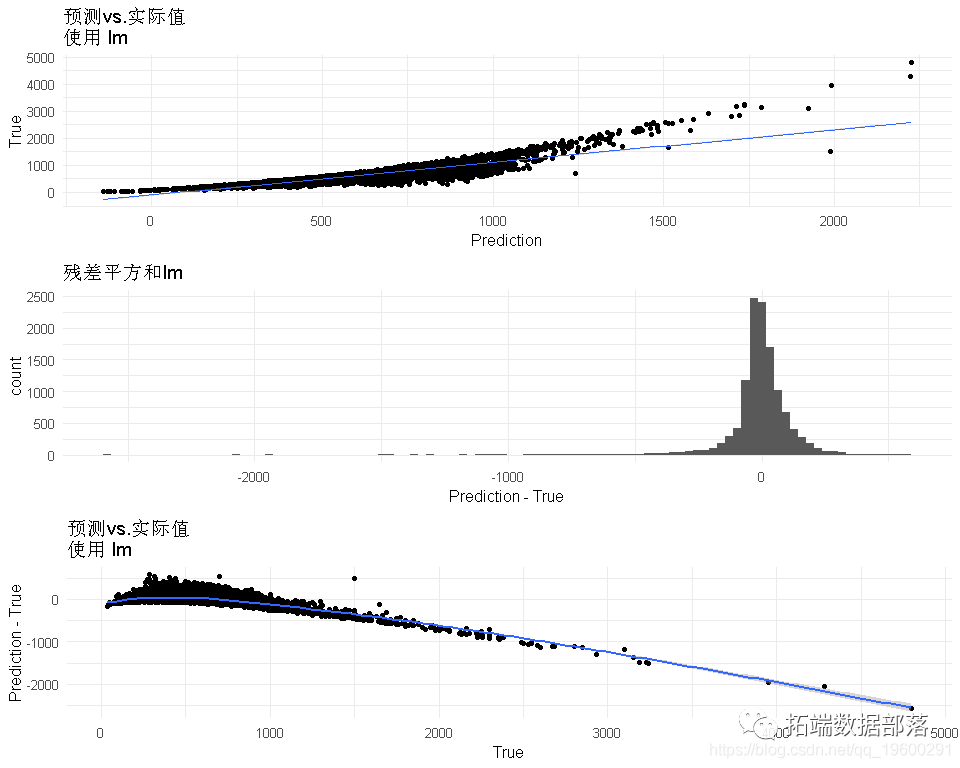

g1<-ggplot(data=PRED,aes(x=Prediction,y=True)) + geom_jitter() + geom_smooth(method='lm',size=.5) +

#计算指标

mse <- mean((PRED$True-PRED$Prediction)^2)

rmse<-mse^0.5

SSE = sum((PRED$Pred - PR

## [1] "MSE: 15952.845934 RMSE : 126.304576 R2 :0.795874"

所以看起来残差还不错(分布是正态的,以0为中心),但对于低价格来说似乎失败了。

训练和测试样本的预测与时间的关系

基本上与上述相同,但我将重复预测所有月份的训练数据

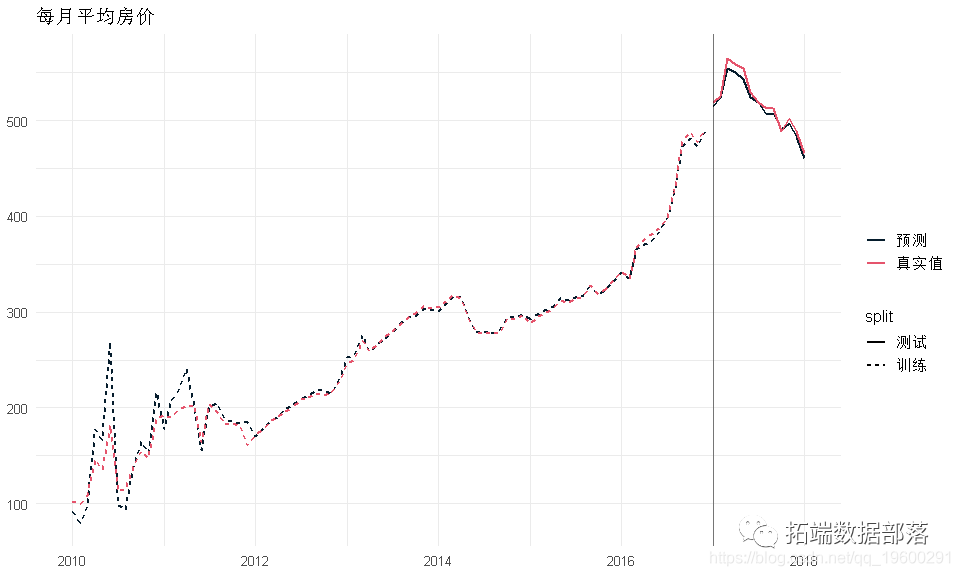

我的目标指标是平均房价。

训练是在10多年的训练样本中完成的,因此逐月查看预测将非常有趣。

# 训练样本->训练精度

for (i in 1:length(dates_train)){

current_df <- prepareDF(current_df)

current_pred <- mean(predict(res[[1]],current_df))

#运行测试样本-->测试精度

for (i in 1:length(dates_test)){

current_df <- prepareDF(current_df)

current_pred <- mean(predict(res[[1]],current_df))

RES %>% reshape2::melt(id=c('date','split')) %>%

ggplot(aes(x=date,y=value)) + geom_line(aes(color=variable, lty=split),size=1) +

预测对于2012年之后的数据确实非常好,这可能与有足够数据的月份相对应

改进

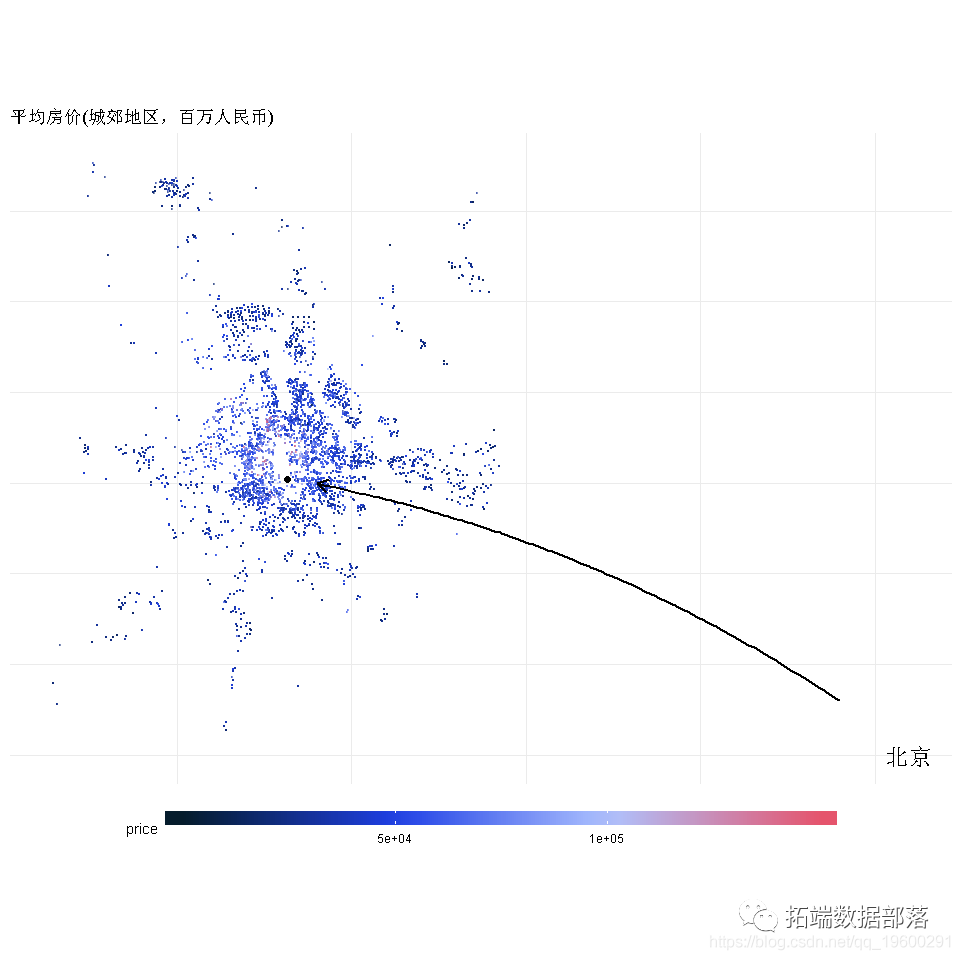

地理位置作为特征

下面是一个有趣的图;它显示了每个位置的总价格。在二维分布的中心,价格更高。

这个想法是计算每个房子到中心的距离,并关联一个等级/分数

BeijingLoc <- data.frame('Long'=116.4075,'Lat' = 39.904)

df3 %>% ggplot(aes(x=Lng,y=Lat)) + geom_point(aes(color=price),size=.1,alpha=.5) +

theme(legend.position = 'bottom') +

本文摘选《R语言线性回归和时间序列分析北京房价影响因素可视化案例》,点击“阅读原文”获取全文完整资料。

点击标题查阅往期内容