关注并标星【CIO发展中心】

与更多CIO 一路同行

医药健康行业,自有其“秉性”,数字化的开端也相对较晚,因此,行业普遍意义上的数字化,前后也就几年的时光。在这短暂的几年历程里,也是“主动一程、被动一程”。

而近两年,行业的数字化速度明显加快,因为:法规政策密集颁布,两票制、一致性评价、MAH制度、集采、医保谈判等加速了行业格局重塑;生物创新药企迅速崛起,以“新势力”的姿态,带快了行业整体的发展节奏;疫情是一场压力测试,关上了物理空间的“门”,也打开了数字探索的“窗”。

“后疫情”时期,医药行业将面对全新的局面:新的发展起点、新的领域、新的业务竞争和新的生态环境——都2021了,医药数字化拼的是加速度。

备受关注的“CIAPH-中国医药健康行业数字化2021年度调研”,是在2019年度调研基础上,开展的最新一次行业调研,力图打造成医药行业数字化建设者的“枕边书”。在此,诚挚的感谢招商局健康产业控股有限公司为本报告的撰写提供的指导和宝贵的专业经验。

本次调研共选取了150家企业的有效问卷,调研报告分为企业数字化概况篇、核心系统应用篇、商业系统应用篇、智造系统应用篇、研发系统应用篇五个篇章。

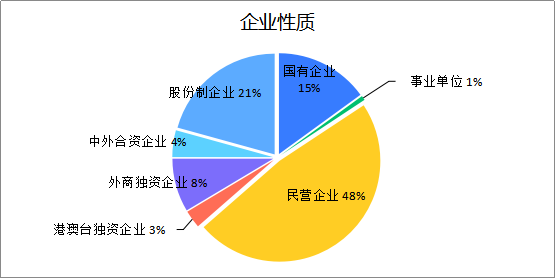

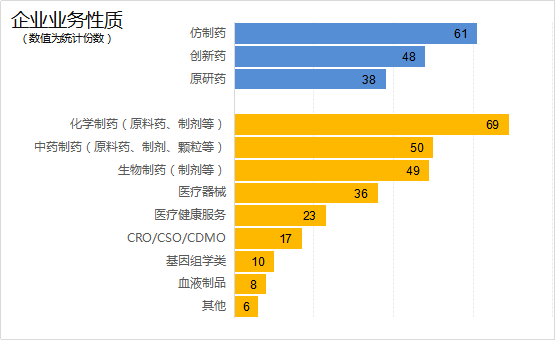

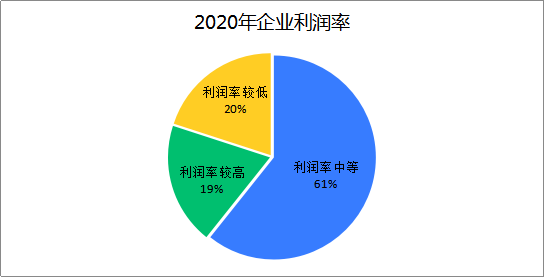

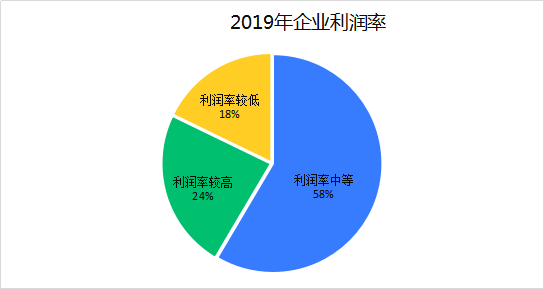

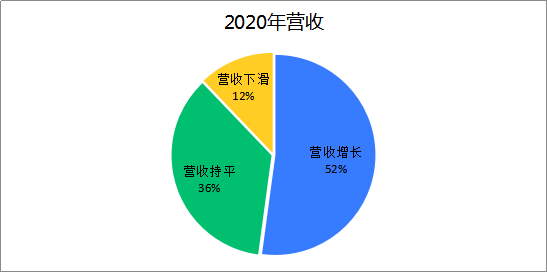

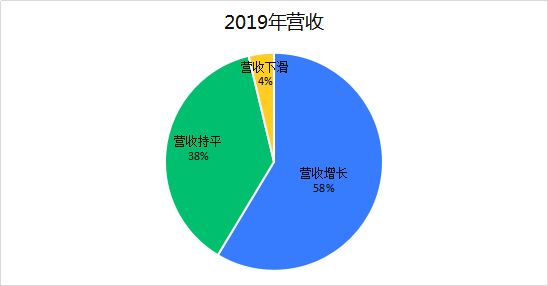

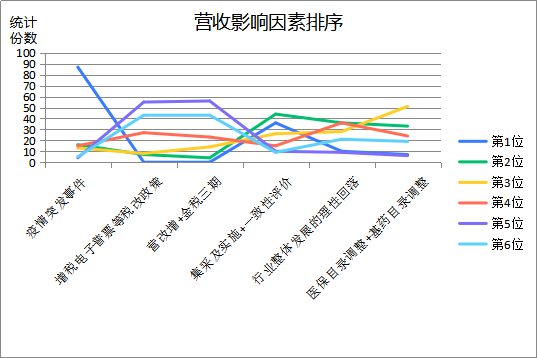

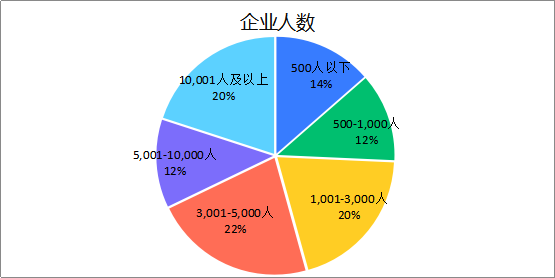

本文刊载《CIAPH-中国医药健康行业数字化2021年度调研报告》(上篇),即企业数字化概况篇、核心系统应用篇。《报告》(下篇)及全文下载链接,将于明日发布,敬请关注。本次调研,首先对参与企业的基本概况做了统计,包括:企业性质、业务类型、利润率、年营收和营收影响因素。企业性质:参与21年度调研的企业占比,经统计,与国内医药行业内的企业构成比例是一致的。业务类型:带量采购顺利推行,医药微利时代来临。从数值来看,行业供给侧改革带来的效应初见端倪,但行业结构的调优才刚开始。从产品结构来看,对比CIAPH-2019年度调研,生物药企的数量有了较大提升,由此可见生物药细分领域愈发被重视,竞争越来越激烈。另外,CRO/CDMO/CSO企业数量也提升较大,说明国内医药健康产业链结构逐步完善中。利润率:与CIAPH-2019调研对比,行业利润率呈现出一致的下降趋势:利润率较高的企业,减少了2个百分点;利润率中等和较低的企业,增加了3个百分点以上。(有业内人士称:“控费、质量、创新、合规”将是行业长期内最主要的关键词)。图3 参与调研企业在行业中的利润率(2019~2020)营收:2020年有诸多事件和因素,对医药企业的营收带来了较大的影响。从数据来看,52.14%的企业的营收保持了增长,35.71%的企业营收持平,这两个数据与CIAPH-2019年度调研相比,都有小范围的下降。不过,利润下滑的企业占比是12.14%,下降范围达到了近8个点(3.74%)。(长远来看,行业改革、贸易环境、市场竞争和医疗服务需求升级等带来的多变性和突发性,也将是常态化的)。图4 参与调研企业的营收情况(2019~2020)营收影响因素:2020年政策密集颁布、疫情突发“不平静”,对业务影响既有深度也有广度。本次调研对于营收影响因素做了排序:疫情突发、集采及实施+一致性评价、医保目录调整+基药目录调整,是对营收影响最大的三个因素(影响的范围基本是全行业);行业整体发展的理性回落、增税电子普票税改政策、营改增+金税三期,也是重要的影响因素,不过不比前三大因素影响深远(影响主要集中在医药商业流通、营销领域)。企业数字化的关键指标:CIAPH-2021年度调研,对于企业数字化关键数据的统计体现是重点,意在通过本调研数据,管窥行业的整体情况。以下分别从企业总人数规模、企业年营业额两个口径,来统计展现企业数字化的关键指标:总人数500以内:企业性质以民营、初创型为主,产品线较少,IT团队人数多数在10人以内;

总人数500-1000:企业性质以民营为主,传统生产加工型企业居多,IT团队人数能达到10-20人之间;

总人数1000-3000:企业性质以股份制、中外合资、外资为主,生物创新药类企业很多在此区间,IT团队人数在20-30人之间,同时部分企业有10人以内的外包团队;

总人数3000-5000:企业性质以股份制、民营为主,多为中大型医药流通集团,IT团队人数在20-30人之间,一般都有10人左右的常驻外包人员;

总人数5000-10000:企业性质以国有、股份制企业为主,工业百强企业和品牌集团居多,IT团队人数在50人左右,一般都有10人左右的常驻外包人员;

总人数10000以上:企业性质主要以国有和特大型民营企业为主,药品流通业务为主,集团及各分子公司IT团队人数基本在100以上,最多者接近1000,同时有50-100左右常驻外包人员。

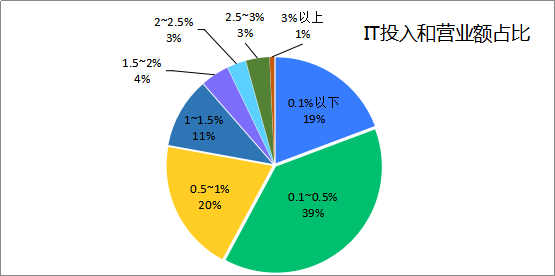

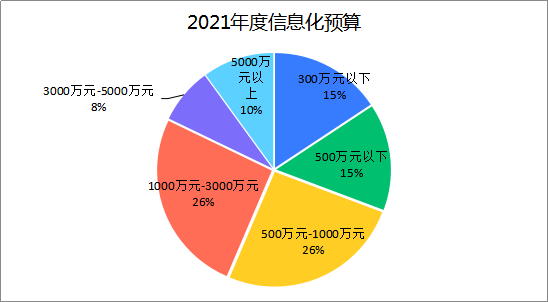

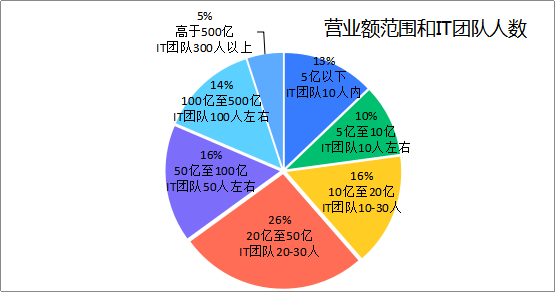

营业额5亿以内:主要以民营、独资企业为主,IT团队人数10人以内,IT投资(不含人力成本)和营业额占比为0.1%-0.5%,2021年度信息化预算在300W以内;

营业额5亿-10亿:主要以民营、独资企业为主,IT团队人数10人左右,IT投资(不含人力成本)和营业额占比多数在0.5%左右,部分企业可达到1%以上,2021年度信息化预算在500W左右,不过,这一营业额区间内,有部分新创生物药企业,IT投资占比能达到2%左右、信息化投入在1000W以上;

营业额10亿-20亿:主要以民营、股份制和少数国有企业为主,创新型生物药企居多,IT团队人数10-30人之间,少部分企业有10人以内的常驻外包人员,IT投资(不含人力成本)和营业额占比多数为0.5%-1%之间,投入较高者可达到1.5%以上,2021年度信息化预算多数在500W~1000W之间,也有少部分企业的投入在1000W~3000W之间;

营业额20亿-50亿:主要以股份制、民营和合资企业为主,IT团队人数20-30人之间,一般都有10人左右的常驻外包人员,IT投资(不含人力成本)和营业额占比为1%-1.5%之间,少数投入较多的企业可达1.5%~2%之间,2021年度信息化预算1000W-3000W之间,不过,此营业额区间内有个别企业(流通类)IT人数在50左右、2021年度信息化预算在3000W以上;

营业额50亿-100亿:主要以股份制、国有企业、大型民营企业为主,IT团队人数50人左右,有10-20人的常驻外包人员,IT投资(不含人力成本)和营业额占比为0.5%~1%之间,2021年度信息化预算在1000W~3000W之间,少数企业在3000W~5000W之间;

营业额100亿-500亿:主要以股份制、国有大型、大型民营企业为主,商业流通类企业居多,IT团队人数在100左右,有20-50之间的常驻外包人员,IT投资(不含人力成本)和营业额占比为0.5%~1%左右,多为品牌集团等成熟型企业,也有少数企业投入在1.5%~2.5%之间,2021年度信息化预算在3000W-5000W之间;

营业额高于500亿:主要为国有特大型集团企业,IT团队人数在300以上,有100左右的常驻外包人员,IT投资(不含人力成本)和营业额占比为0.5%左右,2021年度信息化预算在5000W以上。

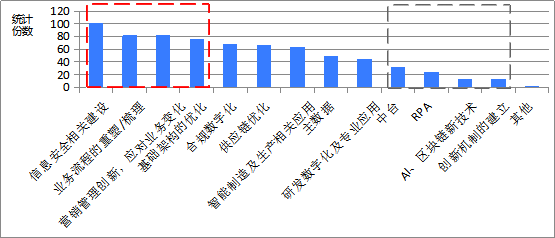

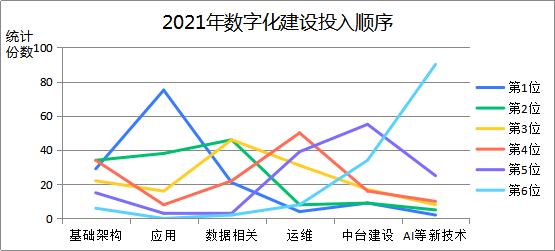

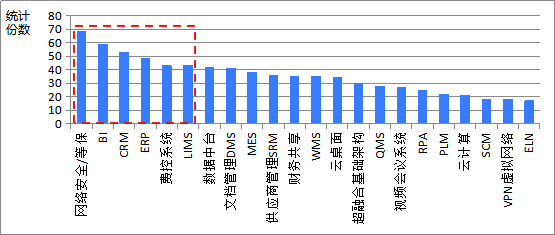

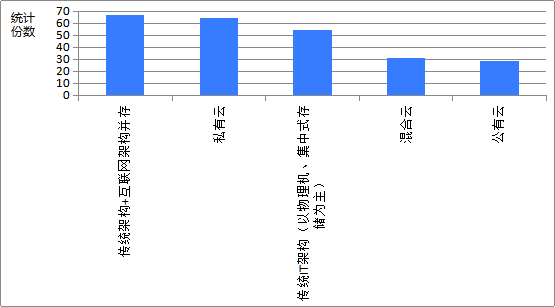

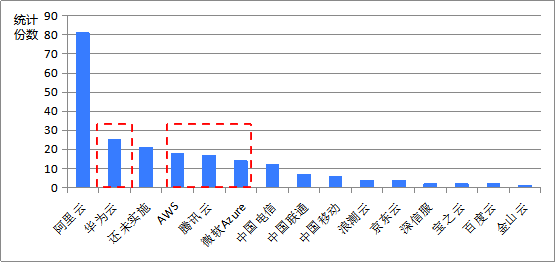

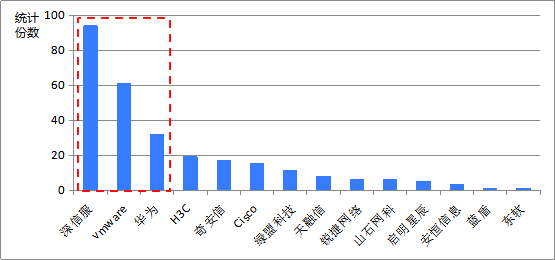

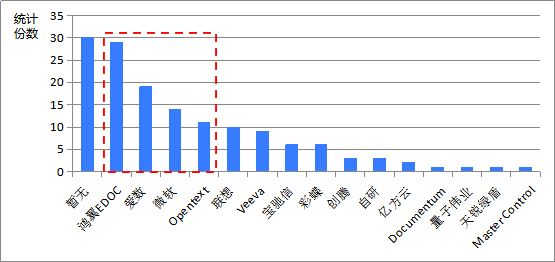

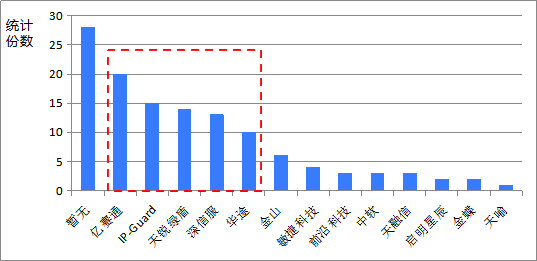

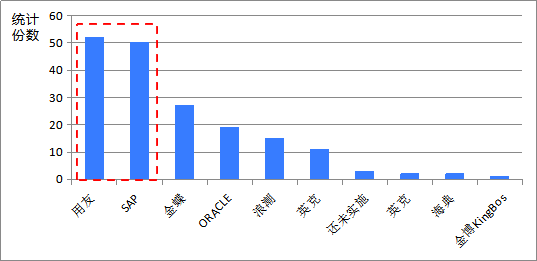

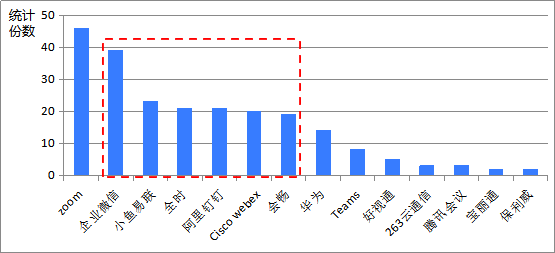

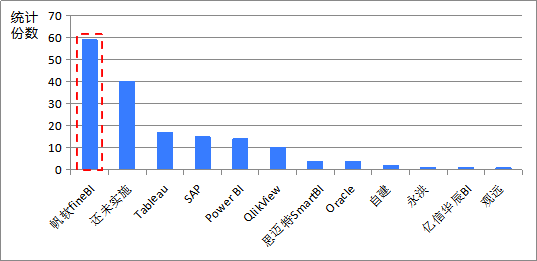

信息化投入侧重:调研显示,信息安全相关建设、业务流程重塑、营销管理创新、基础架构的优化,是药企2021年建设的优先侧重的4个领域。而在过去几年一直非常火热的。创新机制建立、AI/区块链技术、RPA 和中台建设,是排名最靠后的 4 个领域,体现出随着监管的加强,行业在数字化的投入上更加务实。此外不可忽视的是,生产相关应用、智能制造和供应链优化上升趋势非常显著,进一步体现了这个行业的数字化变革已经进入核心“深水区”,这一调研数据,完全符合行业特性。数字化建设投入顺序:医药行业是相对稳健的行业,经过之前的信息化发展历程、应对法规的信息化建设,数字化的基础基本有了,现阶段更多的数字化需求,是如何快速响应环境变化、高效满足升级的医疗服务需求、精益运维和降本增效。因此,2021年药企优先考虑的建设领域主要是:系统应用、数据运用和基础架构完善。选型计划:未来一年内,药企的系统选型计划,集中考虑的前6个系统,分别是网络安全/等保、BI、CRM、ERP、费控和Lims——相对基础和核心的系统应用。2020年数字化建设的最大的阻碍因素:本次调研以开放式填写的形式,统计了“数字化建设中最大的阻碍因素”,经统计,主要集中为4类(内部3个,外部1个):在内部,高层领导/管理层对数字化的认知不够,进而无法投入匹配资源;企业内运营管理现状与数字化期望差距较大,导致价值链不明确,全员对于数字化认识不够;数字化基础薄弱或者积重难返;在外部,行业环境快速变化,缺乏与业务变化匹配的、合规的、强健的信息系统供应商。2020年数字化建设的最大成果:虽然也是开放式填写,内容形形色色,但依然有清晰的脉络可循,主要集中在:顺利实施ERP项目,实现(集团内)业务财务数据的一体化、标准化;营销数字化及BI分析类系统顺利上线,搭建了数据运用平台;快速应对疫情考验,完善和优化了基础架构;MES、Scada等生产核心系统上线、设备联网,向智造方向迈进。“不积跬步,无以至千里”!本次调研也面向医药健康企业核心基础应用做了统计,侧重展现基础架构搭建形式、核心系统使用品牌等。IT基础架构环境:互联网架构、云计算等新型架构,在医药行业稳步提升:参与调研企业中,占比最多的是采用传统架构+互联网架构并存的企业,达到47.14%;采用私有云架构的企业达到45.71%,采用混合云架构的企业有22.14%;目前,采用传统IT架构(以物理机、集中式存储为主)的企业也达到38.57%。云计算:云计算在医药健康行业是一个热点领域。调研数据显示:阿里云在医药行业内的使用率具有明显的领先优势,源于阿里云自身的技术成熟度、较低的费用,综合性价较高;另外,华为云、AWS、腾讯云和微软Azure,也是使用相对较多的4大品牌,不过,医药企业里使用“阿里云+其他4大品牌云”的混合模式很常见。网络安全:在虚拟网络、虚拟安全领域,医药健康行业使用率最高的是深信服的相关产品,并且具有较大的领先优势,源于深信服相关软件功能的齐全、附带虚拟网络的灵活性;另外,VMware、华为在行业内也具有较好的使用率。文档管理:近年来,文档管理成为制药行业关注的焦点。药企在实际工作中,会产生大量的研发资料和实验报告,日益增多的文档数据对药企信息化管理提出了更高的要求。本次统计数据显示,医药行业文档管理系统使用率较高的前四大品牌,分别是:鸿翼Edoc、爱数、微软和Opentext。文档加密、权限管理:文档安全主要涉及文档使用的安全、外发安全、存储安全等,因此,具有整体性管理方案、强大技术支持能力的产品,能满足多场景的安全管理需求,会备受用户青睐。统计显示,在文档加密、权限管理系统方面,亿赛通、IP-Guard、天锐绿盾、深信服、华途等品牌,在行业内具有较高的使用率。ERP:ERP是面向市场、面向经营、面向销售的平台级应用,对于企业来说,准确选型且成功实施ERP系统的企业,便可以搭建基本的业务逻辑,贯穿销售管理、BOM管理、制造管理、库存管理、财务管理等最最核心基础的功能,形成管理的主数据统一。本次调研显示:借助多年的经验沉淀对产品打磨、对医药行业管理需求的理解,用友和SAP是医药行业内使用率最高的ERP品牌,金蝶和Oracle也有一定的使用率;(国内系统的使用率相对较少)。电话/视频会议系统:疫情突发时期, 这一系统发挥了重大作用,主要体现为日常办公、学术交流、临床教学、远程培训、远程会诊等方面。数据显示:ZOOM和企业微信是行业内使用最多的品牌,(源于ZOOM产品易用性带来的安全风险点、市场环境多变带来的数据安全性隐患,使得这两个品牌的使用差距在缩小);小鱼易联、全时、阿里钉钉、Cisco webex、会畅等品牌,在行业内也有一定的使用率。BI(商业智能):随着BI在企业中使用的广泛化,自助式BI工具因为主打“业务主导的自助分析模式”,支持多种数据源、易使用、交互分析可视化界面,所以,比传统BI工具受到更多企业的欢迎。数据显示:帆软fineBI在行业中使用率最高且具有较大领先优势,Tableau、SAP、Power BI、QlikView等,在行业中也具有一定的使用率。

信息化投入侧重:调研显示,信息安全相关建设、业务流程重塑、营销管理创新、基础架构的优化,是药企2021年建设的优先侧重的4个领域。而在过去几年一直非常火热的。创新机制建立、AI/区块链技术、RPA 和中台建设,是排名最靠后的 4 个领域,体现出随着监管的加强,行业在数字化的投入上更加务实。此外不可忽视的是,生产相关应用、智能制造和供应链优化上升趋势非常显著,进一步体现了这个行业的数字化变革已经进入核心“深水区”,这一调研数据,完全符合行业特性。数字化建设投入顺序:医药行业是相对稳健的行业,经过之前的信息化发展历程、应对法规的信息化建设,数字化的基础基本有了,现阶段更多的数字化需求,是如何快速响应环境变化、高效满足升级的医疗服务需求、精益运维和降本增效。因此,2021年药企优先考虑的建设领域主要是:系统应用、数据运用和基础架构完善。选型计划:未来一年内,药企的系统选型计划,集中考虑的前6个系统,分别是网络安全/等保、BI、CRM、ERP、费控和Lims——相对基础和核心的系统应用。2020年数字化建设的最大的阻碍因素:本次调研以开放式填写的形式,统计了“数字化建设中最大的阻碍因素”,经统计,主要集中为4类(内部3个,外部1个):在内部,高层领导/管理层对数字化的认知不够,进而无法投入匹配资源;企业内运营管理现状与数字化期望差距较大,导致价值链不明确,全员对于数字化认识不够;数字化基础薄弱或者积重难返;在外部,行业环境快速变化,缺乏与业务变化匹配的、合规的、强健的信息系统供应商。2020年数字化建设的最大成果:虽然也是开放式填写,内容形形色色,但依然有清晰的脉络可循,主要集中在:顺利实施ERP项目,实现(集团内)业务财务数据的一体化、标准化;营销数字化及BI分析类系统顺利上线,搭建了数据运用平台;快速应对疫情考验,完善和优化了基础架构;MES、Scada等生产核心系统上线、设备联网,向智造方向迈进。“不积跬步,无以至千里”!本次调研也面向医药健康企业核心基础应用做了统计,侧重展现基础架构搭建形式、核心系统使用品牌等。IT基础架构环境:互联网架构、云计算等新型架构,在医药行业稳步提升:参与调研企业中,占比最多的是采用传统架构+互联网架构并存的企业,达到47.14%;采用私有云架构的企业达到45.71%,采用混合云架构的企业有22.14%;目前,采用传统IT架构(以物理机、集中式存储为主)的企业也达到38.57%。云计算:云计算在医药健康行业是一个热点领域。调研数据显示:阿里云在医药行业内的使用率具有明显的领先优势,源于阿里云自身的技术成熟度、较低的费用,综合性价较高;另外,华为云、AWS、腾讯云和微软Azure,也是使用相对较多的4大品牌,不过,医药企业里使用“阿里云+其他4大品牌云”的混合模式很常见。网络安全:在虚拟网络、虚拟安全领域,医药健康行业使用率最高的是深信服的相关产品,并且具有较大的领先优势,源于深信服相关软件功能的齐全、附带虚拟网络的灵活性;另外,VMware、华为在行业内也具有较好的使用率。文档管理:近年来,文档管理成为制药行业关注的焦点。药企在实际工作中,会产生大量的研发资料和实验报告,日益增多的文档数据对药企信息化管理提出了更高的要求。本次统计数据显示,医药行业文档管理系统使用率较高的前四大品牌,分别是:鸿翼Edoc、爱数、微软和Opentext。文档加密、权限管理:文档安全主要涉及文档使用的安全、外发安全、存储安全等,因此,具有整体性管理方案、强大技术支持能力的产品,能满足多场景的安全管理需求,会备受用户青睐。统计显示,在文档加密、权限管理系统方面,亿赛通、IP-Guard、天锐绿盾、深信服、华途等品牌,在行业内具有较高的使用率。ERP:ERP是面向市场、面向经营、面向销售的平台级应用,对于企业来说,准确选型且成功实施ERP系统的企业,便可以搭建基本的业务逻辑,贯穿销售管理、BOM管理、制造管理、库存管理、财务管理等最最核心基础的功能,形成管理的主数据统一。本次调研显示:借助多年的经验沉淀对产品打磨、对医药行业管理需求的理解,用友和SAP是医药行业内使用率最高的ERP品牌,金蝶和Oracle也有一定的使用率;(国内系统的使用率相对较少)。电话/视频会议系统:疫情突发时期, 这一系统发挥了重大作用,主要体现为日常办公、学术交流、临床教学、远程培训、远程会诊等方面。数据显示:ZOOM和企业微信是行业内使用最多的品牌,(源于ZOOM产品易用性带来的安全风险点、市场环境多变带来的数据安全性隐患,使得这两个品牌的使用差距在缩小);小鱼易联、全时、阿里钉钉、Cisco webex、会畅等品牌,在行业内也有一定的使用率。BI(商业智能):随着BI在企业中使用的广泛化,自助式BI工具因为主打“业务主导的自助分析模式”,支持多种数据源、易使用、交互分析可视化界面,所以,比传统BI工具受到更多企业的欢迎。数据显示:帆软fineBI在行业中使用率最高且具有较大领先优势,Tableau、SAP、Power BI、QlikView等,在行业中也具有一定的使用率。图20 BI系统使用情况

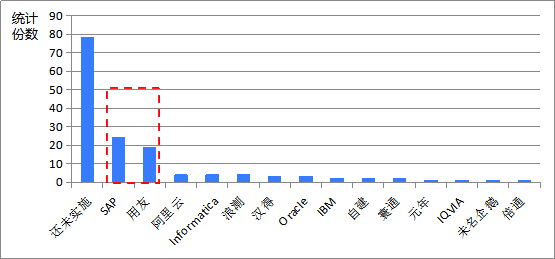

主数据(Master Data):主数据的管理需要具备集成、共享、数据质量、数据治理四大要素。医药行业整体的信息化程度弱、数据来源广、变化快、系统繁多复杂、缺乏统一管理等,导致没有数据积累、采集难以及时更新、难以保证准确性等问题。所以,参与调研药企多数没有实施主数据管理系统。行业内使用相对较多的主数据管理系统品牌,是SAP和用友(总体而言,主数据管理在行业内比较空白,是长期内需要补足的领域)。医药数字化的建设者,避免不了走“带很多坑”路、不过,走的人多了,坑也就不危险了。那么,在医药流通、制造、研发等核心系统方面,有哪些坑?有哪些路?敬请关注明日刊载的(下篇),届时,将附带《调研报告》全新版下载链接!

「CIO发展中心」(http://www.ileader.com.cn) 于2005年由一群热衷于中国CIO职业发展的CIO 们倡导发起,并以「聚合中国CIO力量,助推CIO商业价值」为宗旨。旨在通过学术和经验交流、知识和理念宣传来促进职业规范的推进、成长环境的改善以及队伍素质的提升,进而促进信息应用水平提升,推动CIO机制的建立和完善。