原文链接:http://tecdat.cn/?p=25569

在投资组合管理、风险管理和衍生品定价中,波动性起着重要作用。接下来是检查每个模型在样本内外的表现如何。以下是您可以做的三件事:

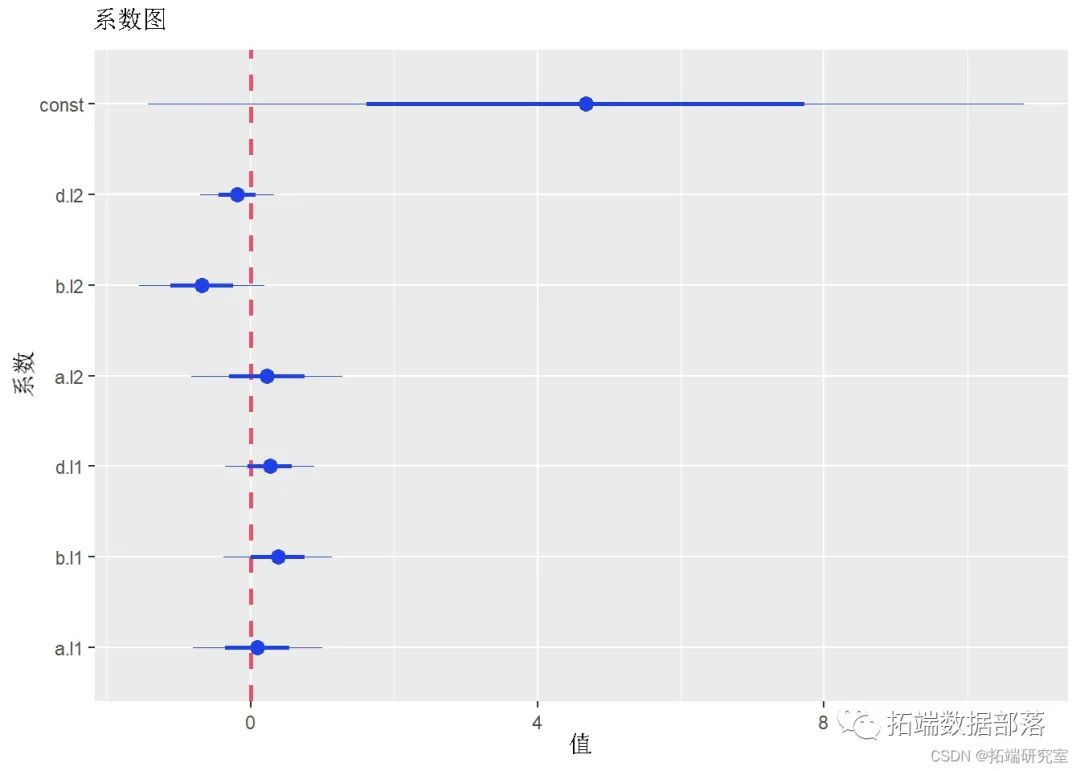

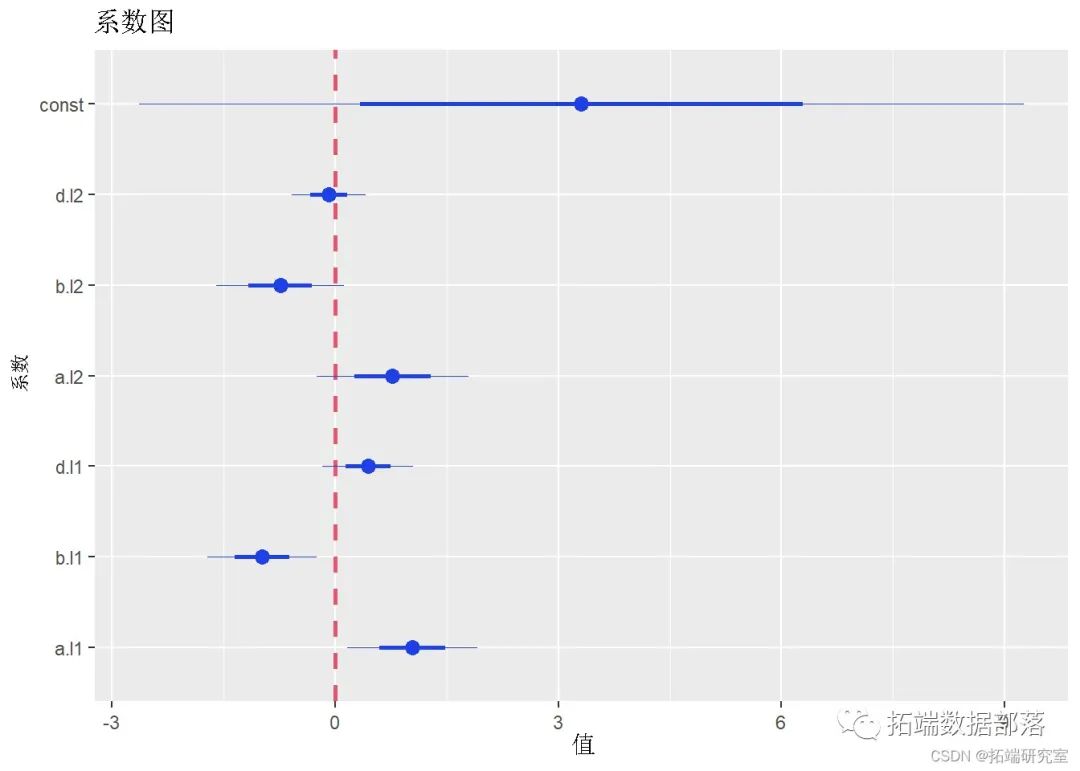

1. 基于回归的检验——Mincer Zarnowitz 回归

这个想法很简单,回归预测的实际(实现)值:

现在我们共同检验假设:

截距为零意味着你的预测是无偏的。矛盾的是,如果截距是0.02,这意味着为了使两边相等,我们在预测中平均增加0.02,所以它一直在低估观察值。斜率应该是1,也就是说,你的预测完全 "解释 "了观察值。

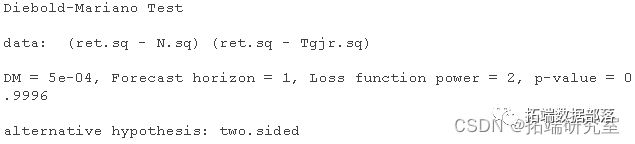

2. 配对比较——Diebold Mariano 检验。

假设您有两个模型,它们产生两组预测。因此,您有两组误差。调用这些误差

在两种方法相同的情况下,这两个向量的差  平均为零(或这些向量的函数,例如 e1^2 – e2^2)。在仅使用相同方法复制预测的极端情况下,差正好为零。更重要的是,我们知道这种差是如何分布的(渐近地),因此我们可以测试它是否确实偏离零。

平均为零(或这些向量的函数,例如 e1^2 – e2^2)。在仅使用相同方法复制预测的极端情况下,差正好为零。更重要的是,我们知道这种差是如何分布的(渐近地),因此我们可以测试它是否确实偏离零。

难以理解这一点。如果不知道 2 的结果的可能性有多大,就不可能测量 0 和 2 之间的距离。在 {-3,3} 之间均匀分布的 2 的结果并不像具有标准正态分布的 2 的结果那样不可能。

产生明显更小的误差(通常是平方误差或绝对误差)的方法是首选。您可以轻松地将其扩展到多个比较。

3. Jarque-Bera 检验

在这种情况下,我们有一个准确的波动率预测。我们可以将序列中心化并使用我们对标准差的预测对其进行标准化。准确地说:

应该有均值零和标准差。新的标准化序列通常不会呈正态分布,但您可以使用此检验来衡量模型获取原始序列的偏度和峰度的程度。

实证研究中,前两个方案对一般的预测评估是有效的,然而,波动率是不可观察的,所以我们用什么作为观察值并不清楚。我们所做的是用一个替代物来代替 "观察到的",通常是收益率的平方。在这里你可以找到更准确的替代方法,但是,它们是基于日内信息的,所以你需要获得日内数据源。

我们看看在 R 中是如何工作的。

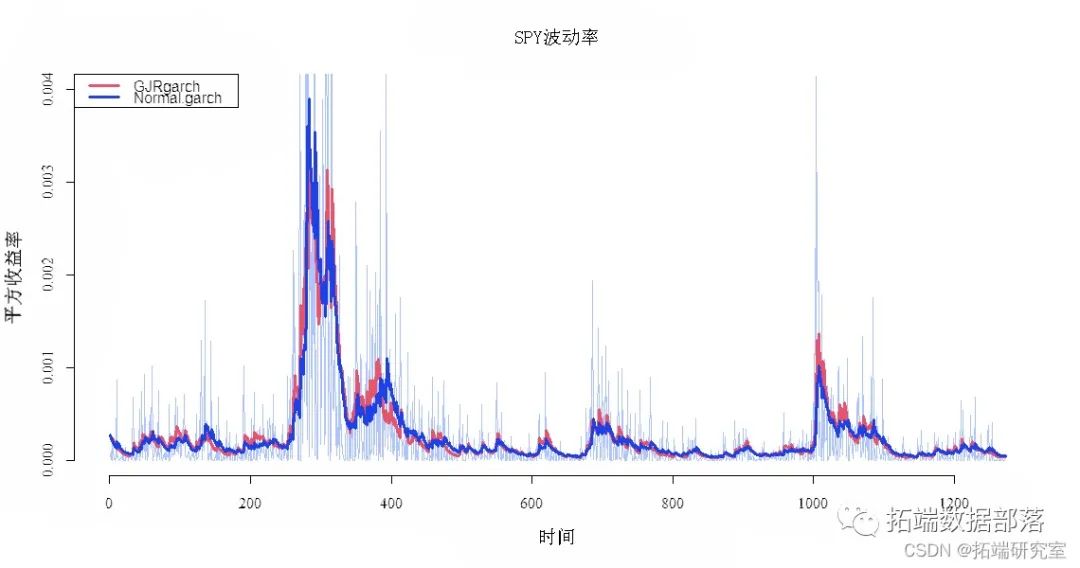

我从谷歌提取数据,采集5年的标准普尔指数收益序列,并估计标准 garch(1,1) 和另一个更准确的 GJR-garch(不对称 garch)。

dat0= as.matrix(getSymbol

n = NROW

plot

gjrc <- ugarchspec

gjrmodel = fit

gjrfit = sigma

Nit = as.dsigma

resq = ret^2

Nsq = Nfit^2

Tsq = Tfit^2

plot

点击标题查阅往期内容

左右滑动查看更多

具有两种 Garch 模型的 SPY 波动率

#########################

# mincer-zarnowitz回归

#########################

Nmz = lm

Tmz = lm

linsis

lineesis

#########################

#DM检验

#########################

dmst

对于平方损失函数,两组预测之间没有区别

#########################

# Jarque Bera 检验

#########################

stanN = scale

stajr = scale

scret = scale# 没有波动率模型,只有无条件波动率

jbtest$stat

rjbtestat

rjteststat

本文摘选《R语言GJR-GARCH和GARCH波动率预测普尔指数时间序列和Mincer Zarnowitz回归、DM检验、JB检验》,点击“阅读原文”获取全文完整资料。

点击标题查阅往期内容

欲获取全文文件,请点击左下角“阅读原文”。