原文链接:http://tecdat.cn/?p=23558

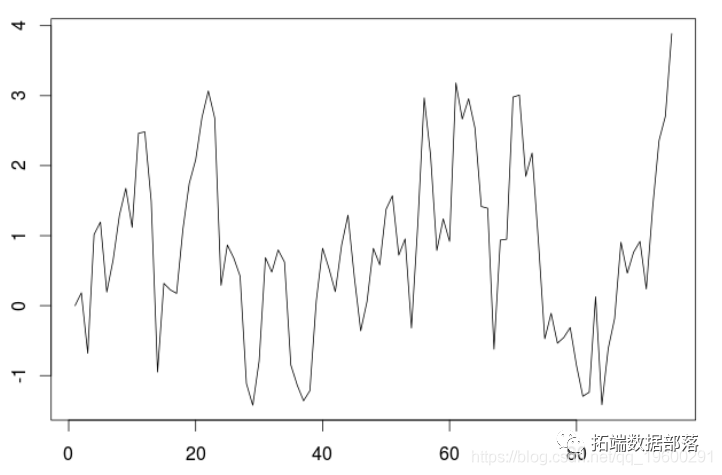

本文讨论用ARIMA模型进行预测。考虑一些简单的平稳的AR(1)模拟时间序列

> for(t in 2:n) X\[t\]=phi*X\[t-1\]+E\[t\]

> plot(X,type="l")

如果我们拟合一个AR(1)模型。

arima(X,order=c(1,0,0),

+ include.mean = FALSE)

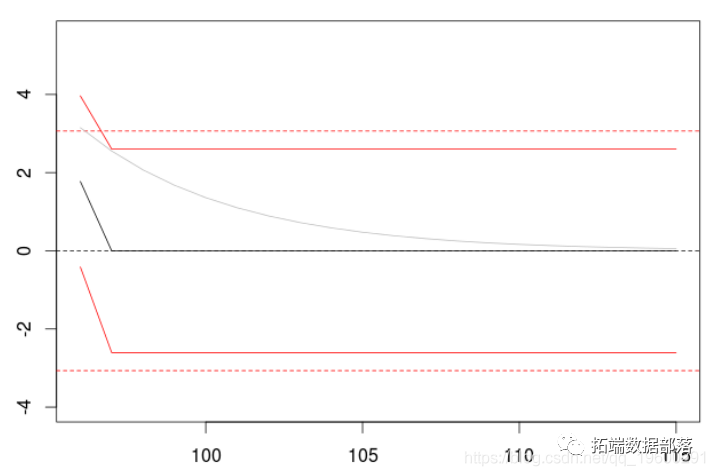

我们观察到预测值向0的指数衰减,以及增加的置信区间(其中方差增加,从白噪声的方差到平稳时间序列的方差)。普通线是有条件的预测(因为AR(1)是一个一阶马尔可夫过程),虚线是无条件的。让我们存储一些数值,把它们作为基准。

点击标题查阅往期内容

左右滑动查看更多

如果我们拟合一个MA(1)模型

> P=predict(model,n.ahead=20)

> plot(P$pred)

在两个滞后期之后,预测是无效的,而且(条件)方差保持不变。但如果我们考虑一个具有较长阶数的移动平均过程。

> P=predict(model,n.ahead=20)

> plot(P$pred)

>

我们得到一个可以与AR(1)过程相比较的输出。因为我们的AR(1)过程也可以被看作是一个具有无限阶数的MA(∞)。

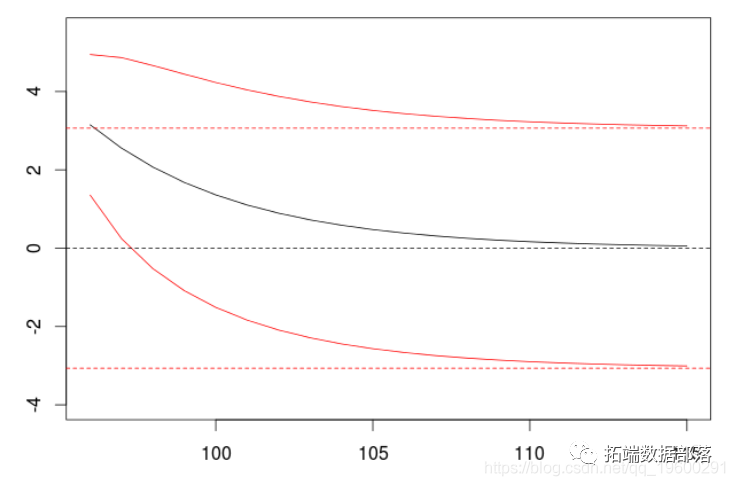

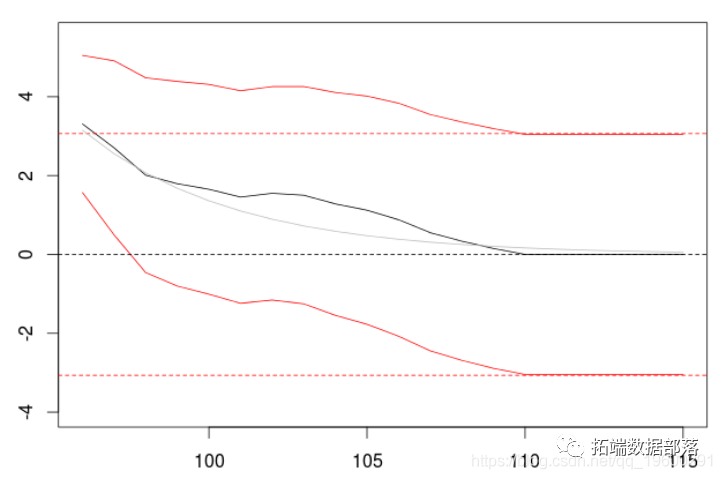

但是,如果我们认为时间序列不是平稳的,那么我们就拟合一个arima模型

> model=arima(X,order=c(0,1,0),

+ include.mean = FALSE)

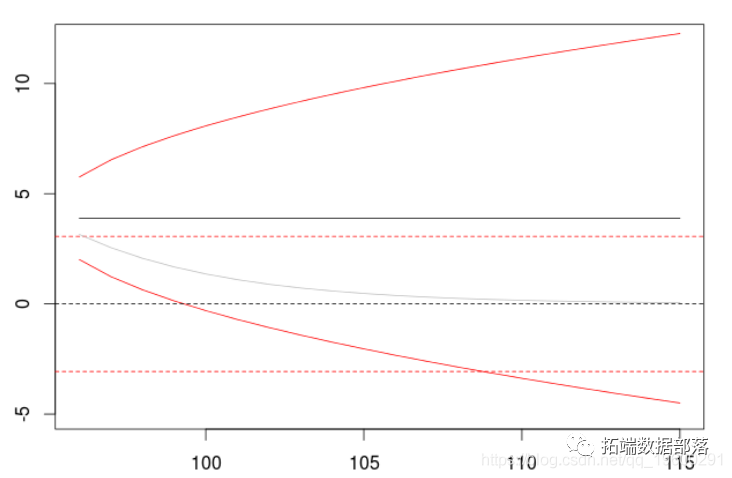

我们观察到:预测是平稳的,置信区间不断增加,实际上,方差向无穷大增加(以线性速度)。因此,在区分一个时间序列时应该非常小心,它将对预测产生巨大影响。

点击文末“阅读原文”

获取全文完整资料。

本文选自《R语言用AR,MA,ARIMA 模型进行时间序列预测》。

点击标题查阅往期内容

文章转载自拓端数据部落,如果涉嫌侵权,请发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。