Hello,大家好,我是吴柒,这里是我学习的一些东西,算是记录一下自己的学习历程。如果有人想要代码或者讨论,欢迎留言。

首先看一下量化回测的结果,因为只是检验一下模型,所以这里用了简单的MA策略和MACD金叉死叉策略。

首先看一下自己写回测框架的优点:

1、自由度十分的高,修改增加功能十分的快速,可以适应自己的习惯。顺手。

2、自己清楚其中的每一个细节,别人的框架如果有错误那是影响真金白银的。而且自己的框架随时可以进行增加。比如我的框架就可以定义买入方式,比如开盘买入卖出,收盘买入卖出,是否允许卖空等等。(当然还没有非常的完善)

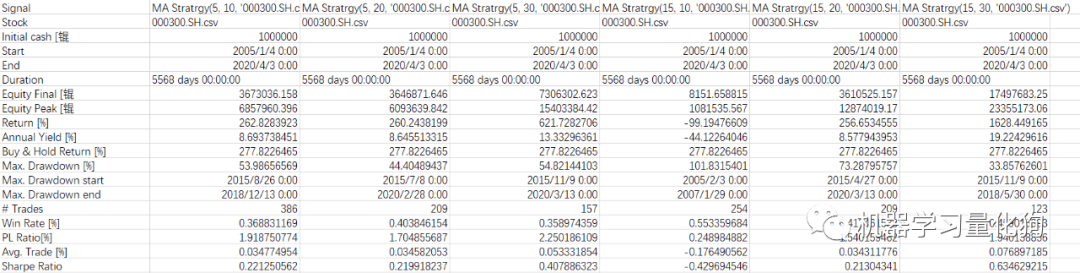

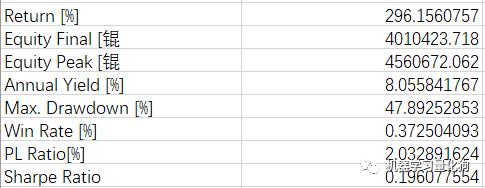

MA策略:

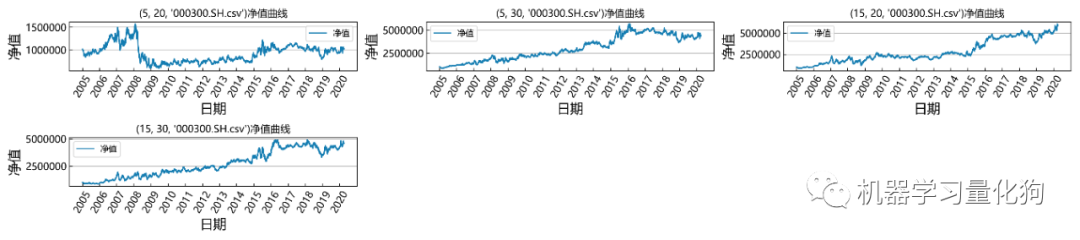

策略的曲线:

策略的各项指标:

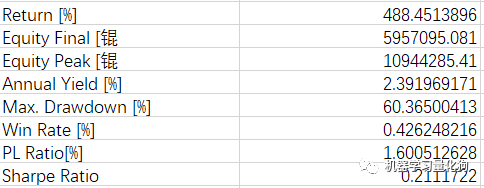

策略的平均指标:

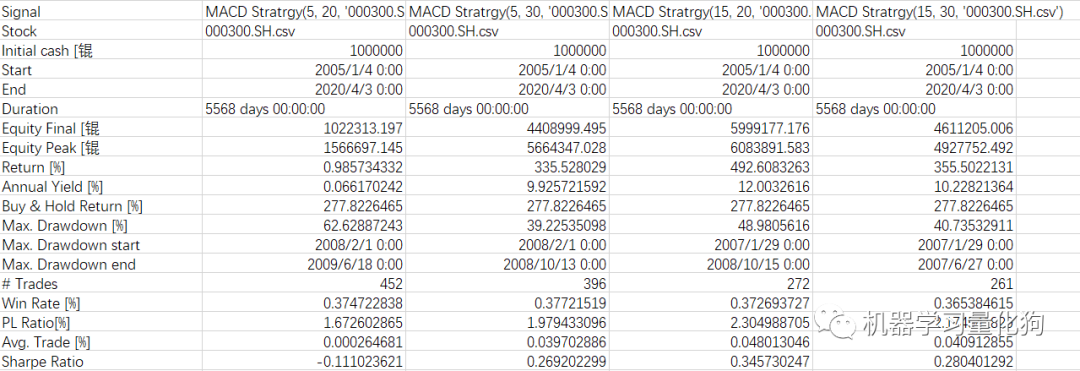

MACD策略:

策略的各项指标:

策略的平均指标:

可以看到,这个回测输出了每个策略的参数,以及每个策略的指标,每个策略的平均指标,还有策略总的标注输出图,可以更加方便的进行对比。

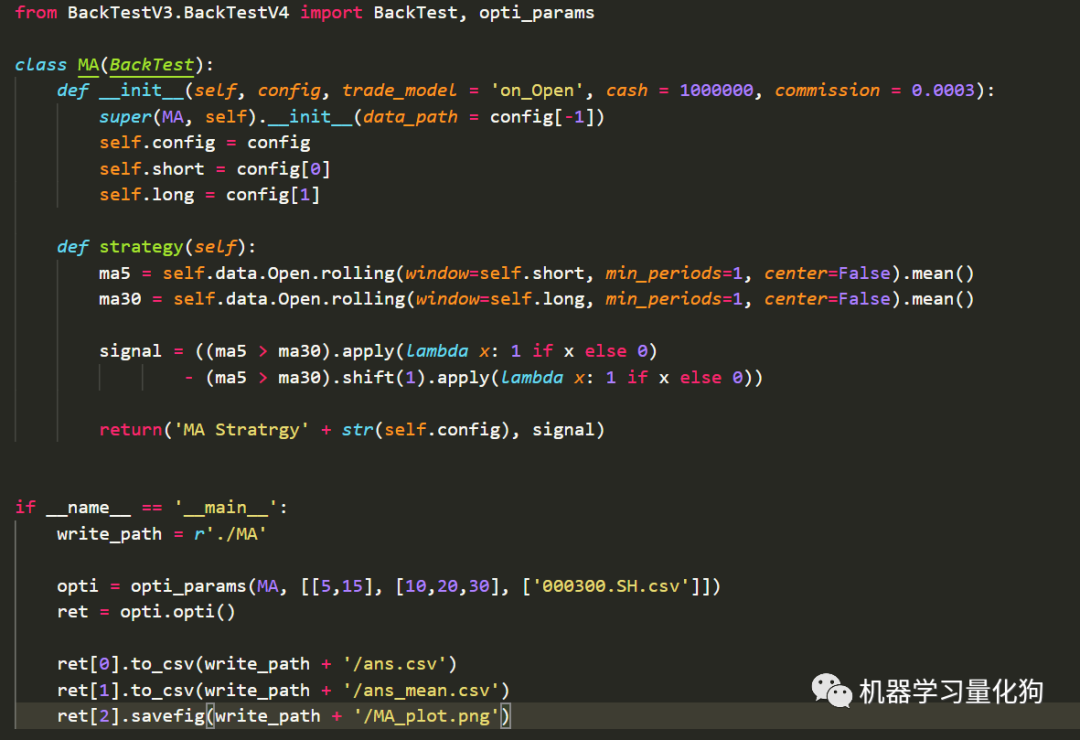

回测框架结构,BackTest类(回测引擎)以及opti_params类(优化参数),还有策略类,BackTest类是一个虚基类,策略类是继承BackTest的,重写了其中的strategy方法,这样可以大大减少其中的代码量,然后通过下面的代码进行回测以及参数优化。

可以看到核心代码的数量非常的少。提升开发的速度。

依然存在很多改进的地方:

1、没有使用多进程,多进程的代码已经写好了,但是还没有嵌入进去,多进程引擎代码块的独立性非常高。

2、画图部分没有加入市场指数,这样对比不是很明显,看不到是否跑赢了市场,这个部分明天增加。

3、指标的数量有些少,有很多指标没有增加。比如多头收益占比,空头收益占比,月度胜率,这个需要慢慢增加。

4、回测的速度不够快。

文章转载自机器学习量化狗,如果涉嫌侵权,请发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。