特别声明:本公众号为国元证券研究所计算机行业运营的唯一官方公众号,本页面所有信息不构成投资建议,不构成对任何金融产品、服务的推荐,请审慎选择与自身承受能力相匹配的产品及服务。《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供国元证券的专业投资者参考,完整的投资观点应以国元证券研究所发布的完整报告为准。若您并非国元证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若造成不便,敬请谅解。市场有风险,投资需谨慎。 |

事件:

公司于2022年8月8日收盘后发布《2022年半年度报告》。

点评:

✭ 营业收入受到疫情影响,为抓住复工复产机遇积极布局

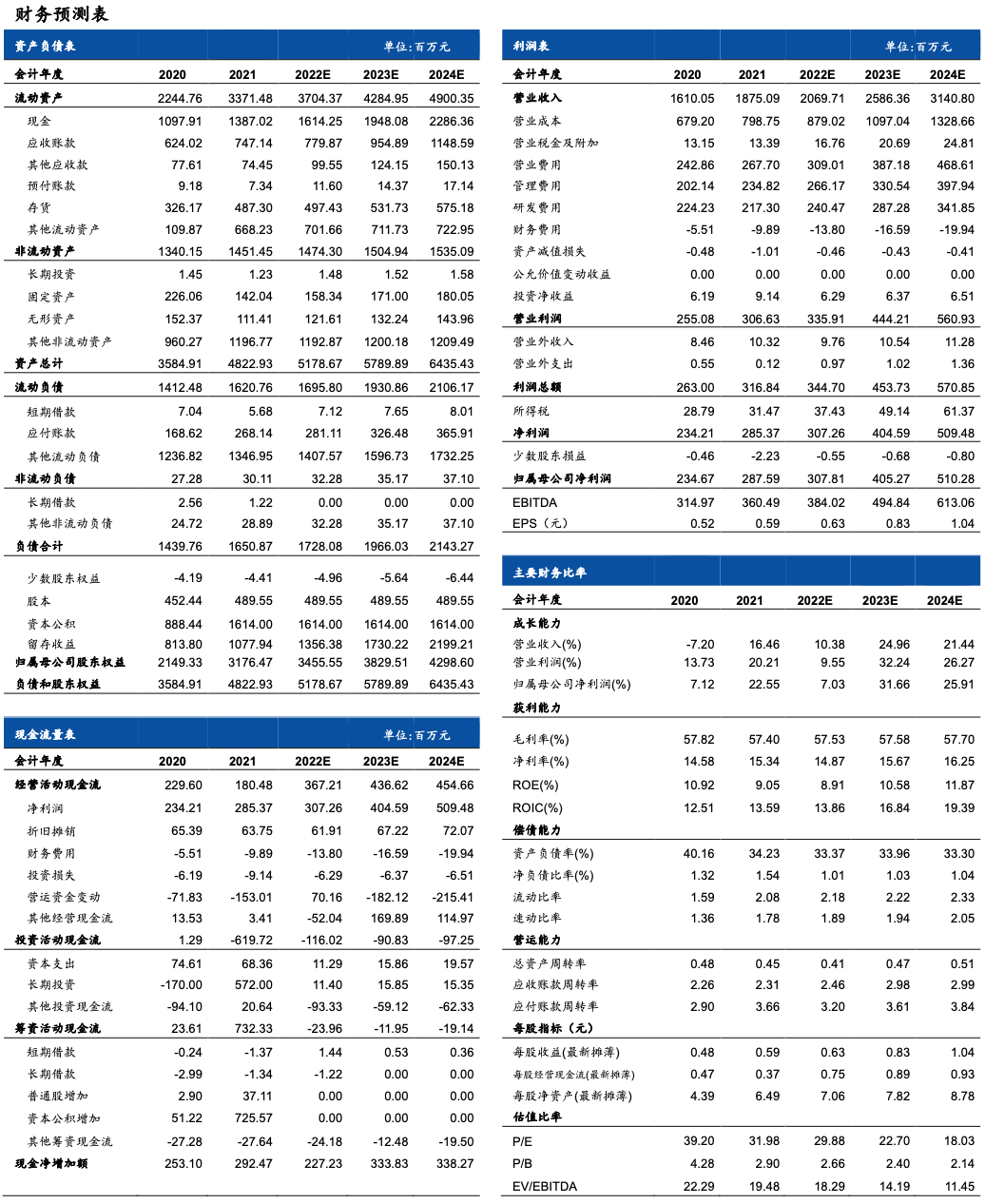

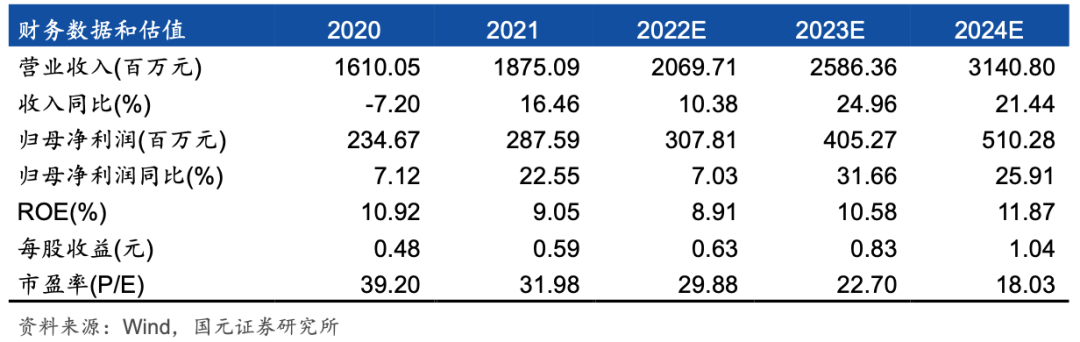

2022年上半年,公司受新冠疫情反复影响,部分项目无法入场实施,实施进度以及验收进度大幅延迟,且用户的政府采购进度亦因疫情延迟,导致公司营业收入大幅下降。上半年,公司营业收入为4.47亿元,同比下降28.41%;归母净利润为亏损4962.26万元,同比下降189.49%。面对疫情带来的业务开拓和实施受阻的局面,公司积极应对,上半年人员数量略升,为切实抓住复工复产后的机遇奠定更加坚实的基础。随着2022年6月各地复工复产,各项工作正在稳步推进和实施,主营业务恢复势头显现。后续公司将聚焦战略,坚持高点定位,不断突破增长边界,实现高质量发展。

✭ 发布SuperMap GIS新品,并联合华为发布禹贡开源空间数据库

上半年,公司持续加强GIS技术创新,研发投入为1.37亿元,同比增长15.82%。公司在2022(第五届)GIS软件技术大会主题大会上,发布了全新的产品—SuperMap GIS 11i(2022)。同时,公司与华为联合发布了新品—禹贡开源空间数据库,禹贡空间数据库与SuperMap GIS 11i(2022)产品深度集成,可通过SuperMap iManager一键部署,组件、桌面、服务器产品也提供对禹贡的全面支持。后续,公司将发布基于华为HMS Core 3D Engine开发的高保真三维GIS插件,它将打造国产化的高真实感三维GIS技术解决方案,赋能数字孪生、CIM、实景三维中国建设等领域的应用。

✭ 逆势布局投资,以现金3850万元认购山维科技12.96%股权

2022年4月29日,公司与山维科技举行战略投资签约仪式,通过全资子公司超图投资以现金人民币3850万元认购山维科技12.96%股权。双方将在空间数据采集及处理、GIS基础平台软件开发建设方面共同发力,加速推进测绘GIS一体化,助力多测合一、新型测绘等工作开展,打通产业链上中下游,服务实景三维中国建设,为多领域、多行业信息化赋能更强大的地理智慧。2022年5月27日,公司参与了新疆兵团勘测设计院(集团)有限责任公司混合制改革,向其增资3876万元,占增资后兵团设计院注册资本3%。未来双方将依托各自技术与服务优势,加速多领域行业拓展。

✭ 盈利预测与投资建议

在“新基建”及“信创”的背景下,公司面临“自主化、三维化、云化和国际化”的重大战略发展机遇,有望打开新的成长空间。考虑到疫情的影响,下调公司2022-2024年的营业收入预测至20.70、25.86、31.41亿元,下调归母净利润预测至3.08、4.05、5.10亿元,EPS为0.63、0.83、1.04元/股,对应PE为29.88、22.70、18.03倍。公司过去三年PE主要运行在30-60倍之间,预期未来三年归母净利润CAGR为21.06%,维持公司2022年40倍的目标PE,对应的目标价为25.20元。维持“买入”评级。

✭ 风险提示

新冠肺炎疫情反复的风险;实景三维中国建设低于预期;GIS软件国产替代进程低于预期;海外市场拓展低于预期;商誉减值。

附表:盈利预测

注:文中报告依据国元证券研究所已公开发布研究报告,具体报告内容和相关风险提示等详见完整版报告。

✭ 证券研究报告:《国元证券公司研究-超图软件(300036.SZ)2022年半年度报告点评:营业收入短期承压,逆势布局加速发展》

✭ 对外发布时间:2022年08月09日

分析师:耿军军

执业证书编号:S0020519070002

Email:gengjunjun@gyzq.com.cn

联系人:常雨婷

Email:changyuting@gyzq.com.cn