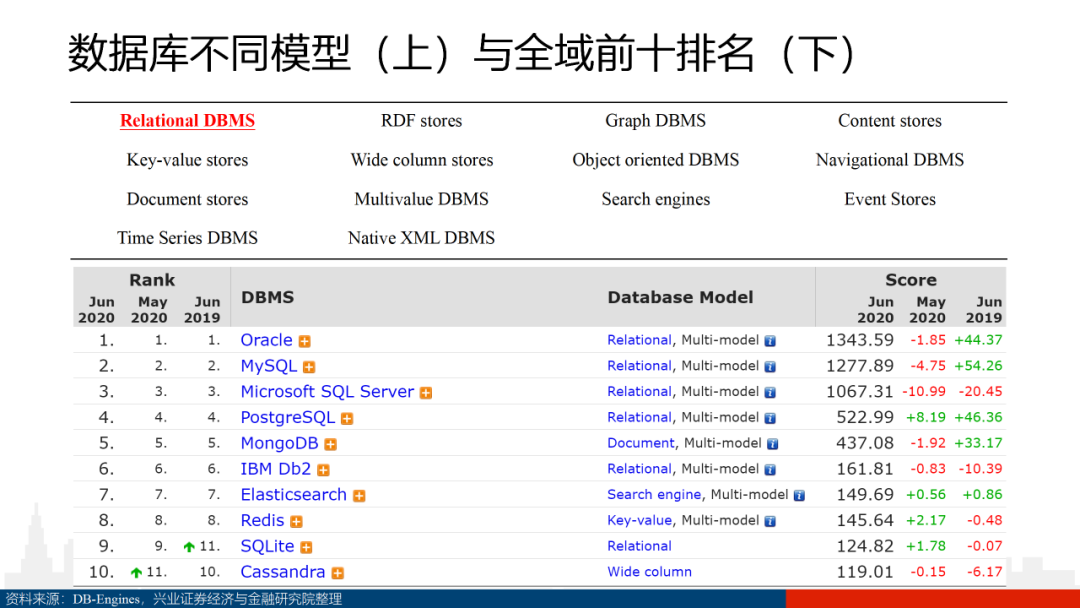

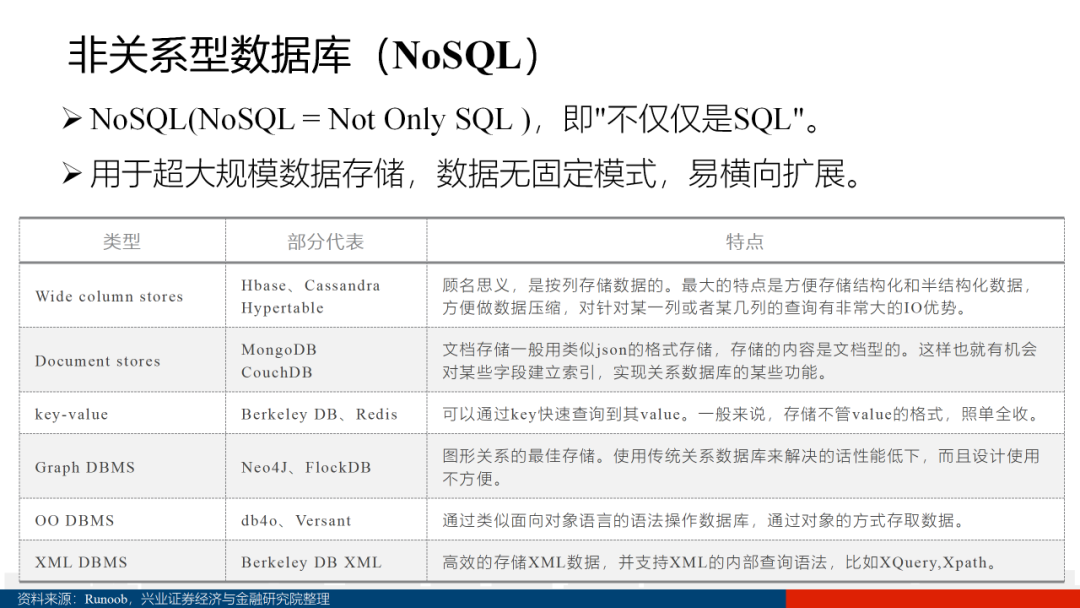

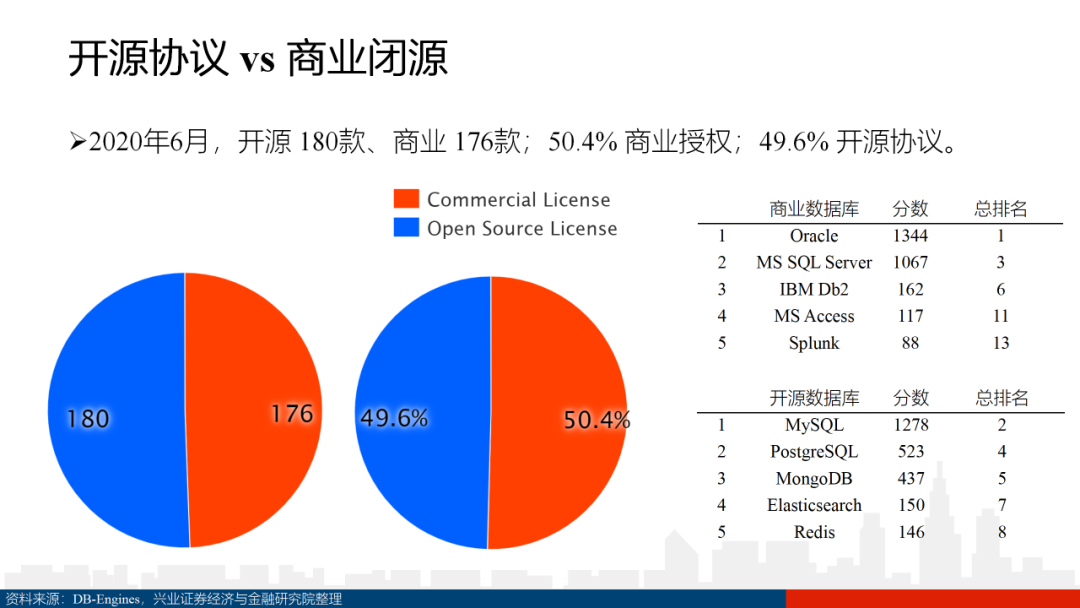

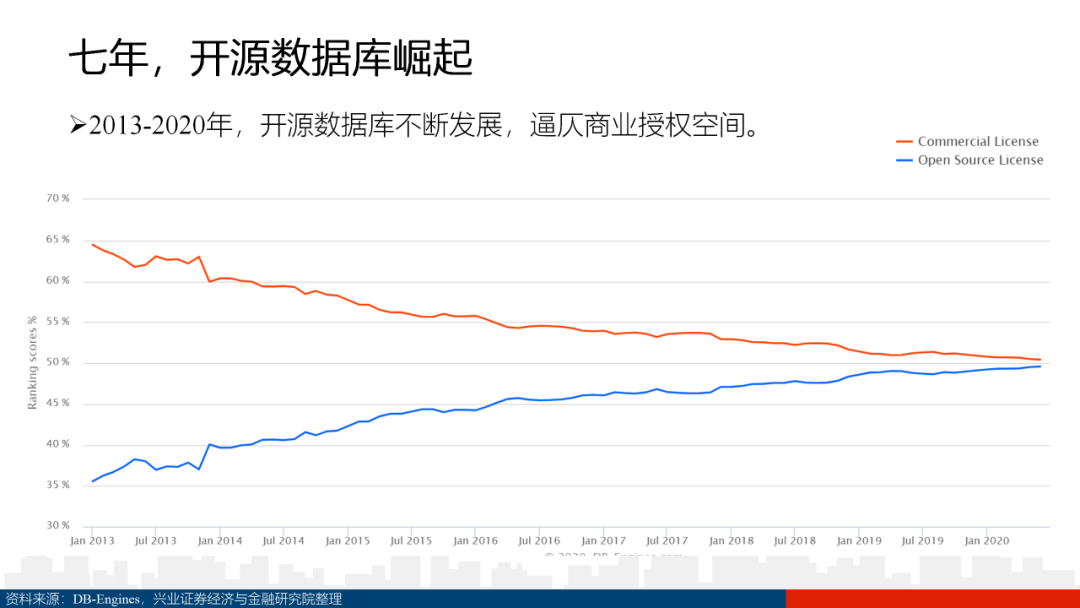

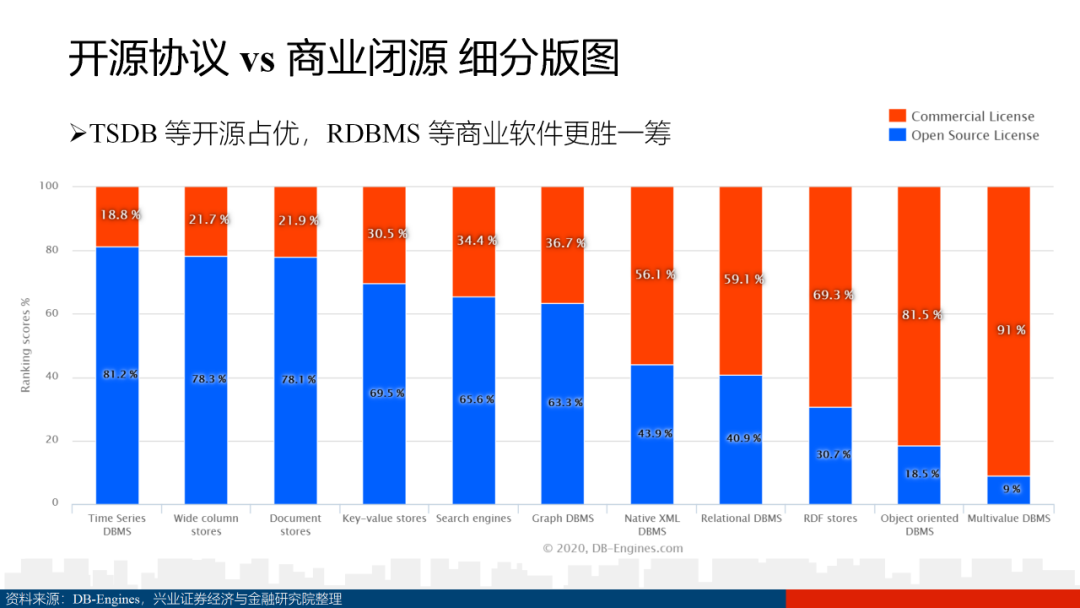

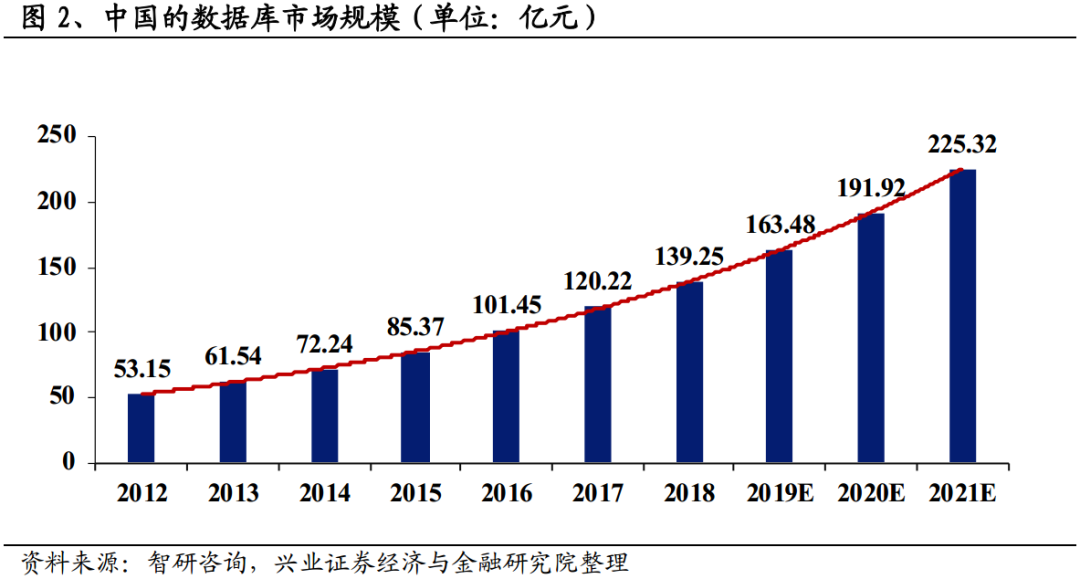

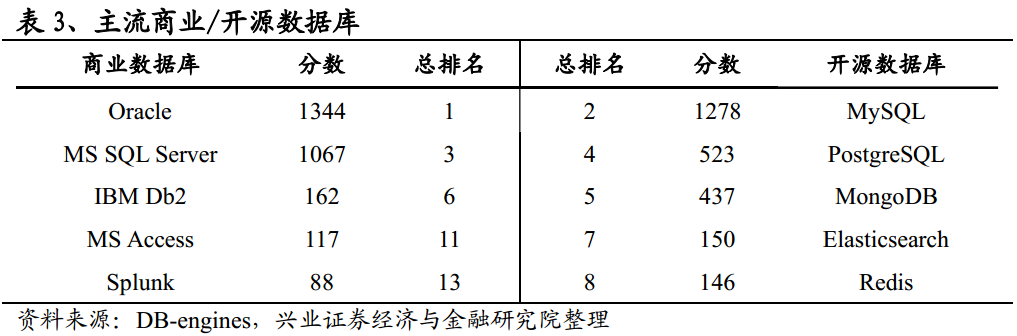

截至2020年6月,全球共有开源数据库180款,商业闭源数据库176款。而从使用率来看,商业授权占比50.4%,开源协议为49.6%。开源数据库源代码全球共享且免费,开发者可对其源码进行修改。MySQL、PostgreSQL、MongoDB和Redis是开源数据库中活跃且重要的成员。商业数据库则由企业开发维护,必须通过授权订阅才可使用,用户不可对其进行修改。Oracle、Microsoft SQL Server和IBM DB2均为主流商业数据库厂商。在商业数据库市场中,主流关系型数据库占据57.3%的份额,市场高度集中。

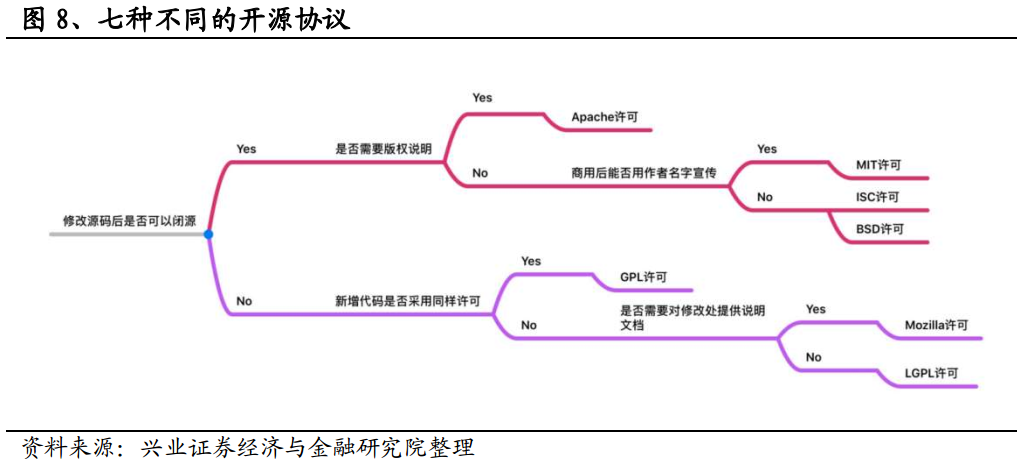

百余款开源协议,涉及源代码、版权与商业运营方方面面。当前,全球开源协议多达上百款,其中,根据源代码闭源和版权说明与否,存在七款主流协议。Linux 操作系统、MySQL数据库等遵循GPL协议,而PostgreSQL则遵循类BSD和MIT协议。然而,开源并不是免费的午餐,其中涉及复杂的知识产权等法律问题,甚至开源协议也存在被修改的风险,影响商业化运作与使用。

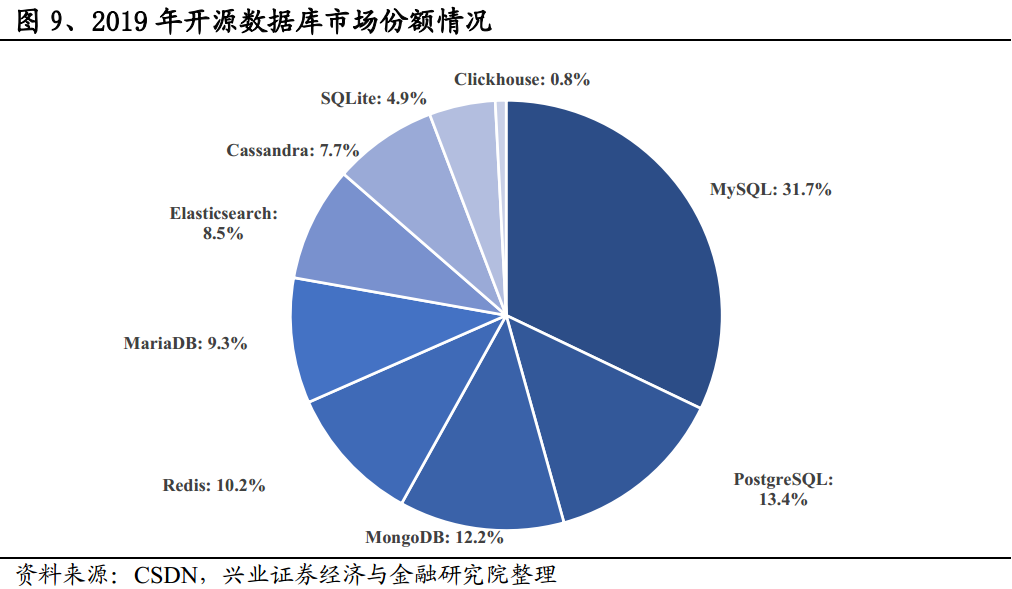

MySQL,开源关系型数据库霸主。2019年,MySQL 在开源数据库市占率为31.7%,多年保持第一份额。MySQL-GPL开源协议可实现:1、自由复制:将软件复制到任何电脑,或者任何地方,复制份数不受任何限制

2、自由分发:可在网站上提供下载、拷贝U盘送人,或者将源代码打印分发

3、自由修改:可以对功能添加、删除、在别处引用,但要求遵守 GPL 协议,并明确提供源代码和二进制文件

4、商业运作:可作为产品销售,但必须说明使用GPL协议,并提供开源版本

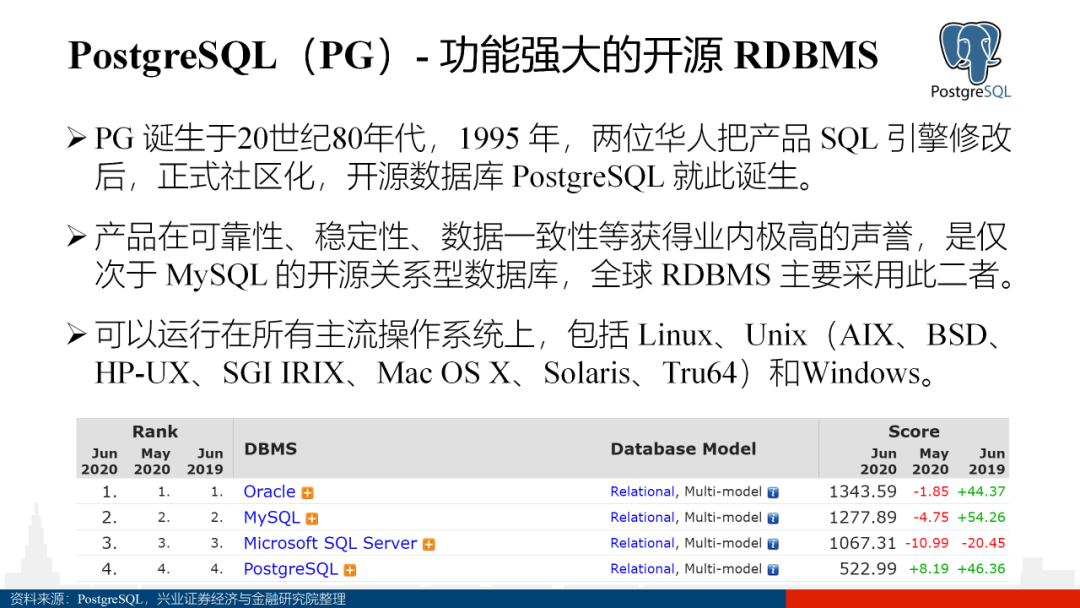

PostgreSQL,与MySQL寡头竞争。加州大学计算机系开发的 PostgreSQL 排名第二,用户占比达 13.4%,非关系型数据库MongoDB 排名第三,市占率为 12.2%,华为高斯数据库(GaussDB)技术来源即为PostgreSQL。

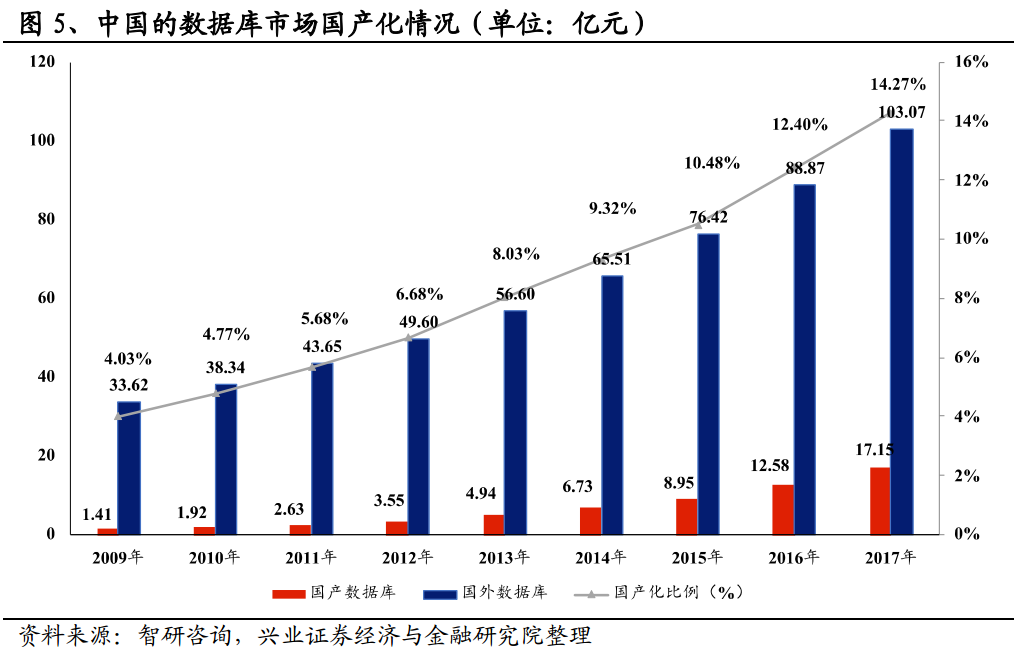

高斯(GaussDB)是华为2019年5月推出的数据库,2020年7月1日正式宣布开源,开源版本命名为OpenGauss。高斯数据库的源码来自于PostgreSQL,是开源数据库中对事务、存储过程支持最好的产品,适应用于商业政府等场景。GaussDB融合了PostgreSQL和华为对数据库的理解,形成了金融、政府、能源和电信等行业运营成熟版本,可以满足高并发事务实时处理、海量数据高效分析等需求。同时,GaussDB 数据库针对ARM架构进行了优化,实现了异构计算。

作为一款成熟的数据库产品,开源有利于培养华为开发者产业生态。一方面,开源可以展现华为公司强大的研发能力和商业理解,一款成熟的数据库产品进入市场会带动相关产业技术能力整体提升。另一方面,GaussDB开源有利于塑造鲲鹏生态。openGauss采取木兰宽松许可证协议,允许对代码自由修改、使用、引用,整合入相关产品。开源后的Gauss更适合云化,符合未来数据库发展趋势。

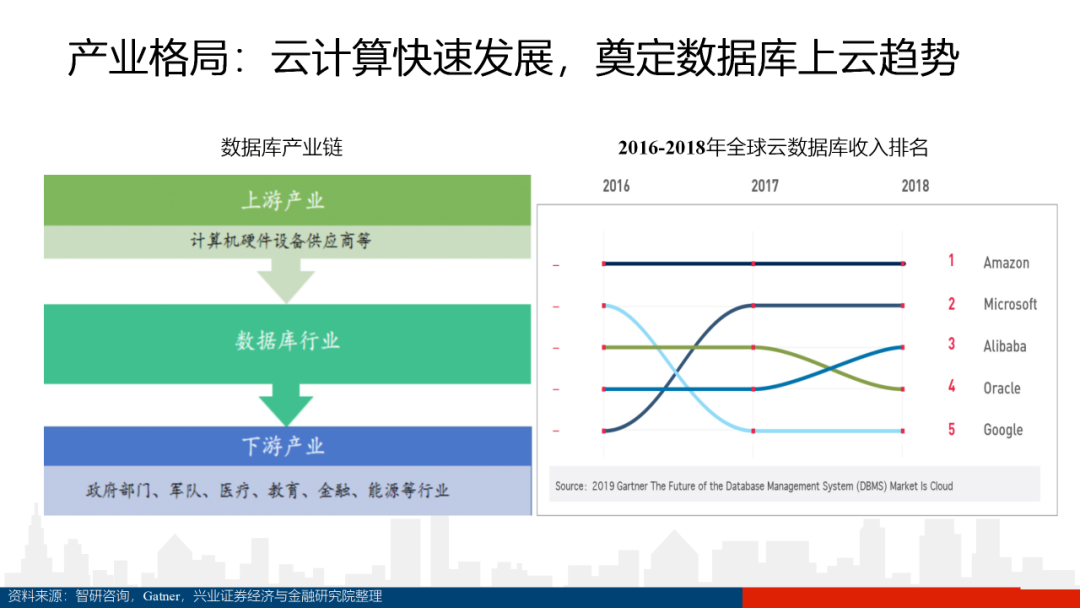

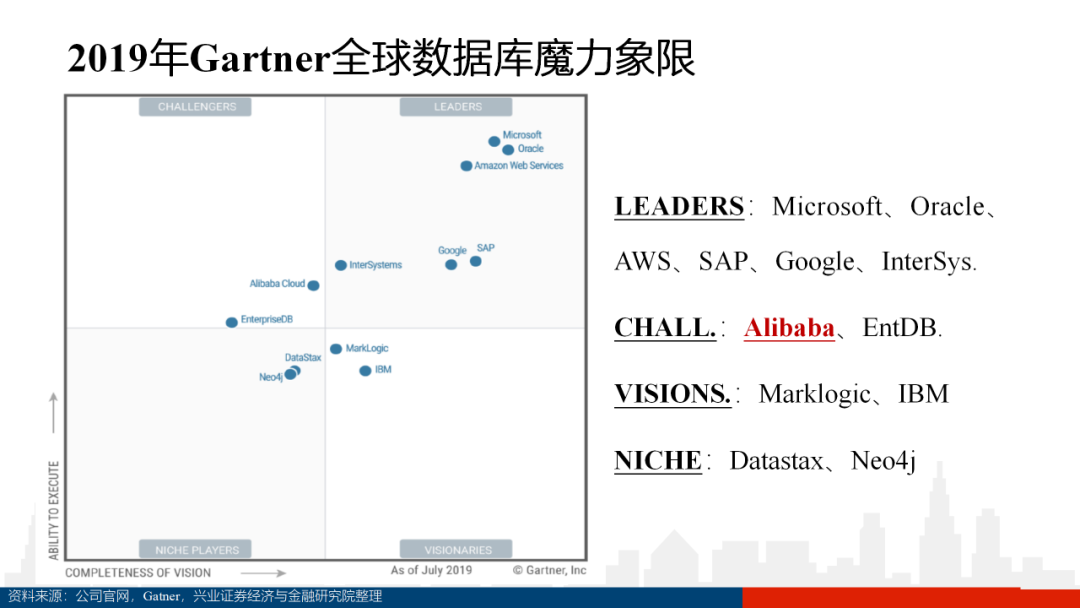

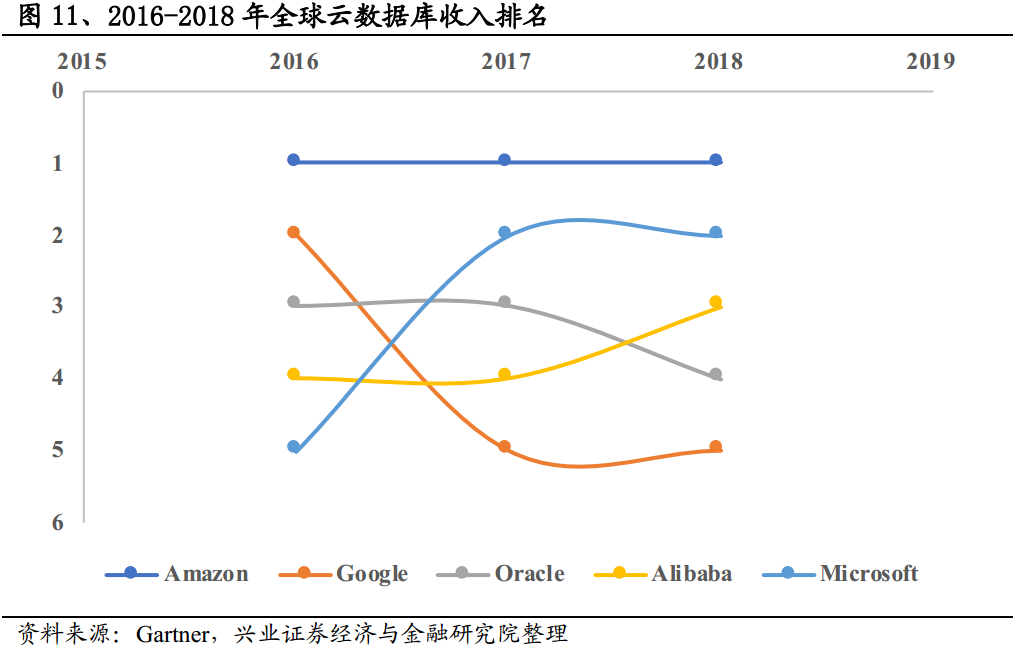

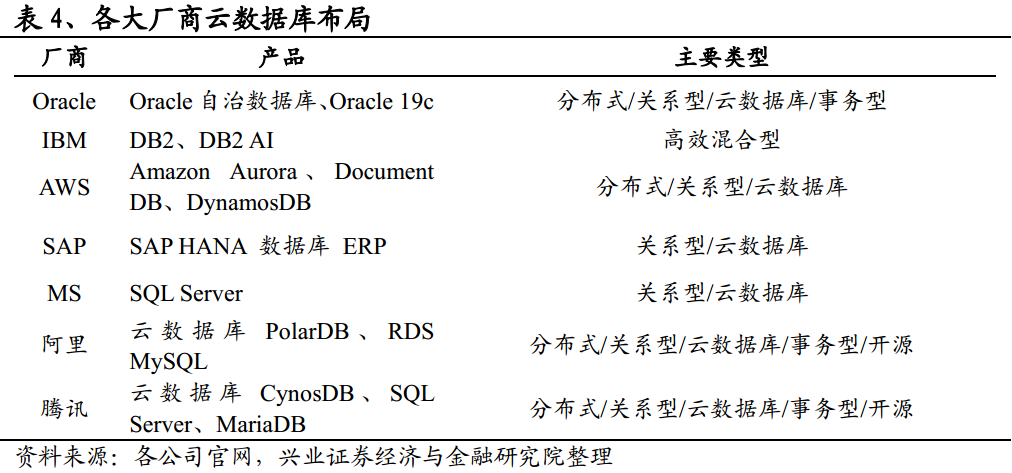

上云,将重塑数据库行业格局。随着数据体量不断激增,基于开源与分布式的云数据库应运而生,快速冲击着传统数据库的市场格局。根据 Gartner 数据显示,在 2013 年Amazon AWS 推出自研数据库产品 Aurora 之后,旗下的云数据库市场占有率不断提升,并在过去三年维持在市场第一的水平。此外,Microsoft 与阿里巴巴也悉数跻身全球云数据库前 3 名。从图4的全球市场排名可看出,Microsoft、Amazon、阿里、Google、华为和腾讯均以云服务转型实现其市场地位的提升。

根据Gartner数据,2018年全球数据库市场总量为461亿美元,其中云数据库市场占据104亿美元。2017-2018年整体行业增速达18.4%,高于过去的年复合增长率,其中68%的增长来自于云数据库。Amazon和Microsoft贡献了整个市场75%增长,且几乎都来自于云化增长。越来越多用户正在将系统部署在云中,云带来了数据库产业的创新,云也为传统数据库厂商带来了新的盈利模式。

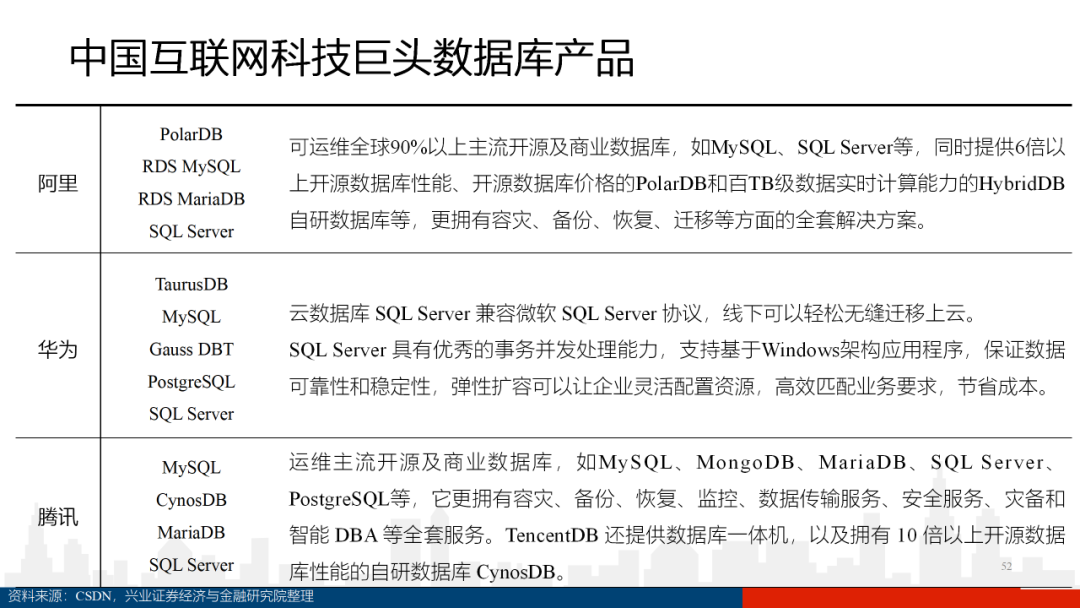

借力云计算,国内国际巨头纷纷入局。2014 年,阿里云率先孵化原生数据库 PolarDB,并于 2017年正式发布;腾讯云数据库始于 2016 年,并于 2018 年发布首款自研云原生数据库 CynosDB;加上华为的GaussDB,至 2018 年末,三家公司均跻身进入全球数据库前 15 名排行榜(图4)。传统数据库厂商也纷纷发布自研云数据库,以维持市场地位和竞争优势。

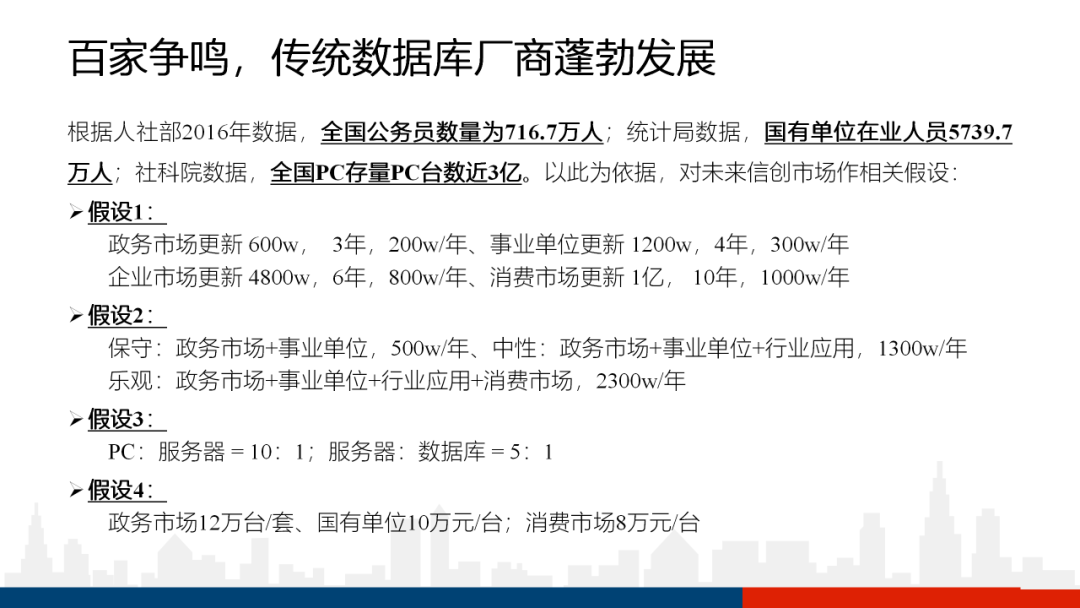

持续重点看好数据库国产化的投资机会,建议关注:科蓝软件、中国软件、太极股份、创意信息、东方国信、海量数据。

科蓝软件(300663.SZ):GOLDILOCKS(科蓝软件持有67.15%股权),高端内存数据库新星。SUNJE SOFT 是致力于研发内存分布式数据库产品的韩资企业,产品具有分布式计算、可扩展性和基于内存计算等特性,对 ACID 和 SQL 支持,具有高并发、低延时、高可用及支持复杂数据模型特点,适用电信、金融等对实时性要求较为严格场景。

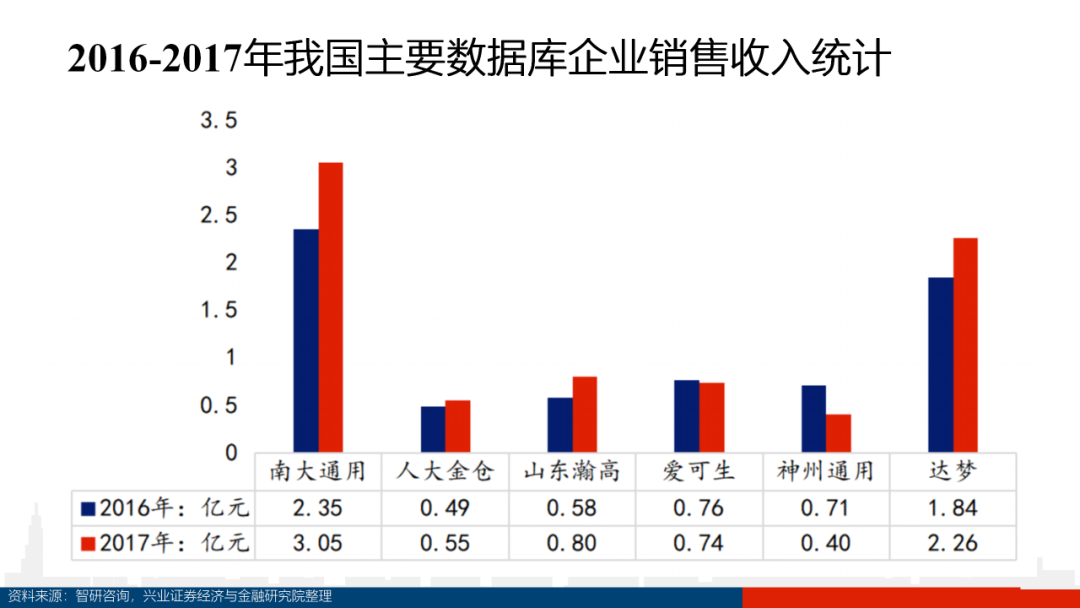

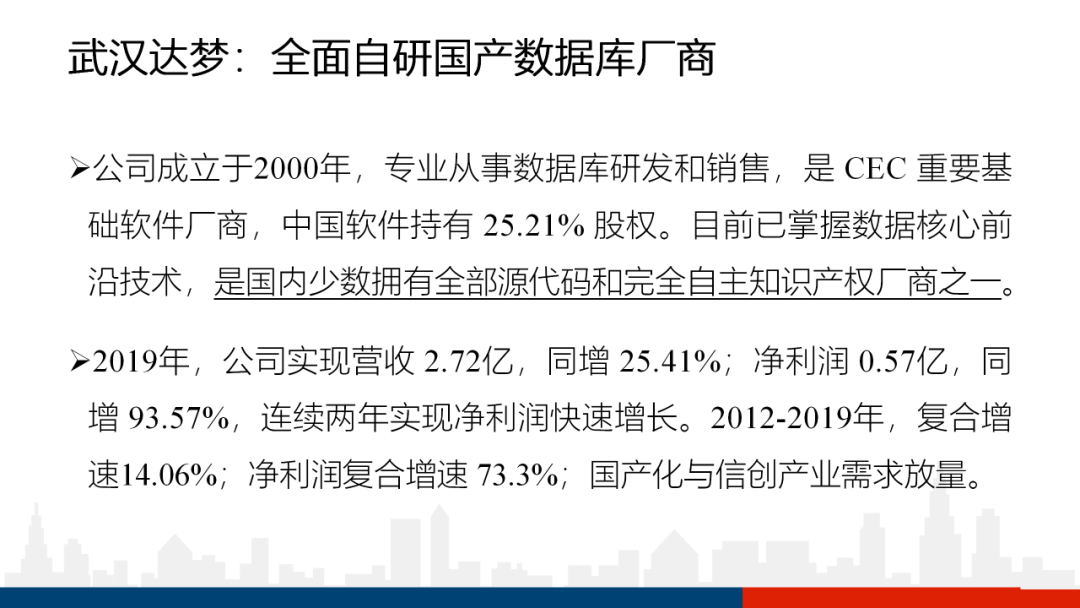

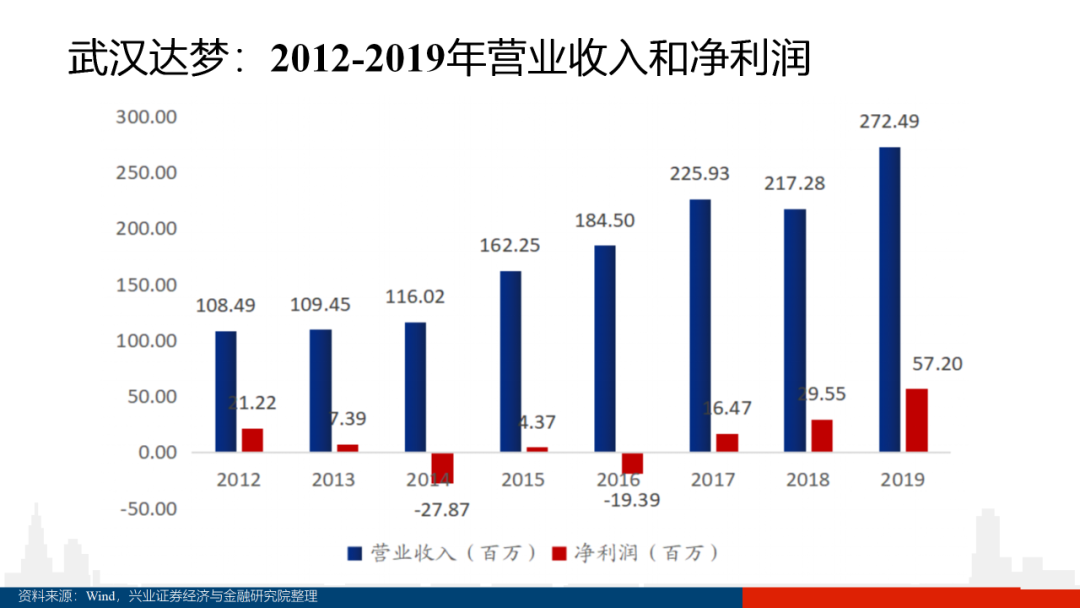

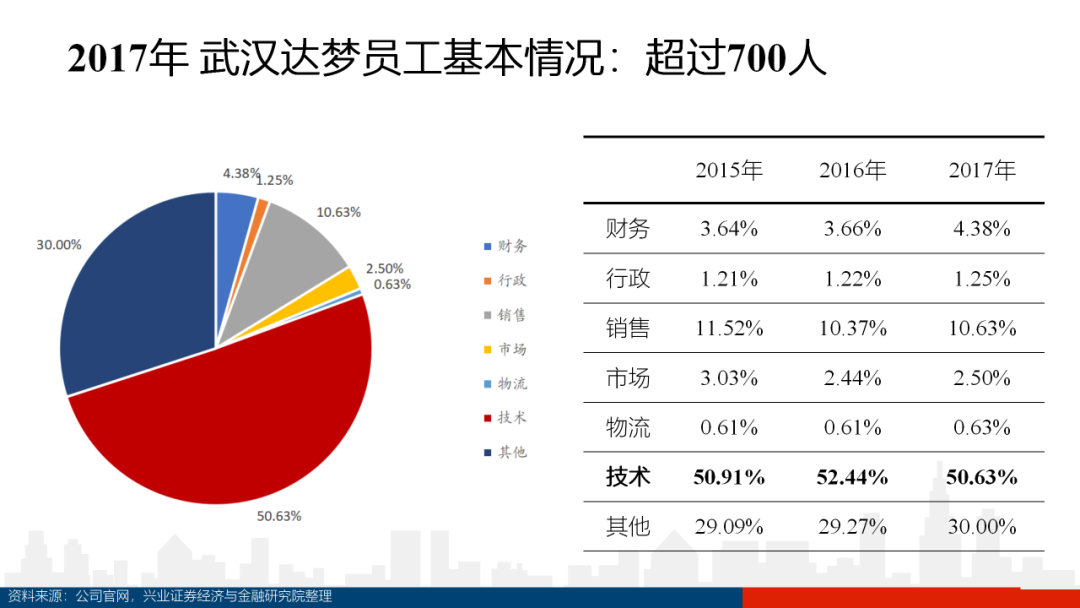

中国软件(600536.SH):武汉达梦(中国软件持有 25.21%股权)成立于2000年,专业从事数据库研发和销售,是 CEC 重要基础软件厂商。公司目前已掌握数据核心前沿技术,是国内少数拥有全部源代码和完全自主知识产权厂商之一。2019年武汉达梦在国产数据库厂商中市占率第一。公司产品拥有稳定市场营销渠道和技术服务网络,覆盖政府、电力、通信和金融等30多个国计民生行业,当前已进入金融、社保、民航和电力等高端应用领域核心交易系统。

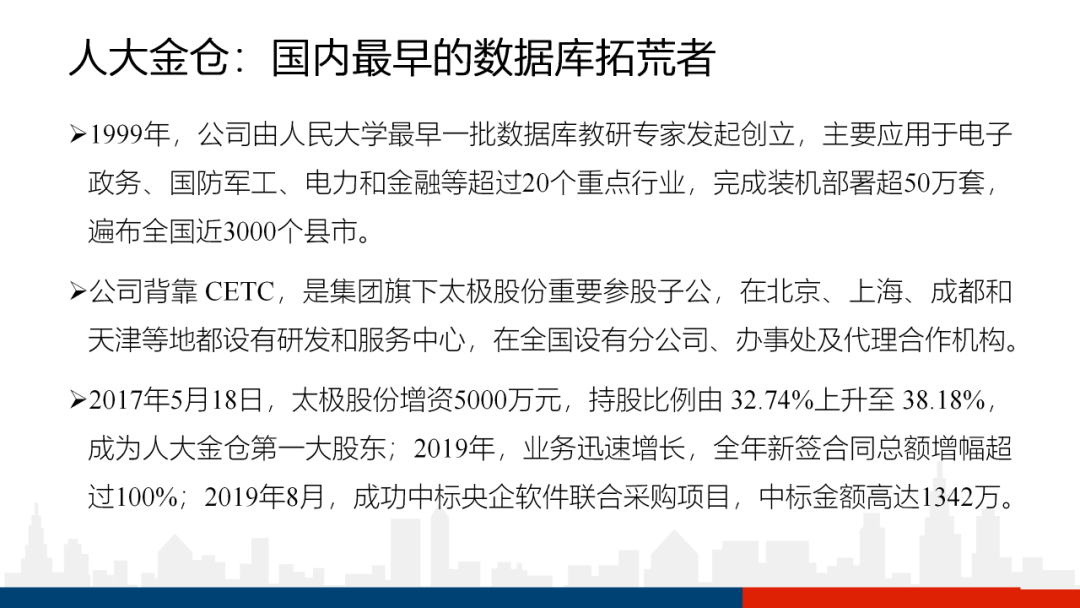

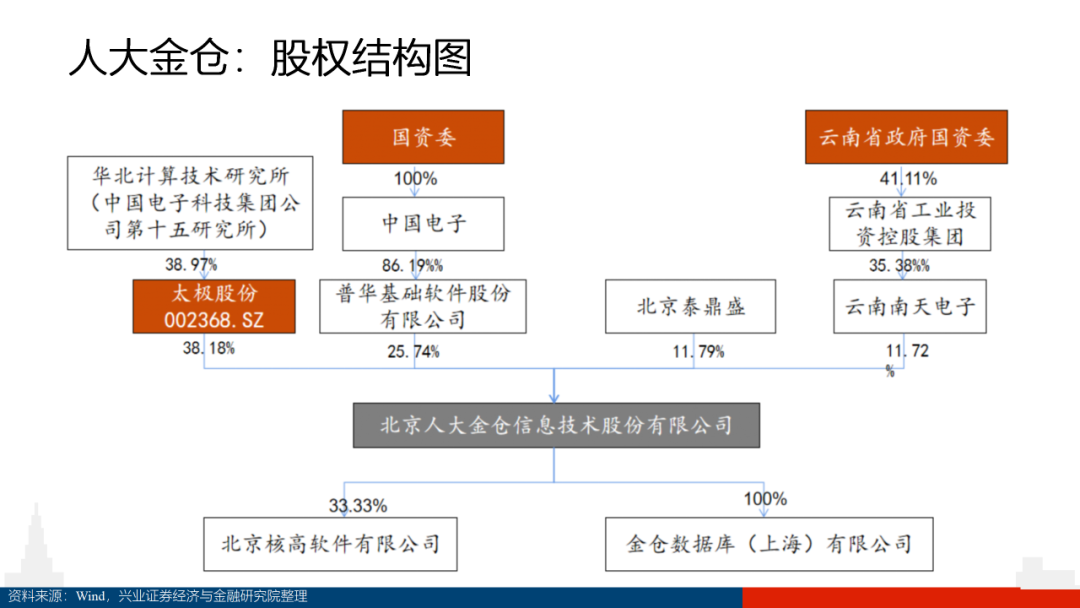

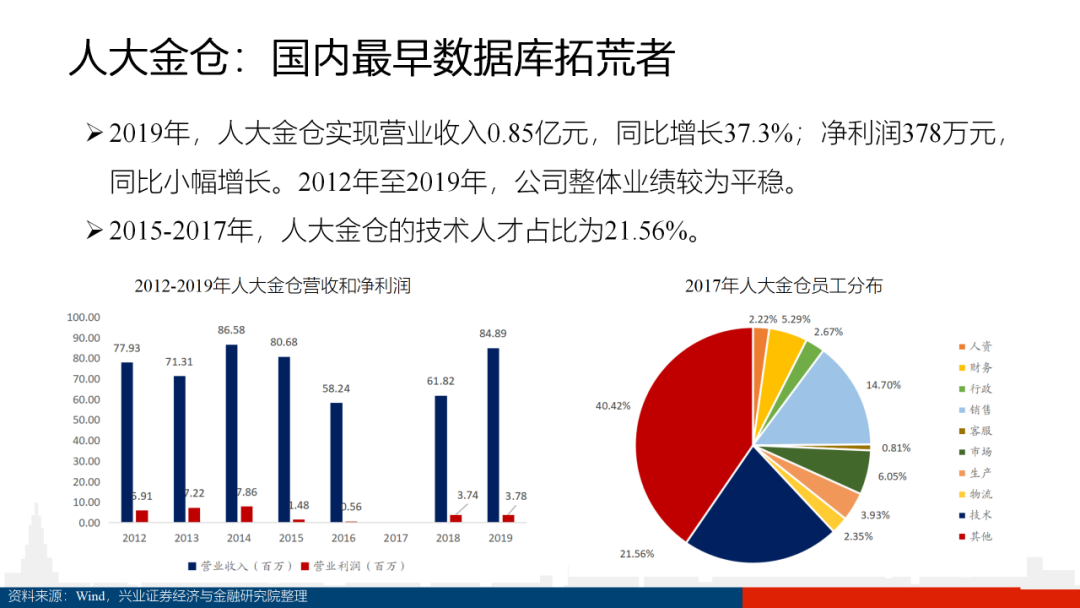

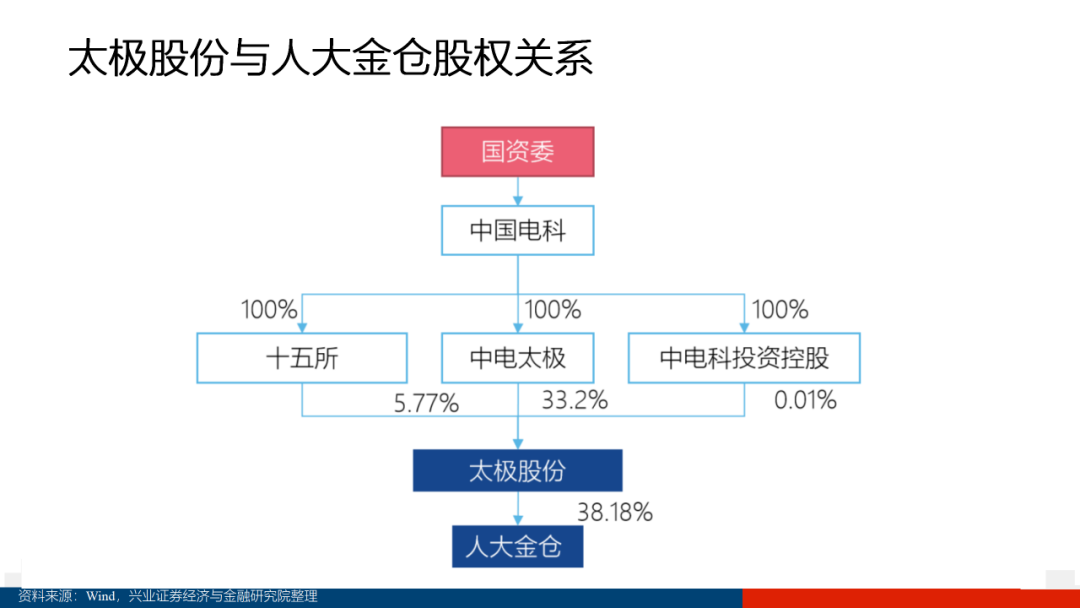

太极股份(002368.SZ):人大金仓(太极股份持有33.28%股权)成立于1999年,由人民大学最早一批数据库教研专家发起创立。主要应用于电子政务、国防军工、电力和金融等超过20个重点行业,完成装机部署超50万套,遍布全国近3000个县市。公司背靠 CETC,是集团旗下太极股份重要参股子公,在北京、上海、成都和天津等地都设有研发和服务中心,在全国设有分公司、办事处及代理合作机构。

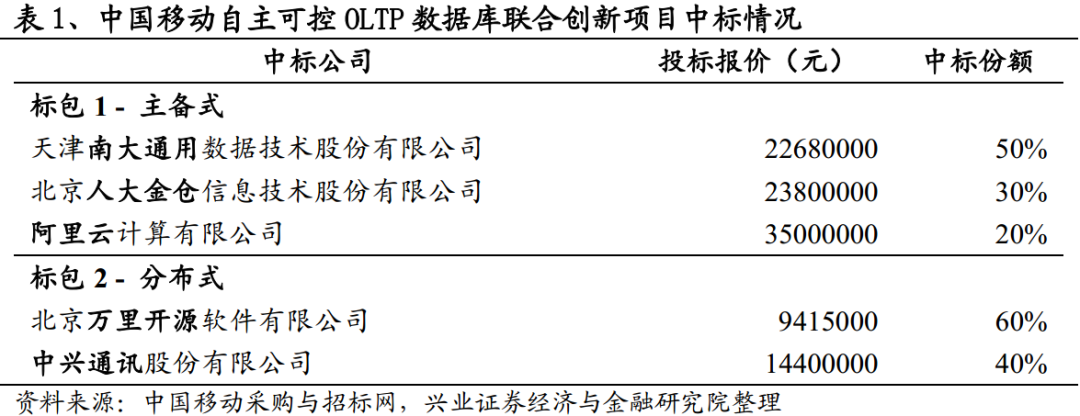

创意信息(300366.SZ):万里开源(创意信息持有58.57%股权)是MySQL的白金合作伙伴,数据库产品GreatDB于2020年7月21日公告入围“中移动信息技术有限公司自主可控OLTP数据库联合创新项目”标包2(分布式)中标候选人之一。产品线拥有单机、分布式、安全型、云、时序型、企业级等多类数据库,全线兼容X86、龙芯、飞腾、鲲鹏、海光等国内外主流芯片。

东方国信(300166.SZ):2018年发布了自主研发的CirroData分布式数据库。CirroData在面向大数据应用领域的基础上,结合弹性资源管理、行列混合存储技术、大规模并行化任务规划等技术,延伸出4个产品线。CirroData已经在全国28个省份落地,拥有上百个大型客户,覆盖通信、金融、政府、公共安全、智慧城市、能源、互联网多个行业。

海量数据(603138.SH):拥有基于开源(PostgreSQL)的“云图数据库”AtlasDB,和自主可控的“海量数据库”Vastbase。AtlasDB产品线分为企业级关系数据库、分布式事务数据库和分布式实时大数据平台。2019年8月21日中央政府采购网公告中显示,AtlasDB V1.0入围中央国家机关2019年软件协议供货采购项目。