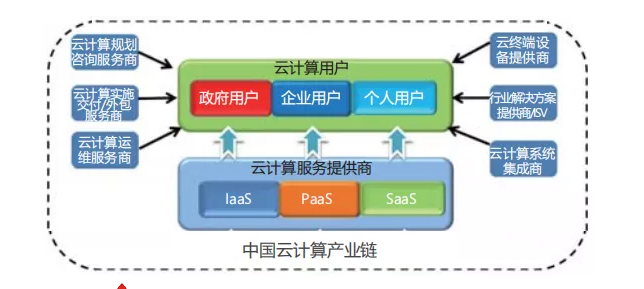

近年来,云计算技术在我国得到迅速推广,综合中国信息通信研究院、IDC 等研究机构发布的数据详细分析我国云计算产业链结构。

中国云计算产业发展白皮书(目录)

下载链接:《中国云计算产业发展白皮书》

从行业角度来看,当前,中国云计算的主要用户集中在互联网、交通、物流、金融、电信、政府等领域,近年来,各行业的数据量激增,更多领域开始利用云计算技术挖掘数据价值,虽然互联网行业仍然是主导,但是交通物流、金融等行业的云计算规模也占据重要地位。

按照产业结构来看,云计算产业链可以分为上游核心硬件(芯片:CPU、闪存,内存)、中游IT 基础设备(服务器、存储设备、网络设备等)以及下游云生态(基础平台、云原生应用等)三部分。

芯片产业一直是中国科技产业尤其是ICT 产业的软肋,长期受制于人。在云计算领域,芯片产业仍是重中之重,处于云计算产业的上游位置。芯片的自主可控能力直接影响着云计算产业的自主可控水平,而囿于我国芯片产业整体发展较为薄弱的境况,我国云计算产业上游芯片的自主研发能力与发达国家相比仍有一定差距。

当前,中国企业在计算、存储芯片等领域正持续进行着自主研发。

(a) 服务器芯片自主研发状况

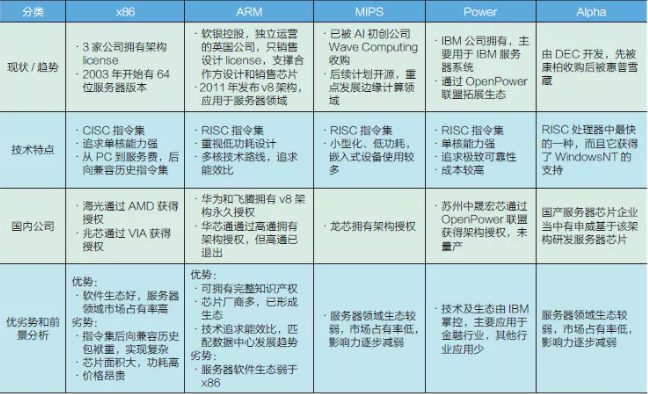

当前,我国服务器芯片自主研发主要有以下几种方向:Alpha 架构、ARM 架构、MIPS 架构、X86 架构、Power 架构,涌现出基于MIPS 的龙芯、基于X86 的兆芯、基于ARM的天津飞腾和华为鲲鹏920 以及基于Alpha 架构的成都申威等。基于精简指令集(RISC)原则的开源指令集架构RISC-V 也获得众多国内科技公司的关注。

Alpha 架构,目前国内研发该类架构处理器芯片的是成都申威,该公司基于该架构开发服务器芯片可以拥有自主扩展指令和发展路线的自主权。

ARM 架构,目前国产服务器芯片企业当中有天津飞腾和华为研发服务器芯片,这两家厂商拥有v8 架构无限制永久授权,可无限制基于v8 架构开发、自主演进。

MIPS 架构,目前有龙芯基于该架构进行研发,早期龙芯曾计划基于该架构研发PC 处理器,但成果不彰,龙芯如今转而基于该架构研发服务器芯片。

Power 架构,知识产权为IBM 所拥有,2015 年向中国企业开放,不过由于其开放存在一定局限性,基于该架构研发的国产服务器芯片发展受到一定程度影响。

(b)存储芯片自主研发状况

中国厂商在高端存储芯片领域缺少核心技术,需与国外合作。目前,紫光国芯、武汉新芯等企业已经或正在建设存储芯片工厂,进行存储芯片领域的自主研发。紫光国芯业务涉及存储芯片的设计、生产、测试以及方案构建,主要专注12 英寸DRAM 存储芯片的研发。

目前,国内芯片产业最主要的瓶颈集中在设计和制造环节。

在芯片设计环节,目前芯片仿真设计软件的核心技术都被美国企业垄断。仿真设计软件的出现,使得芯片设计以及超大规模集成电路生产的难度大为降低,该领域技术门槛较高,不仅要让计算机自动生成电路,还要模拟仿真优化,研发难度大。目前该领域主要的提供商有Cadence 和Synopsys 等,仿真设计软件技术已经发展到了第三代,可以实现并行仿真,支持标准多核服务器。

在芯片制造环节,目前世界最先进的制程工艺——7nm 制程技术被跨国公司垄断,而我国的制程工艺还停留在22nm 和16nm。制程工艺的滞后是造成我国芯片产业落后于发达国家的重要原因之一。

制程工艺的自主研发已经刻不容缓,因为当前国际先进制程工艺的研发进展较快,例如台积电2020 年可投产5nm 工艺,正在研发2nm 工艺,预计2024 年可商用。因此,我国制造工艺领域的自主可控研发必须缩短周期。除此之外,7nm 制程最核心的制造设备目前全世界只有荷兰、日本等少数国家可以生产,我国在这方面也需要尽快突破。

当前,国内主要云服务提供商正通过自主研发在云生态系统建设方面不断努力。

(a)云基础平台

2019年,华为云发布鲲鹏云服务和解决方案,鲲鹏云服务聚合华为自研的芯片和硬件设备、支持多款国产服务器操作系统。2013 年,阿里云自主研发了大规模分布式计算平台“飞天”,2019 年,阿里云发布了基于飞腾CPU 平台的阿里专有云安可敏捷标准云计算平台。

腾讯云与中科曙光在2017 年签署战略合作协议,联合打造“安全可控”和“云管平台”解决方案。

(b)数据库

数据库是企业IT 依赖的重资产,尤其是云数据库逐渐成为了新一代的IT 基础设施。当前,中国厂商在该领域高速发展。在市场表现方面,根据Gartner 发布的相关报告显示,腾讯云数据库增速达到123%,而同期国外数据库平台Oracle 的增速为66%。在技术进展方面,2019 年,华为推出了分布式数据库GaussDB,采用 MPP(Massive Parallel Processing)架构,支持行存储与列存储,提供了PB(Petabyte)级别数据量的处理能力。国产数据库平台OceanBase 也已在Github 开源,获得海内外开发者关注。

(c)云原生

华为云在2015 年将云原生列入战略技术投资范围,2019 年,华为推出KubeEdge 1.0 实现端边云全面协同, 性能、可靠性和稳定性得到提升且支持服务网格,将计算能力“推”至边缘, 支持以GPU,FPGA 和ARM 为代表的异构计算,为云上和边缘提供计算资源。

2019 年阿里云发布了边缘容器和云原生应用管理与交付体系,边缘容器可实现云、边、端一体化的应用分发,支持不同系统架构和网络状况下应用的分发和生命周期管理。

(d)SaaS 应用

当前,国内互联网厂商都在向企业级市场发力,传统软件龙头金蝶、用友、广联达、汇纳、石基等都在大力向云化转型;初创企业中也陆续涌现像纷享销客,销售易,北森等优质厂商。

行业目前已经进入有质量的增长阶段,国内SaaS 市场发展拐点到来。从目前的发展来看,SaaS 出现之后,国内用户正逐渐实现国产化替代,例如北方工业之前使用Oracle、中石油使用思爱普(SAP),而这些企业在上云时都选择了国内企业金蝶。近年来,随着自主可控趋势在国内软件行业日益显现,SaaS 正好为国内软件企业提供了更好的发展机会。

当前主流云计算平台评析

由于意识到“云计算”将是一场改变IT格局的划时代变革,几乎所有重量级跨国IT巨头都从不同领域和角度开始在“云计算”领域布局,这个阵营的主力包括Microsoft、IBM、HP、SAP、Oracle(Sun)、Google、VMware等。

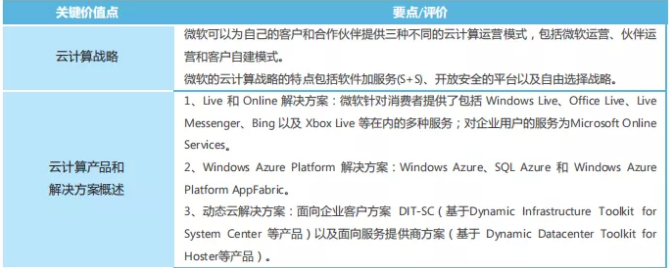

1、Microsoft

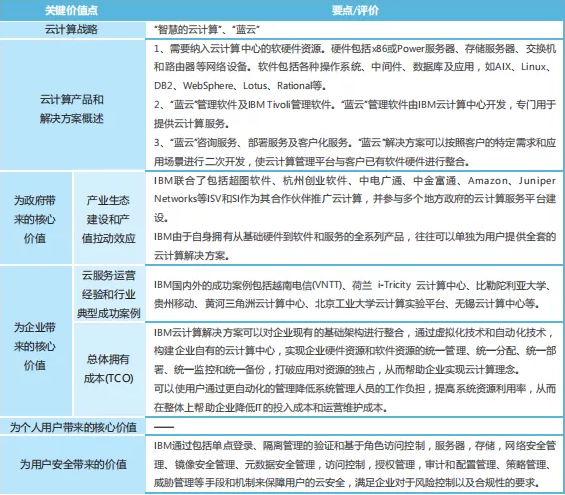

2、IBM

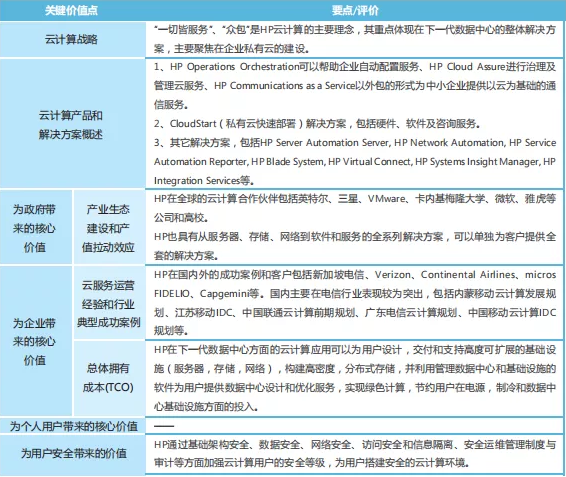

3、HP

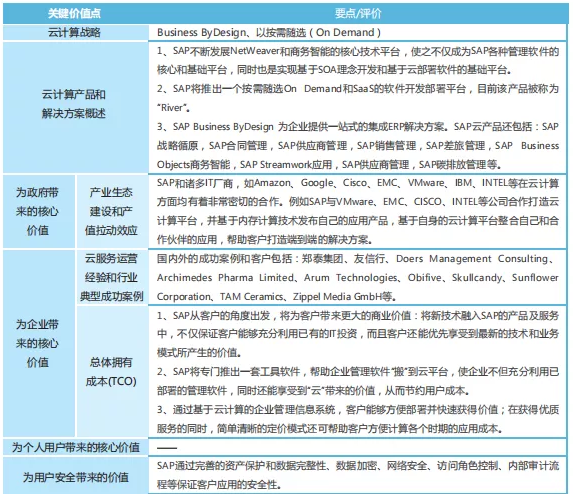

4、SAP

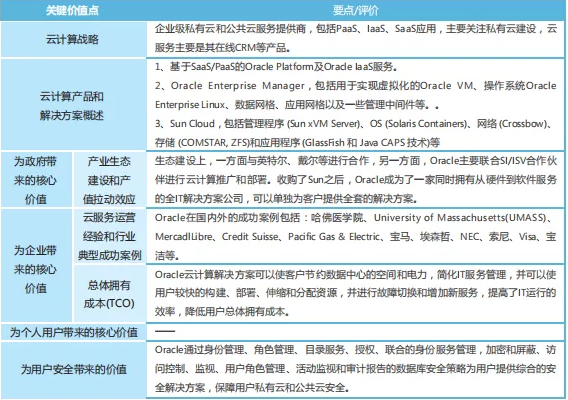

5、Oracle(SUN)

6、Google

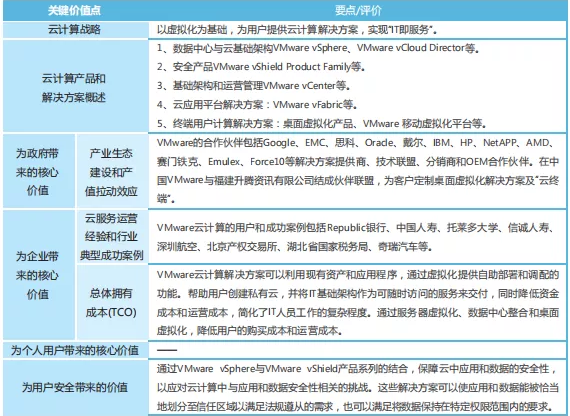

7、VMware

各厂商都推出了相应的云计算战略,如Microsoft的“S+S”,IBM的“智慧的云计算”,HP的“一切皆服务”,SAP的“Business ByDesign和以按需随选(On Demand)”,Oracle的“On Demand”,Google的“在线公共云服务”,VMware的“IT即服务”等。

显然,全球各IT巨头争相进入“云计算”领域的驱动力是未来市场所蕴藏的巨大机会。各大厂商纷纷发布自己的云计算战略,以期在激烈的市场竞争中抢占先机。为了梳理当前中国市场云计算提供商的纷繁万象,从中发现各个方案的价值所在,赛迪顾问将采用全新的评价方式,从用户的核心关注和解决方案提供商的供应能力及价值的对标出发,对当前主流的云计算解决方案进行客观的综合评析,以期更好地推动政府、企业、个人用户加速云计算应用。

未来,我国应以加速推动重点行业上云、用云为着力点,以增强云计算核心技术自主可控能力为主攻方向,夯实基础、优化环境、完善生态、强化安全,推动我国云计算产业高质量发展,进一步提升数字经济水平。

下载链接:《中国云计算产业发展白皮书》