目录

一、公司介绍

(一)公司概况

(二)股权结构

二、财务数据

(一)营业收入增长缓慢,净利润持续为负

(二)主营业务结构稳定,云产品业务收入占比超六成

(三)主营业务毛利率水平逐年下降

(四)研发投入逐年递增,2021研发占比超三成

三、产品及战略

(一)主要产品

1.私有云

2.公有云

3.混合云

(二)发展战略

1.推行“广义混合云战略”

2.推进产品应用场景多元化

3.开发“双碳”路线

四、机遇与挑战

(一)青云科技尚未盈利,舆论危机再下重锤

(二)云计算开启新一轮增长周期,竞争赛道加速超车

(三)青云科技当选光合组织副主任单位,共建信息存储专业委员会

(一)公司概况

北京青云科技股份有限公司(简称:青云科技,688316.SH)成立于2012年4月17日,是一家技术领先的企业级云服务商与数字化解决方案提供商。青云科技最早布局混合云市场,无缝打通公有云和私有云,交付一致功能与体验的混合云,并于2021年3月登陆上交所科创板,成为“混合云第一股”。

根据公司官网显示,青云科技目前已实现国内首次将云计算带入到银行业,以及国内首次将公有云引入省级高速公路业务,以数字新基建能力、云原生能力深入服务金融、交通、能源、制造、公共事业、医疗、教育、互联网等众多行业,平台承载着中国人民银行、中央债券登记结算中心、中国银行、招商银行、国家电投、国家超算济南中心、中通快递、浙江日报、洋河股份等机构的核心业务系统。在“新基建”日益显现出对数字经济强大推动力的背景下,青云科技加速云计算、IoT、AI、5G等信息技术的融合与应用,构建智慧数据中心等算力基础设施、工业互联网等通信网络基础设施、公共创新基础设施,确保数字基础设施运行稳定、简单、高效、低成本。根据公司年报,截至2021年12月31日,公司累计获得发明专利7个,外观设计专利19个,软件著作权94个,其他作品著作权8个。

在发展的历程中,青云科技不断获得业界的肯定,荣获工信部“突出贡献单位奖”、可信云“技术创新奖”、金融电子化“优秀自主创新奖”等一系列奖项。此外,青云科技还获得公安部信息系统安全等级保护三级备案证明(等保三级)、ITSS计算服务能力标准符合性证书(贰级),通过国家金融信创产品评测、ISO9001质量管理体系认证、ISO27001信息安全管理体系认证、可信云服务认证、软件能力成熟度集成模型三级认证(CMMI3)、国家高新技术企业认定等权威机构颁发的证书及认证;QingCloud云平台获得CSA云安全联盟CSACSTRIaaS产品增强级认证,同时获得公安部第三研究所颁发的《云计算产品信息安全认证证书》。

(二)股权结构

根据2022年第一季度报告,青云科技目前实际控股人为黄允松、甘泉和林源,其中黄允松持股比例最高,为14.14%。此外,其它前十名股东包括嘉兴蓝驰帆畅投资合伙企业(有限合伙)、横琴招证睿信投资中心(有限合伙)、北京融汇阳光新兴产业投资管理中心(有限合伙)、甘泉、山东吉富创业投资合伙企业(有限合伙)、苏州工业园区蝴蝶天翔投资中心(有限合伙)的持股比例均介于2%-10%之间。总体来看,青云科技的股权结构较为分散。

表1:青云科技前十名股东持股情况

资料来源:公司财报、数字化讲习所、零壹智库

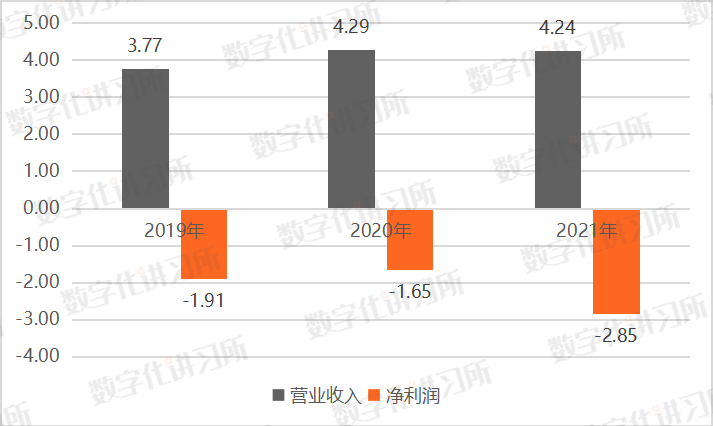

(一)营业收入增长缓慢,净利润持续为负

根据公司年报,自2019年至2021年,青云科技的营业收入增长水平较为缓慢,分别为3.77亿元、4.29亿元、4.24亿元。2021年营业收入较2020年相比,减少了1.11%。而2019年至2021年净利润持续为负,分别为-1.91亿元、-1.65亿元、-2.85亿元。2020年至2021年,净利润下降了72.73%。据公司年报,青云科技净利润持续为负的原因是为了保持产品的竞争力和技术的先进性,其投入了较高的研发费用,且对销售和研发人员进行了扩招。据公司财报,青云科技2022年第一季度实现收入0.80亿元,比去年同期下降了9.01%。

图1:2019年至2021年公司营业收入和净利润情况(单位:亿元)

资料来源:公司年报、数字化讲习所、零壹智库

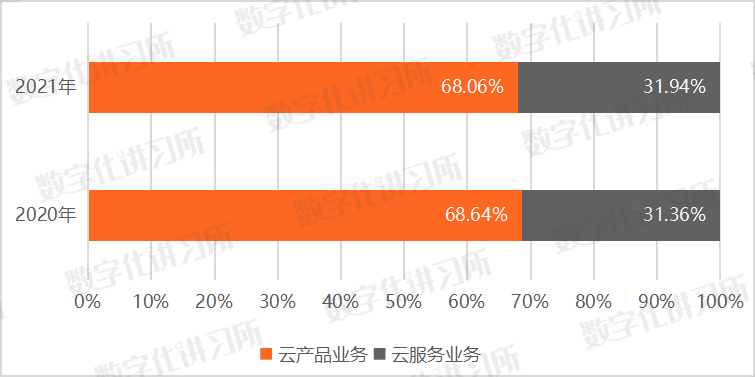

(二)主营业务结构稳定,云产品业务收入占比超六成

青云科技的主营业务从产品类型来分可以分为云产品业务和云服务业务两个部分。自2020至2021年,青云科技的主要业务结构一直较为稳定,其云产品业务收入分别是2.94亿元、2.88亿元,占总营业收入比分别为68.64%、68.06%。2021年青云科技从战略上更加专注于青云自有产品销售,不再追求和集成项目相关的收入规模,但出于谨慎性原则,其按照净额调整了部分云产品的收入和成本,因此2021年云产品业务收入较2020年减少了了1.97%,但总体来说收入基本维持稳定。

图2:2020年至2021年青云科技营业收入按产品拆分情况

数据来源:公司年报、数字化讲习所、零壹智库

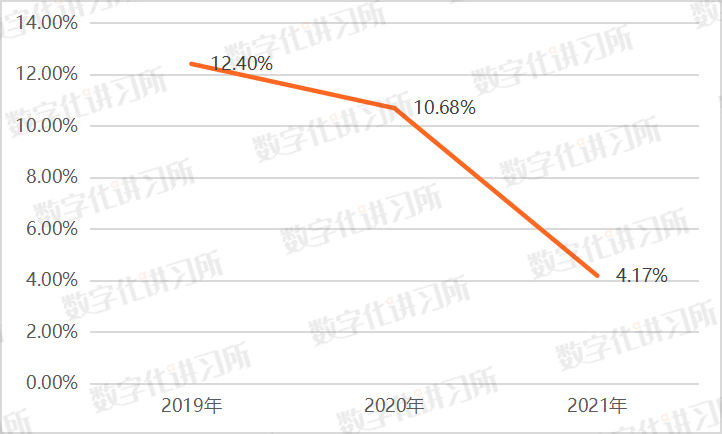

(三)主营业务毛利率水平逐年下降

2019至2021年,青云科技主营业务毛利率一直保持着下降的趋势,毛利率水平分别为12.4%、10.68%、4.17%。2019至2021年,云产品业务和云服务业务的毛利率均逐年递减,尤其是云产品业务毛利率下降尤为明显,其近三年毛利率分别为33.02%、30.08%、21.32%;而云服务业务的毛利率更是一直保持负值且递减的状态,其近三年毛利率分别为-24.42%、-31.76%、-32.37%。但根据公司财报,2022年一季度云产品毛利为0.12亿元,毛利率26.38%,比去年同期毛利率15.10%,增长了11.28个百分点。

图3:2019年至2021年公司主营业务毛利率情况

数据来源:公司年报、数字化讲习所、零壹智库

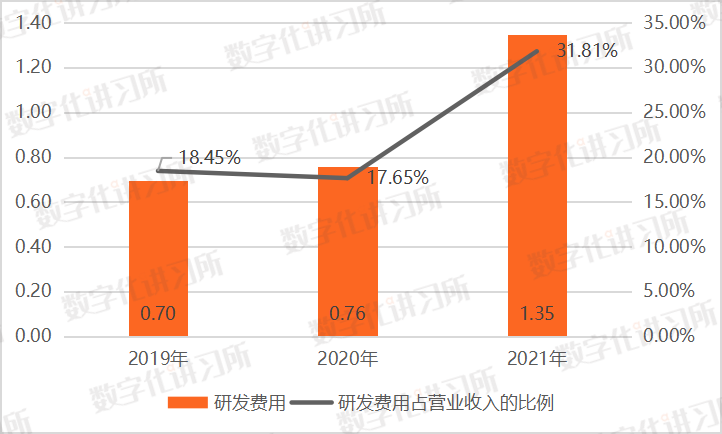

(四)研发投入逐年递增,2021研发占比超三成

2019年至2021年,青云科技的研发支出呈逐年递增状态,其研发费用分别为0.70亿元、0.76亿元、1.35亿元。2021年青云科技的研发费用为1.35亿元,较去年上升78.23%,占营业收入的31.81%。2021年青云科技研发支出大幅增长的主要原因是研发人员增长导致薪酬增加。为保持产品的竞争力和技术的先进性,青云科技预计在未来继续持续投入较高的研发费用。

图4:2019年至2021年青云科技投入研发支出情况

数据来源:公司年报、数字化讲习所、零壹智库

(一)主要产品

经过多年发展,青云科技已经具备了全维度的云产品与云服务交付能力。在交付形态上,青云科技以统一技术架构形成云产品、云服务两大标准化业务模块,根据客户需要满足私有云、公有云和混合云的部署需求,并针对多个行业形成了完善的行业云计算解决方案。

1.私有云

青云科技目前主要私有云产品包括企业云平台、企业云一体机、云易捷超融合、分布式块存储一体机等。超融合系统和软件定义存储产品作为私有云部署的领先架构,受到了IDC、Gartner等权威机构的广泛关注。而超融合系统和软件定义存储产品则分别是青云科技的核心贡献收入产品和重点布局产品。根据IDC发布的《中国软件定义存储及超融合市场跟踪研究报告,2021》,2021年青云科技在超融合整体市场中份额为1.4%,位列行业第8;2021年公司在块存储市场的份额为5.6%,位列行业第6。

2.公有云

目前,国内公有云市场竞争激烈,行业头部厂商如阿里云、腾讯云等占据大部分市场份额。青云科技的公有云业务规模较小,但其公有云的相关技术仍具有较强实力,主要提供云服务器、关系型数据库MySQLPlus等公有云服务。未来青云科技对于该公有云业务的核心定位是将其作为混合云战略的一部分,形成具有独特竞争优势的高度一致体验的混合云解决方案进行交付。

3.混合云

青云科技于2014年提出“公私统一”架构混合云体系的技术主张,并付诸实践。作为业内率先布局混合云业务的厂商,青云科技立足于“公私统一”架构,帮助客户快速部署混合云,实现公有云和私有云的一致交付、一致管理、一致体验,打通多云数据孤岛,降低后续运维管理难度;公司依托云原生技术,形成了“面向应用”的混合云方案,实现业务自由迁移和无缝部署,持续领跑混合云;同时,公司依托SD-WAN技术,形成了强大的云网融合服务能力,帮助客户实现各业务节点的高速互联,在市场上形成了独特的竞争优势。目前,公司已经帮助中国农业大学、洋河股份、中陕核工业集团、天佑儿童医院、国家电投、浙江日报、蓝月亮等知名企业、机构实现混合云平台建设。

(二)发展战略

1.推行“广义混合云战略”

伴随着云计算、物联网、边缘计算、5G、人工智能等基础技术的再次进步,数字化已经从生活领域进入了广泛的生产和社会服务领域。云计算将不再简单局限在数据中心平面,将会进一步走到边缘,走到终端,形成“云+边+端”,由智能网络连接起来的广义云计算平台。面对数字化逐步深入的发展趋势,青云科技提出“广义混合云战略”,即打造覆盖“云、网、边、端”全场景的数字平台,建立平滑无缝的统一架构的混合云基础架构。

2.推进产品应用场景多元化

随着“东数西算”工程正式全面启动,云计算作为新基建的底座,已经作为国家的基础设施在大力建设。云计算不仅是互联网和企业IT的基础设施,也成为了很多行业的基础设施,比如能源勘探、生物医药、工业仿真等行业,都需要有强大的算力来支持科研和工业生产。青云科技计划依托“云、网、边、端”全场景混合云的优势,研发和推广分布式云,帮助算力枢纽有效运营,通过高速网络实现算力按需调度和数据快速流转。同时将云计算和高性能计算结合,帮助算力枢纽建设超级智算平台。通过利用云计算的网络和存储虚拟化,可信计算,以及加密技术,充分保障客户数据安全,让西部的算力资源有效承接东部的业务需求,来有效承接科学计算、工业仿真、大数据、智慧城市、政务业务、人工智能以及云原生的多种业务类型。

3.开发“双碳”路线

为积极响应国家的“双碳”战略,青云科技会基于分布式云和超级智算平台的底座,结合AIOT平台的能力,联合行业应用合作伙伴一起,在双碳智慧建筑、双碳智慧工业、智能网联车、虚拟电厂等众多领域重点布局,将科技与产业结合,积极建立双碳标杆案例,服务于国家战略。

(一)青云科技尚未盈利,舆论危机再下重锤

2022年7月27日,上交所对青云科技时任财务负责人崔天舒予以监管警示的处罚。经查明,青云科技2021年度第一季度报告、半年度报告以及第三季度报告出现了会计差错。虽事情已查明,青云科技也受到了处罚,但对2021年才刚刚上市的青云科技来说,这一定程度上打击了投资者的积极性和信任度。除此之外,2019年至2021年青云科技的净利润分别为-1.91亿元、-1.65亿元、-2.85亿元,一直保持着亏损的状态。目前具备混合云形态及能力的同行业公司大多均处于亏损状态,青云科技的业绩表现符合行业特点。但青云科技尚未盈利将造成公司现金流紧张,对研发投入、市场拓展等产生影响。尤其目前云计算行业尚在发展初期,更新迭代快,对研发投入和人才的需求非常大,需要强有力的资金支撑。因此,青云科技应当加大营销力度,以扭转亏损的局面。

(二)云计算开启新一轮增长周期,竞争赛道加速超车

随着云计算的技术的逐步成熟、产品安全稳定性的充分验证、国家政策的着力推广以及数字化转型需求的日趋强烈,移动互联网产业之外的传统企业也逐步接受了云计算部署模式,众多政府机构和金融、能源、交运、制造、零售等行业企业开始采用云计算逐步取代传统IT架构。但无论是政策的鼓励还是拓宽发展空间的需要,云计算已经注定要深度融入数字经济与实体经济,也必然要跳出单纯的基础设施范畴,转向对工业、制造业等实体经济的全面再造,这也将开启云计算新一轮增长周期。实体产业正处于数字化转型期,模式和产品都在探索中,这对云计算的稳定性、兼容性、灵活性的要求也相应更高,因此对云计算厂商的服务能力提出了更高的要求。今年以来,阿里云、腾讯云均将目光投向了传统领域,引进了曾服务于传统行业的新高管。以青云科技、优刻得为代表得中小云厂商正面临互联网巨头、传统企业的围堵。新一轮增长周期不仅意味着更多的机遇,还预示着更大的挑战,青云科技能否在这一新赛道弯道超车仍拭目以待。

(三)青云科技当选光合组织副主任单位,共建信息存储专业委员会

7月30日,2022光合组织领导人峰会在浙江乌镇召开,此次峰会上,青云科技成功当选了光合组织副主任单位。海光产业生态合作组织(简称:光合组织)旨在围绕先进计算平台,凝聚产业上下游企业、高校、科研院所等相关创新力量,协同攻关,加速关键技术突破,提高我国重要领域信息基础设施、软件的安全可信水平。目前,信创产业中已经涌现出多个“生态圈”,致力于通过核心企业牵头、合作企业共建、科研院所支持的形式共筑信创高质量的生态体系,包括光合组织、PKS体系生态联盟、华为鲲鹏计算产业生态、龙芯生态适配服务产业联盟。此外,青云科技还联合20余家会员单位共同成立“信息存储专业委员会”,旨在基于国产核心软硬件,展开联合技术攻关,打造高品质软硬一体的存储解决方案,大力推广和应用优秀联合方案,共同建设存储产业生态新体系,以满足复杂多变的存储市场需求。此次当选光合组织副主任单位和成立信息存储专业委员会是对青云科技十年如一日坚持自主研发的发展道路的认可,对青云科技未来发展有着更高更严苛的要求,但也为青云科技的发展提供了更优质的资源。