Hi~别忘了点击蓝色字体关注我们~

★

业绩总结

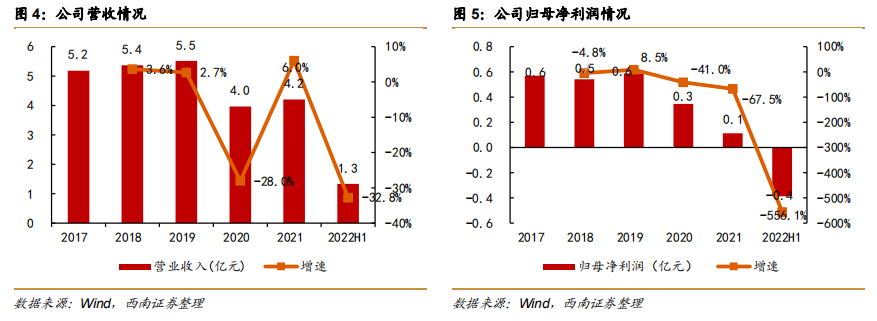

公司2022年上半年实现营业收入1.3亿元,同比下降32.8%;实现归母净利润-0.4亿元,同比下降556.1%。

投资要点

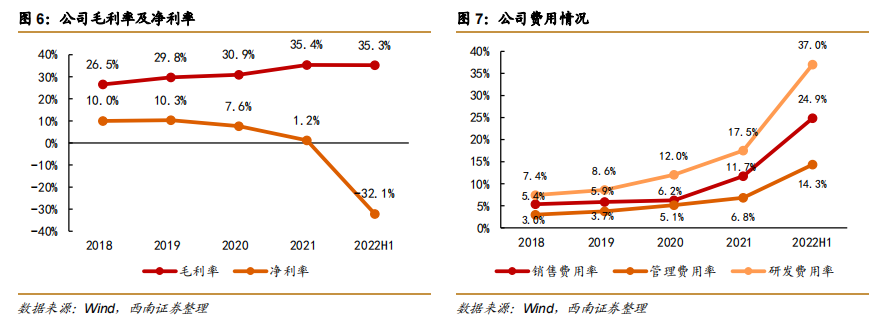

2022年上半年业绩受压,毛利率水平维持稳定。1)从营收端来看,公司2022年上半年营业收入同比下降32.8%,主要由于疫情影响,用户需求放缓、公司产品交付减少。2)从利润端看,公司归母净利润同比下降556.1%,主要系公司坚持产品化转型升级和全国性市场布局,不断加大投入;公司毛利率为35.3%,同比增长0.97 个百分点。3)从费用端来看,2022年上半年公司销售、管理、研发费用率分别为24.9%、14.3%和37.0%,销售、管理、研发费用分别同比增长69.4%、63.4%和45.9%,主要系公司加大研发投入力度、扩大规模,人工、办公费用增加。

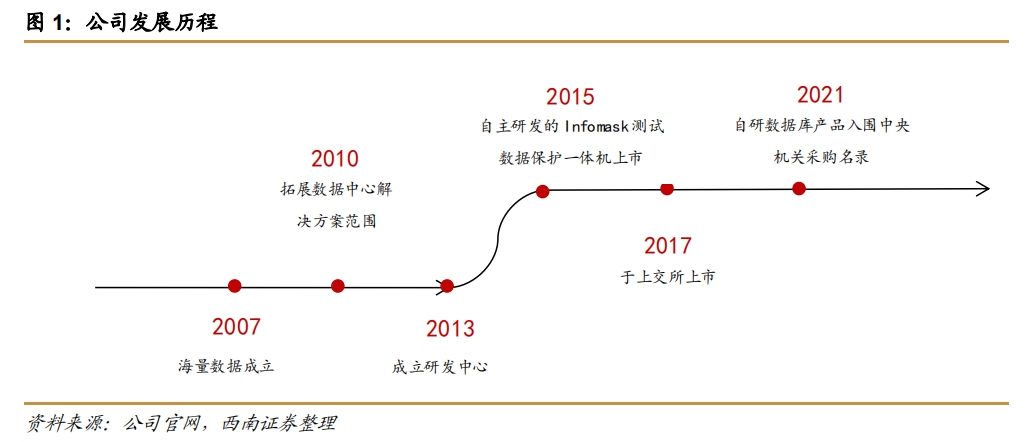

围绕“一核两翼”加强品牌建设,专注研发提升核心竞争力。公司坚持技术创新,始终保持高水平研发投入,沉淀核心技术、提升市场竞争力,报告期内,研发投入同比增长45.9%。公司持续加强品牌建设,围绕“一核两翼”的业务格局,构建了自主产品品牌“Vast+”、自主服务品牌“Apollo+”。公司研发能力强大、产品性能优越,客户资源优质,品牌影响力日益提升。

加强数字化自主生态建设,完成多平台适配融合。公司持续推动产品性能提升,同时加强与上下游产品的兼容适配,为数字化自主生态体系建设贡献力量。目前,公司自主研发的 Vastbase 数据库已完成与主流国产芯片、操作系统、中间件、公有云平台及多种应用软件兼容适配,并成功入围北京市属国有企业软件正版化产品目录。公司凭借扎实的国产数据库技术实力以及完备的“产品+服务”体系,为客户数字化转型升级赋能增效。

投资建议

风险提示

研发项目不及预期、市场拓展不及预期等风险。

★

报告正文

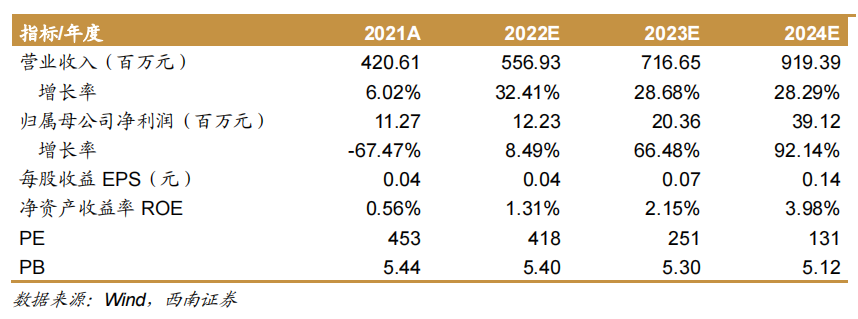

2 盈利预测与估值

2.1 盈利预测

2.2 相对估值

合规声明:本文节选自2022年8月24日入库的正式研究报告,如需报告原文PDF请后台留言。

★

关于我们

各位老朋友、新朋友,大家好!欢迎关注湘杰科技研究。

我们坚信,计算机将是具备长期投资价值的明星行业;我们努力,成为严谨、真诚、有趣的研究团队;我们追求,不断接近真相,为各位带来最全最深的基本面研究。

西南计算机团队

王湘杰

首席分析师

S1250521120002

硕士毕业于香港中文大学,信息工程与工商管理双硕士。曾任香港中文大学人工智能实验室RA,在美国、香港开展IoT智能家居领域的创业。深度覆盖SaaS、物联网、金融IT、人工智能等方向。

叶泽佑

助理研究员

S1250120090016

布里斯托大学金融学硕士,四川大学计算机与金融双学士,主要覆盖网络安全、IDC、工业软件、云计算、信创等相关标的。

邓文鑫

助理研究员

S1250121070034

新南威尔士大学金融学与市场营销双硕士,电子科技大学自动化学士,主要覆盖智能汽车、人工智能、能源IT、医疗IT等相关标的。

分析师承诺

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

重要声明

西南证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会核准的证券投资咨询业务资格。

本公司与作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,本报告仅供本公司客户中的专业投资者使用,若您并非本公司客户中的专业投资者,为控制投资风险,请取消接收、订阅或使用本报告中的任何信息。本公司也不会因接收人收到、阅读或关注自媒体推送本报告中的内容而视其为客户。本公司或关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供或争取提供投资银行或财务顾问服务。

本报告中的信息均来源于公开资料,本公司对这些信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告,本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,本公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

本报告及附录版权为西南证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“西南证券”,且不得对本报告及附录进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告及附录的,本公司将保留向其追究法律责任的权利。